Читайте также:

|

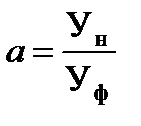

1. Один из показателей оценки организации труда – коэффициент его условий. Его определение базируется на расчете индексов, характеризующих отклонение фактических условий от нормативных. В методических рекомендациях по оценке уровня НОТ, подготовленных НИИ труда для предприятий, а также справочным пособиям по научной организации труда, индекс предполагается рассчитывать по формуле:

или или

| (2.1) |

| (2.2) |

где: а –индекс отклонений фактических условий труда от нормативных (по фактам); Уф, Ун – фактическое и нормативное значение показателей условий труда в соответствующих единицах измерений.

Из формул (2.1) и (2.2) следует, что чем ближе фактическое состояние показателя к нормативному, а индекса – к единице, тем лучше условия труда. Но эти рассуждения, как и методика расчета, верны, когда под Ун понимается оптимальное значение какого-либо фактора, определяющего условия работы.

Если же под Ун понимать предельно допустимые значения (ПДК, ПДУ) какого-либо фактора, характеризующего эти условия, формулы для расчета неприемлемы.

Было предложено в подобных случаях, что индекс должен отражать не степень соответствия, а отклонение фактических условий труда и предельно допустимых. И чем оно больше, тем лучше условия труда.

, ,

| (2.3) |

где: Уп – предельно допустимые факторы: определяющие условия труда.

Таким образом, чем меньше значение Уф, тем ближе к единице значение индекса, а, следовательно, и коэффициента.

Формулу (2.3) необходимо использовать, прежде всего, применительно к факторам «беспорогового действия», в частности, к ионизирующему излучению. К факторам беспорогового действия есть основание относить и химические канцерогены. Следовательно, при наличии этих факторов на производстве (например, в составе промышленной пыли) анализ и оценка состояния условий труда также должны базироваться на вышеизложенных принципах.

2. Прирост производительности труда (П) в результате экономии численности работников рассчитывается по формуле:

, ,

| (2.4) |

где: Эч – относительная экономия (высвобождение) численности работающих после внедрения отдельных мероприятий, (человек); Чср – расчетная среднесписочная численность работающих по участку, цеху, предприятию, исчисленная на объем производства планируемого периода по выработке базисного периода, (человек).

3. Прирост производительности труда в результате увеличения продолжительности фазы устойчивой работоспособности при улучшении условий труда рассчитывается по формуле:

, ,

| (2.5) |

где: Р 1 – удельный вес продолжительности фазы повышенной работоспособности в общем фонде рабочего времени до внедрения мероприятий, улучшающих условий труда; Р 2 - удельный вес продолжительности фазы повышенной работоспособности в общем фонде рабочего времени после внедрения мероприятий; К п - поправочный коэффициент, отражающий долю, прироста производительности труду, обусловленную функциональным состоянием организма человека в различных условиях труда; принимается равным 0,20.

4. Годовой экономический эффект (Эг) (экономия приведенных затрат, в рублях) рассчитывается по формуле:

| Эг = (С1 – С2)· В 2 – Е н · Зед, | (2.6) |

где: С1 и C2 – себестоимость продукции (работ) до и после внедрения мероприятий (текущие затраты), руб.; В 2 – годовой объём продукции (работ) после внедрения мероприятий, в натуральном выражении; Е н – нормативный коэффициент сравнительной экономической эффективности (величина, обратная нормативному сроку окупаемости, Т н); 3ед – единовременные затраты, связанные с разработкой и внедрением мероприятий, руб.

Нормативный коэффициент сравнительной экономической эффективности (Е н) для мероприятий по НОТ устанавливается 0,15, нормативный срок окупаемости (Т н) – 6,7 года.

При определении годового экономического эффекта экономия по себестоимости продукции – (С1 – С2) · В2 – может быть рассчитана непосредственно в годовом разрезе по отдельным элементам себестоимости (з/п, материалы, амортизация и т. д.) при наличии необходимых исходных данных.

С учетом деления текущих (эксплуатационных) затрат на условно-переменные и условно-постоянные формула (1.6) принимает вид:

| Эг = [(а 1 – а 2) + (У/ В 1 – У / В 2)] · В 2· Е н · Зед, | (2.7) |

где: а 1, а 2 – текущие затраты на единицу продукции (работ по статьям условно-переменных расходов в себестоимости продукции до и после внедрения мероприятий, руб.; У – годовая сумма. условно-постоянных расходов в себестоимости продукции базисного периода, руб.; В 1, В 2 – годовой объем продукции (работ) до и после внедрения мероприятий в натуральном выражении.

5. Относительная экономия (высвобождение) численности работающих (Эч), человек. Исходными данными для определения высвобождения численности работающих является изменение сменного фонда рабочего времени в результате сокращения его потерь и непроизводственных затрат труда.

| Эч = (Фл / Фя –1) · Ч, | (2.8) |

где: Фд и Фп – фонд рабочего времени в среднем на одного работающего соответственно до и после внедрения мероприятий, ч; Ч – среднесписочная численность рабочих.

6. Экономия рабочего времени в связи с сокращением потерь и непроизводительных затрат времени (Эвр), человеко-час.

| Эвр = б · ч · Ф, | (2.9) |

где: б – сокращение потерь и непроизводительных затрат времени на одного рабочего в течение смены, ч; ч – численность работающих, у которых сокращаются потери и непроизводительные затраты времени, человек; Ф – годовой фонд рабочего времени одного рабочего, дней.

7. Прирост объема производства (Р), %. Исходными данными для расчета прироста объема производства являются увеличение объема производства или снижение объема трудоемкости и сокращение потерь рабочего времени в результате внедрения мероприятий по НОТ.

, ,

| (2.10) |

где: B 1 и В 2 – годовой объем производства до и после внедрения мероприятия, нормо-час, человеко-час.

8. При росте объема производства, достигаемого в результате внедрения мероприятий по НОТ, годовой экономический эффект может быть образован за счет экономии от снижения себестоимости на условно-постоянных расходах. Следует различать абсолютную и относительную экономию по условно-постоянным расходам. Под абсолютной экономией по условно-постоянным расходам понимается экономия по тем статьям, на которые внедрение мероприятий оказывает непосредственное влияние. Под относительной экономией по условно-постоянным расходам понимается экономия на единицу продукции, полученной в результате увеличения годового объема ее производства.

Исходнымиданными для расчета относительной экономии по условно-постоянным расходам (Эсу) служат: сумма постоянных расходов цеха на изделие по плану на год и годовой выпуск этого изделия до и после внедрения мероприятия.

, ,

| (2.11) |

где: У – годовая сумма условно-постоянных расходов в с/с продукции базисного периода, руб.; В 1 и В 2 – годовой объем производства до и после внедрения мероприятия, человеко-час.

9. Прирост объема производства может быть выражен в процентах (р), тогда:

| Эсу = УР / 100 или Эсу = У1 · (В 2 – В 1), | (2.12) |

где: У1 – условно-постоянные расходы на единицу продукции, руб.

10. Экономия от снижения удельных капиталовложений в результате лучшего использования оборудования (Эку), которая рассчитывается по формуле:

| Эку = Ен · Фб р / 100, | (2.13) |

где: Фб – балансовая стоимость оборудования, на котором увеличился выпуск продукции в результате внедрения мероприятия по НОТ, руб; Е н – нормативный коэффициент сравнительной экономической эффективности.

Рост объема выпуска продукции при расчетах экономии на условно-постоянных расходах определяется исходя из потребности в этой продукции, возможности реализации, материального обеспечения и др.

При увеличении выпуска продукции у отдельной группы рабочих экономия на условно-постоянных расходах по участку, цеху, предприятию подсчитывается с учетом удельного веса этой продукции в объеме производства всего подразделения.

Дата добавления: 2015-02-16; просмотров: 26 | Поможем написать вашу работу | Нарушение авторских прав |