Читайте также:

|

Задача 1. Акции стоят 50 у.е. за единицу. Вступив в опционный контракт с компанией, вы приобретаете право на покупку пусть тех же 100 акций в течение 3 месяцев. Это право вы приобретаете, заплатив 53 у.е. за единицу, т.е. покупаете опцион за 300 у.е.

Но, получив право на покупку акций, вы не обязаны их покупать.

Решение.

В случае, если цена акций за это время не сдвинулась или упала, покупатель опциона просто не использует своих прав, а значит, теряет на нашем примере 300 у.е. Любое резкое повышение акций, допустим, до 58 у.е. за единицу, это прямая прибыль покупателю опциона. В нашем примере она составит 500 у.е.

Фьючерс — это контракт, при котором инвестор, заключивший его, берет на себя обязательство по истечении определенного срока продать своему контрагенту (или купить у него) определенное количество биржевого товара (или финансовых инструментов) по обусловленной цене.

Различают два вида фьючерсных контрактов:

1. Процентные фьючерсы — это контракты по долговым ценным бумагам (векселям, облигациям и др.).

2. Продажа ценных бумаг без покрытия — это заключениефьючерсного контракта на ценные бумаги, которые не находятся в собственности продавца. То есть речь идет о поставкеценных бумаг, заимствованных продавцом.

Стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая стоимость денег и будущая стоимость денег.

При расчете используются следующие формулы:

1. Формула простых процентов (начисление процентов на первоначальный вклад):

,

,

где  — будущая стоимость денег через п периодов времени;

— будущая стоимость денег через п периодов времени;

Р— настоящее значение вложенной суммы;

r— норма доходности от вложения (процентная ставка);

n — количество периодов времени, на которое производится вложение.

Если расчет ведется в течение года, возможно применение формулы

,

,

где t — число дней ссуды;

Т — количество дней в году.

Число дней ссуды можно измерить приближенно и точно. При приближенном расчете любой месяц принимается за 30 дней. Точное число дней ссуды определяется путем подсчета числа дней между датой выдачи ссуды и датой ее погашения. День выдачи и день погашения считаются за один день (либо определяется по таблице).

При расчете процентов применяются две временные базы:

1) Т= 360 дней — обыкновенные проценты;

2) Т= 365 (366) дней — точные проценты.

На практике применяются три варианта расчета:

• 1-й метод: точные проценты с точным числом дней ссуды;

• 2-й метод: обыкновенные проценты с точным числом дней ссуды;

• 3-й метод: обыкновенные проценты с приближенным числом дней ссуды.

2. Формула сложных процентов (начисление процентов на последнюю сумму вклада):

. (2.1)

. (2.1)

В действительности, обычно приходится иметь дело не с единичными суммами, а с многоразовыми вложениями капитала. Поэтому вводят понятие денежный поток — это не-однократные капитальные вложения на протяжении длительного промежутка времени.

3. Будущая стоимость денежного потока:

(2.2)

(2.2)

где FV— будущее значение денежного потока;

CF— элемент денежного потока;

k — номер периода, в котором рассматривается денежный поток.

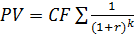

4. Дисконтированная стоимость (текущая стоимость) денежного потока:

(2.3)

(2.3)

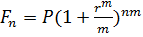

5. Формула наращения сложными процентами при начислении процентов несколько раз в год:

(2.4)

(2.4)

где n — число лет;

m — количество начислений в год.

6. Корректировка наращенной суммы с учетом инфляции:

(2.5)

(2.5)

Где Fпр – реальная будущая стоимость денег;

In – индекс инфляции:

(2.6)

(2.6)

Где Tu – темп инфляции.

Дата добавления: 2015-02-16; просмотров: 33 | Поможем написать вашу работу | Нарушение авторских прав |