Читайте также:

|

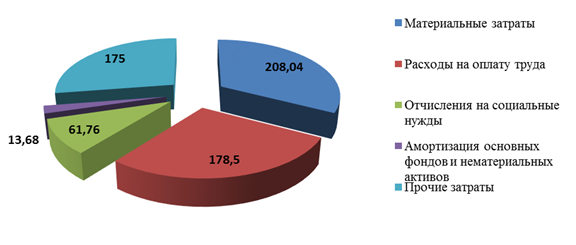

Рисунок 4.2 – Структура себестоимости

4.3. Расчет себестоимости продукции методом калькуляции.

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции.

Выделяют 12 статей калькуляции. Итог первых 8 статей образует цеховую себестоимость.

Итог 11 статей образует производственную себестоимость продукции, итог всех 12 статей - полную себестоимость продукции.

Расчёт себестоимости продукции необходимо оформить в виде таблицы 4.3.

Таблица 4.3 – Себестоимость продукции в миллионах рублей.

| Наименование статей калькуляции | Показатели, руб. |

| Затраты на сырье и материалы | |

| Возвратные отходы | |

| Покупные изделия и полуфабрикаты | |

| Затраты на топливо и электроэнергию | |

| Основная заработная плата | |

| Дополнительная заработная плата | |

| Отчисления в ФСЗН, БГС | |

| Общепроизводственные расходы | |

| Общехозяйственные расходы | |

| Производственная себестоимость | |

| Коммерческие расходы | |

| Себестоимость единицы продукции | |

| Все выпущенные продукции | 636,98 |

1. Определить размер дополнительной заработной платы:

З/Пдоп =  =

=  (4.3)

(4.3)

Где З/Посн – основная заработная плата производственных рабочих, млн. руб.

Сдопз/п – процент дополнительной заработной платы.

2. Рассчитать отчисления в фонд социальной защиты населения по формуле:

|

Где ФЗП – фонд заработной платы работников, млн. руб.;

- ставка отчислений в фонд социальной защиты населения, %.

- ставка отчислений в фонд социальной защиты населения, %.

3. Рассчитать отчисления в белгосстрах по формуле:

|

Где Сбгс - ставка отчислений в белгосстрах, %.

4. Определить размер общепроизводственных расходов:

ОПР =  (4.6)

(4.6)

Где Сопр – процент распределения общепроизводственных расходов.

5. Определить размер общехозяйственных расходов.

ОХР =  (4.7)

(4.7)

Где Сохр – процент распределения общехозяйственных расходов.

6. Определить размер коммерческих расходов.

КР =  (4.8)

(4.8)

Где С/Спр – производственная себестоимость продукции.

Скр – процент распределения коммерческих расходов.

Производственная себестоимость определяется как сумма 11 статей калькуляции за вычетом возвратных отходов.

7. Определить полную себестоимость продукции.

С/Спл = С/Спр + КР (4.9)

Дата добавления: 2015-04-11; просмотров: 22 | Поможем написать вашу работу | Нарушение авторских прав |