Читайте также:

|

ТЕМА 6. ИННОВАЦИОННЫЙ ПРОЦЕСС

Содержание и структура инновационного процесса

Инновационный процесс включает в себя семь элементов, соединение которых в единую последовательную цепочку образует структуру инновационного процесса (рис. 13).

Рис. 6.1. Схема инновационного процесса

К этим элементам относятся:

• инициация;

• маркетинг инновации;

• выпуск (производство) инновации;

• реализация инновации;

• продвижение инновации;

• оценка экономической эффективности инновации;

• диффузия инновации.

Началом инновационного процесса является инициация. Инициация (лат. initiatio — совершение таинств) — это деятельность, состоящая в выборе цели инновации, постановке задачи, выполняемой инновацией, поиске идеи инновации, ее технико-экономическом обосновании и в материализации идеи.

Материализация идеи означает превращение идеи в вещи (товар), т. е. в имущество, новый продукт, в документ имущественного права (лицензий на право использования ноу-хау, технологии) и в документ по технологической операции. Инициация не только является отправной точкой инновационного процесса, но и основой для ' дальнейшего нормального хода протекания самого инновационного процесса.

После обоснования нового продукта (операции) проводятся маркетинговые исследования предлагаемой инновации. В ходе маркетинговых исследований изучается спрос на новый продукт или операцию, определяется количество или объем их выпуска, если они лимитируются, определяются потребительские свойства и товарные характеристики, которые следует придать инновации, как товару, выходящему на рынок. Затем производится продажа инновации, т.е. появление На рынке небольшой партии инновации, ее продвижение, оценка эффективности и диффузия.

Продвижение инновации представляет собой комплекс мер; направленных на реализацию инноваций (передача информации, реклама, организация процесса торговли и др.).

Результаты реализации инновации и затраты на ее продвижение подвергаются статистической обработке и анализу, на основании чего рассчитывается экономическая эффективность инновации. Инновационный процесс заканчивается диффузией инновации.

Диффузия (лат. diffusio — распространение, растекание) инновации представляет собой распространение однажды освоенной инновации в новых регионах, на новых рынках и новой финансово-экономической ситуации. Диффузия может быть связана с изменением характеристики финансовой инновации и условий ее продвижения (изменение размера процентной ставки банком, сроков депозитного вклада и др.), с захватом новых рынков сбыта и т.п.

Качество информационного продукта определяется разнообразными факторами, основными из которых являются:

• релевантность;

• пертинентность;

• креативность;

• удобство в обращении.

Релевантность (англ. relevant — уместный, относящийся к делу) информационного продукта означает смысловое соответствие между информационным запросом и полученным сообщением.

Пертинентность (англ. pertinent — подходящий, имеющий отношение) указывает на соответствие информационного продукта потребности внем.

Креативность (лат. creatio (creationis) — созидание) полученной информации выражает возможную широту использования данного информационного продукта.

Распространение информации создает популярность новому продукту, оповещает потребителей и создает спрос на него, т. е. создает рекламу (фр. reclame, лат. reclamare — выкрикивать).

Реклама — это разновидность социальной информации, т.е. средств связи между людьми. Социальная информация несет в себе активный элемент новизны. Реклама воздействует на человеческое сознание. Поэтому ее методы должны быть психологически обоснованы. Текст рекламы должен быть ярким, лаконичным и броским.

Экономическая эффективность инноваций

Эффективность — это действенность какого-либо результата. Экономическая эффективность инновации означает, что результат, получаемый в ходе вложения инвестиций и всех ресурсов (денежных, материальных, информационных, рабочей силы) в новый продукт или операцию (технологию), обладает определенным полезным эффектом (выгодой).

Экономическую эффективность инноваций следует рассматривать, в двух направлениях:

1. Экономическая эффективность производства и реализации инновации.

2. Экономическая эффективность покупки инновации.

Продуцент, производя инновацию, а продавец, продавая ее, преследуют одну и ту же цель — получить денежные средства или в полную собственность, или взаймы, чтобы затем вложить их в выгодный проект.

Экономический эффект от производства и реализации инновации, приносящей денежные средства, определяется по формуле:

Э=В-К,

где Э — сумма эффекта по одной инновации, грв.;

В — сумма денежных средств, полученная от производства и реализации инновации, грв.;

К—инвестиции в производство и реализацию инновации, грв.

Для сравнения экономической эффективности различных инноваций применяют коэффициент эффективности, который рассчитывается по формуле:

где (В - К) — чистый доход, грв.

Коэффициент эффективности производства и реализации инновации показывает величину чистого дохода, получаемого с одного рубля инвестиций в производство и реализацию инновации.

Для инновации в форме новой операции, используемой внутри продуцента, экономический эффект определяется по формуле:

Э=Ио-И1-0,15×К,

где Э — сумма эффекта, грв.;

Ио — годовые текущие затраты до осуществления каких-либо действий, закладываемых в будущую инновацию, грв.;

И, — годовые текущие затраты после осуществления этих же действий по инновации, грв.;

К — инвестиции (текущие затраты) на производство и реализацию данной инновации, руб;

0,15 — нормативный коэффициент.

В состав текущих затрат относятся заработная плата работников за время осуществления операции, начисления на заработную плату, амортизационные отчисления по компьютерной технике, затраты на электроэнергию.

Экономическая эффективность покупки инновации означает получение выгоды покупателем этой инновации, т. е. получение эффекта от вложения капитала.

Экономическая эффективность вложения капитала в инновацию покупателем определяется системой следующих показателей:

1) срок окупаемости инвестиций;

2) годовая и среднегодовая рентабельность инвестиций;

3) учетная норма прибыли;

4) чистая текущая стоимость;

5) внутренняя норма рентабельности инвестиций.

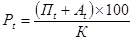

1. Срок окупаемости инвестиций — самый простой метод оценки инвестиций. Он показывает время, необходимое инвестору для возвращения суммы вложенного капитала, и определяется отношением величины капитала к величине среднегодовой суммы чистой прибыли (т. е. прибыли, оставшейся после уплаты налогов) и амортизационных отчислений.

где Ток - срок окупаемости инвестиций, лет;

К - сумма инвестиций, грв.;

П - среднегодовая сумма чистой прибыли, грв.;

А - среднегодовая сумма амортизационных отчислений, грв. Чем меньше срок окупаемости инвестиций, тем эффективнее вложение капитала.

2. Годовая рентабельность инвестиций оценивается процентным отношением прибыли t -ro года к сумме инвестиций.,

При этом целесообразно использовать значение чистой прибыли с добавлением к ней суммы амортизационных отчислений t -ro года:

,

,

где Рt - рентабельность инвестиций в году t;

Пt - чистая прибыль в году t;

А t - амортизационные отчисления в году t;

К - сумма инвестиций. Чем выше уровень рентабельности, тем эффективнее вложение капитала.

3. Учетная норма прибыли оценивает рентабельность путем сравнения чистой прибыли без учета величины обесценения капитала с суммой инвестиций:

,

,

где У - учетная норма прибыли;

П - чистая прибыль, грв.;

А - годовая сумма обесценения капитала (равна годовой сумме амортизационных отчислений), грв.;

К - сумма инвестиций, грв.

Чем выше учетная норма прибыли, тем эффективнее вложение инвестиций.

4. Чистая текущая стоимость представляет собой разницу между текущей стоимостью будущего денежного потока (притока денежных средств) м суммой первоначального вложения капитала.

Текущая стоимость - это стоимость будущих доходов или расходов в текущих ценах, т.е. в ценах, действующих сегодня

Текущая стоимость будущего денежного потока рассчитывается с использованием стоимости капитала или минимально необходимой нормы прибыли в качестве процентной (учетной) ставки. При годовой серии равновеликих периодических поступлений денег текущая стоимость определяется по формуле:

или

где С - текущая стоимость, т.е. оценка величины Д с позиции текущего момента, грв.;

Д - доход, планируемый к получению в году С, грв.;

Кt, - капитальные вложения в году t, грв.;

n - коэффициент дисконтирования т.е. стоимость капитала, норма доходности, процентная ставка, доли ед.;

Т - общее число лет, ед.;

t - число лет или количество оборотов капитала, ед.;

- дисконтирующий множитель, ед.

- дисконтирующий множитель, ед.

Дисконтирующий множитель позволяет определить текущую стоимость (финансовый эквивалент) будущей денежной суммы, т.е. уменьшить ее на доход, нарастающий за определенный период времени по правилу сложных процентов.

На практике обычно используют таблицы с заранее исчисленными значениями.

Расчет чистой текущей стоимости включает в себя следующие этапы.

Первый этап - выбор ставки дисконта. Критерием этого выбора может быть требуемый доход или норма прибыли на вложенный капитал.

Второй этап - вычисление эквивалентов текущей стоимости всех потоков средств, связанных с инвестицией (после уплаты налогов) и суммы этих эквивалентов для получения чистой текущей стоимости инвестиций.

Чистая текущая стоимость инвестиций показывает величину денежных средств, которую хозяйствующий субъект может получить сверх стоимости инвестиций, сохраняя безубыточность этих инвестиций. Это также текущая (дисконтируемая) стоимость всех будущих доходов, когда доходы подсчитываются после всех капитальных вложений.

Чистая текущая стоимость равна:

Ч=С-К,

где Ч - чистая текущая стоимость, грв.;

С - текущая стоимость, грв.;

К - сумма инвестиций, грв.

Инвестиция является эффективной, если величина текущей стоимости положительная.

Пример. Процентная ставка 20 % годовых, годовой приток денег 15 тыс. грв., сумма вложения капитала 20 тыс. грв., продолжительность вложения 2 года.

Ч=С-К =  - К

- К

Ч=15  тыс.руб

тыс.руб

Для любых инвестиций можно рассчитать график чистой текущей стоимости (рис. 6.2).

Методика расчета графика следующая. По оси Х (абсцисса) откладываем значения ставки дисконта, и по оси У (ордината) — значения чистой текущей стоимости для различных значений ставки дисконта. Точка пересечения графика с осью Х и является внутренней нормой рентабельности инвестиций, так как чистая текущая стоимость равна 0.

Рис. 6.2. График чистой текущей стоимости инвестиций

5. Внутренняя норма рентабельности инвестиций характеризует интенсивность возврата денежных средств за определенный период времени после их вложения за счет различных эффектов, возникающих в процессе вложения капитала.

Для определения внутренней нормы рентабельности следует подготовить исходную информацию в форме таблицы, строки которой представляют собой показатели для отдельных лет расчетного периода (табл. 9).

В графе 1 приводятся номера годов. В следующие графы вносятся (по строке каждого года) показатели прибыли (доходы), затрат капитала. По каждому году рассчитывается разность между прибылью и затратами, которая проставляется в графе 4. Затем эта разность по каждой строке умножается на коэффициент дисконтирований (графа5).

Дисконтированные значения годовых эффектов проставляют в графе 6.

Если итог графы 6, т.е. суммарный интегральный эффект за период Т лет, окажется положительным, то это означает, что внутренняя норма рентабельности превышает сумму инвестиций и инвестиции являются эффективными.

Определение точного значения внутренней нормы рентабельности ведутся методом последовательного приближения (при положительном интегральном эффекте Е последовательно увеличивается на 0,01, а при отрицательном - с тем же шагом уменьшается), пока итог графы 6 не достигнет нулевого значения или близкого к нулю положительного или отрицательного значения.

Таблица 9.

Дата добавления: 2015-04-11; просмотров: 33 | Поможем написать вашу работу | Нарушение авторских прав |