Читайте также:

|

Инвестиционные фазы девелоперского проекта. Инвестиционно-финансовый анализ проекта.

Инвестиционные фазы девелоперского проекта

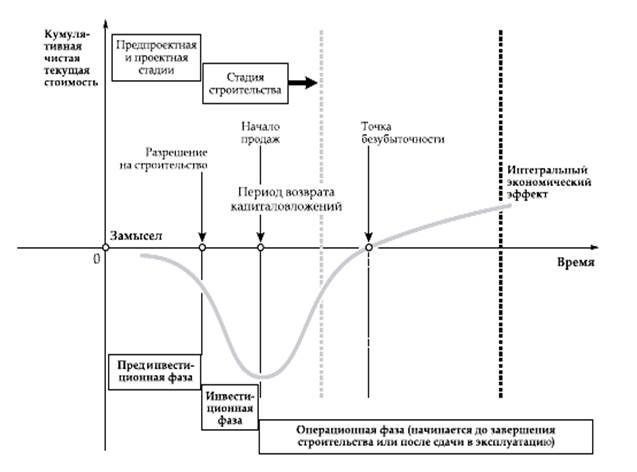

С точки зрения управления инвестициями, эффективностью и стоимостью инвестиционного проекта целесообразно выделить три фазы, разграниченные по признаку состава финансовых потоков:

- прединвестиционная фаза - с момента замысла инвестиционного проекта до начала денежных потоков инвестиционных затрат;

- инвестиционная фаза - с момента начала инвестиционных затрат до начала денежных потоков выручки от реализации продуктов инвестиционного проекта (при этом замысел проекта в течение данной фазы может претерпевать изменения);

- операционная фаза - с момента начала выручки до конца инвестиционного горизонта проекта, т.е. до завершения проекта (при этом продолжающиеся затраты на строительство рассматриваются как операционные, но замысел проекта может продолжать претерпевать изменения, и инвестиционные затраты могут продолжаться или возобновляться помимо операционных затрат).

Отдельно рассматривается ликвидационная фаза, в зависимости от причин, обстоятельств и сроков ликвидации проекта.

Особенность жизненного цикла девелоперского проекта на территории Российской Федерации заключается в том, что он в силу закона подчиняется стадийности градостроительной деятельности:

- предпроектная и проектная стадии градостроительной деятельности обратимы (в разрешении на строительство в итоге может быть отказано), поэтому оба данные этапа относятся к прединвестиционной фазе девелпмента;

- затраты, осуществляемые инвестором в этой фазе, могут быть значительными по финансовому объему и срокам, но они до получения разрешения на строительство являются венчурными, в балансе компании относятся к расходам будущих периодов, и в случае отказа в разрешении на строительство переходят на убытки;

- инвестиционная фаза проекта де-юре наступает только на стадии строительства, т.е. с момента получения разрешения на строительство в установленном порядке;

- с указанного момента все предыдущие целевые затраты предпроектной и проектной стадии могут быть переведены в балансе компании на незавершенные капитальные вложения, т.е. признаны инвестиционными;

- операционная фаза проекта в странах с развитой рыночной экономикой наступает только после сдачи объекта в эксплуатацию (завершения стадии строительства), но в отечественной экономике Федеральным законом № 214 разрешается (с учетом жестких оговорок и ограничений) привлечение средств населения к долевому участию в инвестировании строителства, вследствие чего в бизнес-планах и в управленческом (не бухгалтерском) учете девелоперских проектов долевую уступку прав требования на стадии строительства часто называют продажами, и целевое финансирование учитывают в бизнес-планах как выручку, а осуществление дальнейших инвестиционных затрат за счет поступивших инвестиций называют и учитывают как реинвестирование выручки.

Дата добавления: 2015-01-30; просмотров: 36 | Поможем написать вашу работу | Нарушение авторских прав |