Читайте также:

|

При исследовании социально-экономических процессов встречаются такие ряды динамики, когда уровни ряда претерпевают самые различные изменения (то возрастают, то убывают) и, в данном случае, можно говорить только об общей тенденции развития явления (к росту или снижению).

Выявление основной тенденции развития (тренда) называется в статистике выравниваем временного ряда, а методы выявления основной тенденции – методами выравнивания.

Рассмотрим наиболее простой прием обнаружения общей тенденции развития явления – укрупнение интервала динамического ряда. При этом первоначальный ряд динамики преобразуется и заменяется другим, показатели которого относятся к большим по продолжительности периодам времени. Например, имеются данные об объеме прибыли, полученной предприятием (по месяцам), млн. руб.:

Объем прибыли (по месяцам), млн. руб.

| Месяц | Объем прибыли, млн. руб. | Месяц | Объем прибыли, млн. руб. |

| Январь Февраль Март Апрель Май Июнь | Июль Август Сентябрь Октябрь Ноябрь Декабрь |

Различные направления изменения уровней ряда по отдельным месяцам затрудняют выводы об основной тенденции исследуемого показателя. Если соответствующие месячные уровни объединить в квартальные и вычислить среднемесячный объем прибыли, то есть укрупнить интервалы, то решение задачи упрощается:

Таблица 1

Объем прибыли (по кварталам), млн. руб.

| Квартал | За квартал | В среднем за месяц |

| I II III IV |

После укрупнения интервалов основная тенденция роста объема прибыли прослеживается в I, II и III кварталах. В IV квартале размер анализируемого показателя уменьшился как в целом за квартал, так и в среднем за месяц.

Наиболее простыми методами прогнозирования по одномерным временным рядам, являются:

- метод среднего абсолютного прироста;

- метод среднего темпа роста.

Прогнозирование методом среднего абсолютного прироста предполагает, что общая тенденция развития изучаемого социально-экономического явления наилучшим об разом аппроксимируется линейной формой аналитического выражения.

Для прогнозирования используется модель вида:

По данным об объеме импорта коммерческой продукции за период январь-август 2014 г. построить прогноз методом среднего абсолютного прироста на сентябрь – ноябрь 2014 г.:

Расчетная таблица для определения прогнозных значений методом среднего абсолютного прироста

| Месяц | Объем импорта, млн. руб.,

| Абсолютные цепные приросты

|

| январь | 201,8 | - |

| февраль | 202,4 | 0,6 |

| март | 203,1 | 0,7 |

| апрель | 204,0 | 0,9 |

| май | 205,2 | 1,2 |

| июнь | 206,4 | 1,2 |

| июль | 207,6 | 1,2 |

| август | 208,8 | 1,2 |

| Итого | 1639,3 | 7,0 |

Средний абсолютный прирост составил:

– конечный уровень динамического ряда;

– начальный уровень динамического ряда.

– начальный уровень динамического ряда.

Прогнозные оценки данного показателя на сентябрь-ноябрь 2014 г. составят:

Прогнозирование методом среднего темпа роста осуществляется в случае если темпы роста цепные, рассчитанные по данным исходного временного ряда за исследуемый период времени, имеют приблизительно одинаковое цифровое значение, а тенденция развития явления подчиняется геометрической прогрессии и может быть описана показательной (экспоненциальной) кривой. Модель прогноза методом среднего темпа роста имеет вид:

средний темп роста, который определяется по формуле:

средний темп роста, который определяется по формуле:

Сумма теоретических значений  , полученных в результате выравнивания по среднему темпу роста, должна совпадать с суммой эмпирических значений исходного временного ряда

, полученных в результате выравнивания по среднему темпу роста, должна совпадать с суммой эмпирических значений исходного временного ряда  :

:

Несовпадение данных сумм может быть вызвано следующими причинами:

1. Исходному временному ряду свойственна другая закономерность, а не экспоненциальная;

2. Существенное и значимое влияние на изучаемое социально-экономическое явление оказывают случайные факторы.

Пример. По следующим данным об объеме импорта по торговому предприятию в январе-мае 2014 г. построить прогноз на июнь-июль 2014 г.

Расчетная таблица для определения прогнозных значений

методом среднего темпа роста

| Месяц | Объем товарооборота, млн. руб. | Тр |

| январь | - | |

| февраль | 1,10 | |

| март | 1,18 | |

| апрель | 1,15 | |

| май | 1,13 | |

| Итого | - |

Средний темп роста составил:

Прогноз объема импорта составил:

Рассмотренные методы прогнозирования являются простейшими, и поэтому прогнозы, полученные на их основе, являются приближенными и не всегда надежны при увеличении периода упреждения. Как правило, эти методы используются только при краткосрочном прогнозировании.

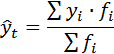

Выявление основной тенденции может быть осуществлено методом скользящей средней. Метод состоит в вычислении среднего уровня из определенного числа (обычно нечетного) первых по счету уровней ряда, затем из такого же числа уровней, но начиная со второго по счету, далее – начиная с третьего и т.д. Таким образом, средняя как бы «скользит» по ряду динамики, передвигаясь на один срок:

Исходные данные и результаты расчета скользящей средней

| Год | Объем выручки рекламного агентства, млн. руб. | Скользящая средняя | |

| трехчленная | пятичленная | ||

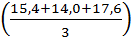

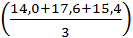

| 15,4 | - | - | |

| 14,0 | 15,7

| - | |

| 17,6 | 15,7

| 14,7

| |

| 15,4 | 14, 6

| 15,1

| |

| 10,9 | 14,6 | 15,3 | |

| 17,5 | 14,5 | 15,5 | |

| 15,0 | 17,0 | 15,2 | |

| 18,5 | 15,9 | 16,0 | |

| 14,2 | 15,9 | - | |

| 14,9 | - | - |

Сглаженный ряд по трехчленной скользящей средней короче фактического на одно значение в начале и в конце, по пятичленной – на два значения в начале и в конце ряда, то есть часть информации теряется. Однако сглаженный ряд меньше, чем фактический, подвержен колебаниям случайных причин и четче, в виде некоторой линии на графике выражает основную тенденцию роста за изучаемый период, связанную с действием долговременно существующих причин и условий развития (рис. 1):

Рис. 1. Графическое изображение фактического и сглаженных

динамических рядов

При построении взвешенной скользящей средней на каждом активном участке значение центрального уровня заменяется на расчетное, определяемое по формуле средней арифметической взвешенной:

– весовые коэффициенты.

– весовые коэффициенты.

Простая скользящая средняя учитывает все уровни ряда, входящие в активный участок сглаживания, с равными весами (), а взвешенная средняя приписывает каждому уровню вес, зависящий от удаления данного уровня до уровня, стоящего в середине активного участка. При простой скользящей средней выравнивание на каждом активном участке производится по прямой (полиному первого порядка), а при сглаживании по взвешенной скользящей средней используются полиномы более высоких порядков, чаще всего – 2-го или 3-его порядка. Поэтому метод простой скользящей средней может рассматриваться как частный случай метода взвешенной скользящей средней.

Алгоритм выравнивания: для каждого активного участка подбирается полином вида:

+

+  ;

;

Коэффициенты которого оцениваются с помощью метода наименьших квадратов (МНК). При этом начало отсчета (начало координат) переносится в середину активного участка. Например, для длины интервала сглаживания l =7 рассматриваются моменты времени t: –3, –2, –1, 0, 1, 2, 3.

Тогда сглаженным значением для уровня, стоящего в середине активного участка, будет значение параметра  подобранного полинома. Весовые коэффициенты при уровнях ряда, входящих в активный участок сглаживания, будут одинаковыми для каждого активного участка.

подобранного полинома. Весовые коэффициенты при уровнях ряда, входящих в активный участок сглаживания, будут одинаковыми для каждого активного участка.

Например, длина интервала сглаживания l =5, а локальное поведение сглаженного временного ряда внутри каждого активного участка описывается с помощью полинома второго порядка. Перенесем начало координат в середину временного интервала, т.е. в моменты времени: t = –2, –1, 0, 1, 2. Неизвестные коэффициенты полинома второй степени оцениваются с помощью МНК. Учитывая, что для нечетных  получаем систему:

получаем систему:

Для определения  необходимо найти

необходимо найти  и

и  . Так как интервал сглаживания равен 5, то

. Так как интервал сглаживания равен 5, то  =34. Система нормальных уравнений, определяющая и

=34. Система нормальных уравнений, определяющая и  , имеет вид:

, имеет вид:

Решение этой системы относительно представлено:

Аналогичным путем получают выражения и для других интервалов сглаживания по параболе второго и третьего порядка:

| Длина интервала сглаживания | Весовые коэффициенты |

| |

|

Пример. Рассчитать взвешенную скользящую среднюю для временного ряда EURO c 25 июля 2014 г. по 7 августа 2014 г. Длина интервала l =5, сглаживание на каждом участке – по полиному 2-го порядка:

Сглаживание временного ряда курса EURO с помощью взвешенной скользящей средней

| Дата | Порядковый номер уровня, t | Курс EURO | Взвешенная скользящая средняя |

| 25.июл | 47,170 | - | |

| 26.июл | 47,221 | - | |

| 29.июл | 47,480 | 47,513 | |

| 30.июл | 47,864 | 47,832 | |

| 31.июл | 47,896 | 47,780 | |

| 01.авг | 47,470 | 47,670 | |

| 02.авг | 47,824 | 47,692 | |

| 05.авг | 47,867 | 47,917 | |

| 06.авг | 48,049 | - | |

| 07.авг | 48,243 | - |

= 47,513

= 47,513

= 47,832

= 47,832

Рассмотренные методы позволяют определить лишь общую тенденцию развития явления, более или менее освобожденную от случайных и волнообразных колебаний. Однако получить обобщенную статистическую модель тренда посредством этих методов нельзя.

Дата добавления: 2015-04-12; просмотров: 130 | Поможем написать вашу работу | Нарушение авторских прав |