Читайте также:

|

Статистика издержек производства и обращения

Деятельность предприятия связана с определенными издержками (затратами).

Затраты на производство и реализацию продукции отражают в денежной форме расходы предприятия, связанные с использованием в процессе производства основных фондов, природных ресурсов, сырья и материалов, топлива, энергии, труда, нематериальных активов, а также других затрат на производство и реализацию. Выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции образуют еесебестоимость.

В себестоимости учитываются затраты прямого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, базис основных средств), издержки, связанные с использованием живого труда (оплата труда работников, отчисления на социальные нужды), прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство и реализация продукции для предприятия.

Себестоимость продукции (работ, услуг) является одним из обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; внедрения новой техники и технологии; совершенствования организации труда, производства и управления, а также необходимой базой для исчисления прибыли.

Предприятия, занимающиеся активной производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность — издержки обращения.

В Российской Федерации действует Постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Затраты, образующие себестоимость продукции, группируются по экономическим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Группировка затрат по элементам дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д., а также является основой для исчисления величины чистой продукции.

Метод группировок используется и при исследовании структуры себестоимости продукции по статьям калькуляции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению, дает возможность выявить затраты на отдельных участках производства и тем самым определить вклад каждого участка в себестоимость продукции.

По степени учета затрат в практике статистики учитывают два основных вида себестоимости:

§ производственная себестоимость охватывает только затраты, связанные с процессом производства продукции;

§ полная себестоимость — это общая сумма затрат, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы — затраты на упаковку, хранение, погрузку, транспортировку и рекламу).

В зависимости от объекта затрат различают:

§ себестоимость единицы продукции (работ, услуг);

§ себестоимость всей продукции (работ, услуг).

Для характеристики себестоимости всей продукции вычисляют показатель затрат на 1 рубль продукции (обычно на рубль товарной продукции). Он важен, так как учитывает и несравнимую (в основном новую) продукцию.

Затраты на 1 рубль продукции (работ, услуг) определяются делением общей суммы затрат на производство продукции (работ, услуг) на стоимость этой продукции в отпускных ценах предприятия:

,

,

где S — средние затраты на 1 рубль продукции;

z — себестоимость единицы продукции каждого вида;

q — количество единиц продукции каждого вида;

р — оптовая цена единицы продукции каждого вида.

Этот показатель определяет затраты (в копейках) на 1 рубль произведенной продукции (работ, услуг). Это один из показателей экономической эффективности производственной деятельности предприятий, объединений,АО, фирм и других форм собственности.

В статистике используются следующие виды показатели затрат на 1 рубль товарной продукции:

Затраты на 1 рубль товарной продукции по утвержденному плану:

Фактические затраты на 1 рубль товарной продукции:

Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах (на фактически выпущенную продукцию, исходя из фактической себестоимости в ценах, принятых в плане):

Затраты на 1 рубль товарной продукции по плану в пересчетенафактический объем и состав продукции (на фактически выпущенную продукцию, исходя из плановой себестоимости и отпускных цен принятых в плане):

Сопоставление этих показателей позволяет с помощью индексного метода проанализировать изменение фактических затрат на 1 рубль продукции по сравнению с планируемым, степень выполнения плана по снижению себестоимости.

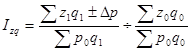

Динамика затрат на 1 рубль товарной продукции с учетом всех факторов определяется по формуле (в отпускных ценах соответствующих периодов):

где Δ р - сумма удешевления (удорожания) продукции вследствие снижения (повышения) фактических цен на сырье, материалы, тарифов на электроэнергию и т.д. в текущем периоде против базисных.

Динамика затрат на 1 рубль товарной продукции с учетом изменения только себестоимости единицы продукции каждого вида и изменения объема и ассортимента продукции измеряется по формуле (в сопоставимых ценах, в качестве которых принимают отпускные цены предприятий предшествующего периода):

Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах (отпускных ценах базисного периода) исчисляется по формуле:

Индексный метод анализа динамики денежных затрат на производство продукции и их факторов

На общие затраты на производство продукции влияет ряд факторов, выступающих в роли сомножителей: изменение средней себестоимости единицы продукции, изменение в структуре выпускаемой продукции, отпускных цен.

Сопоставляя показатели средних затрат на 1 рубль товарной продукции в разные периоды, исчисляют индекс затрат на 1 рубль товарной продукции переменного состава:

Данный индекс отражает изменение затрат на 1 рубль товарной продукции (себестоимости) под влиянием изменения себестоимости, структуры и цен.

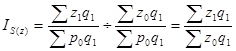

Влияние на уровень затрат на 1 рубль товарной продукции изменения объема и состава всей продукции определяется факторным индексом:

Влияние изменения себестоимости единицы продукции на динамику затрат на 1 рубль продукции характеризуется факторным индексом:

Влияние изменения отпускной цены на исследуемый показатель определяется факторным индексом:

Влияние всех рассматриваемых факторов:

Разность между числителем и знаменателем в каждом из записанных выше индексов характеризует в абсолютном выражении снижение (—) или повышение (+) затрат на 1 рубль продукции за счет влияния соответствующих анализируемых факторов.

Для того чтобы оценить изменение общих затрат на производство всей продукции за счет анализируемых факторов, нужно определить влияние каждого фактора на изменение затрат на l рубль товарной продукции и умножить на стоимость фактически произведенной товарной продукции в действовавших в отчетном периоде оптовых ценах.

Задача. Покажем вычисление индексов затрат на 1 рубль товарной продукции по экономическому району на следующем примере

Дата добавления: 2015-04-12; просмотров: 65 | Поможем написать вашу работу | Нарушение авторских прав |