Читайте также:

|

Оскільки існують дві складові концепції вартості грошей в часі, відповідно, існують і два способи визначення і нарахування відсотків.

Декурсивний спосіб нарахування відсотків. Відсотки нараховуються в кінці кожного інтервалу нарахування, їх величина визначається, виходячи з величини капіталу, що надається. Відповідно декурсивна відсоткова ставка (позиковий відсоток) представляє собою виражене у відсотках відношення суми нарахованого за певний інтервал доходу до суми, що є на початок даного інтервалу.

У фінансових розрахунках перший показник ще називається "відсотковою ставкою", "відсотком", "ставкою відсотку", "нормою прибутку", "доходністю".

Антисипативний (попередній) спосіб нарахування відсотків. Відсотки нараховуються на початку кожного інтервалу нарахування. Сума процентних грошей визначається, виходячи з нарощеної суми. Відсотковою ставкою буде відношення суми доходу, що виплачується за певний інтервал, до величини нарощеної суми, одержаної по закінченні цього інтервалу (у відсотках).

Визначена таким чином відсоткова ставка називається (в широкому смислі слова) обліковою ставкою, дисконтом або антисипативним відсотком.

Очевидно, що обидві ставки взаємопов'язан і, тобто, знаючи один показник, можна розрахувати інший:

або

або

Декурсивний спосіб нарахування відсотків є поширеним в світовій практиці; антисипативний метод нарахування відсотків застосовувався в країнах розвинутої ринкової економіки, як правило, в періоди високої інфляції.

Але незалежно від способу нарахування відсотків відсоткові ставки можуть бути простими і складними.

Простий відсоток. Простий відсоток - це нарахування відсотку лише на початково інвестовану суму.

Наприклад, на початку року інвестор розміщує на рахунку в банку суму Р під відсоток г. Через рік він одержить суму Р1, яка дорівнює початково інвестованим коштам плюс нараховані відсотки, або

Р1 = Р + Рr = Р (1 +r)

Через два роки сума на рахунку складатиме:

Р2 = Р + Рr + Рr= Р (1 + 2r)

Аналогічно можна представити суму Рn, яку вкладник одержить через n років:

Рn = Р(1 +rп),

де: Рn - майбутня вартість; Р - сьогоднішня вартість.

Нарахування за схемою простих відсотків застосовується, як правило, в короткострокових фінансових операціях, коли інтервал нарахування співпадає з періодом нарахування (і дорівнює строку менше одного року), або коли після кожного інтервалу нарахування кредитору виплачуються відсотки..

Якщо простий відсоток нараховується протягом періоду, який складає менше року, формула набуває вигляду:

Якщо не зазначено інше, звичайно нарахований відсоток задається як відсоток в розрахунку на рік. Тоді за t: днів буде нарахована тільки його частина, а саме

Так, в банківській системі рік вважається рівним 360 дням. Розрахунки по операціях з державними короткостроковими облігаціями здійснюються на базі, рівній 365 дням.

В залежності від способу визначення тривалості фінансової операції розраховується або точний, або приблизний (комерційний) відсоток.

Дата видачі і дата погашення позики завжди приймаються за один день. При цьому можливі два варіанти:

1) використовується точна кількість днів позики, яка визначається по спеціальних таблицях, де вказані порядкові номери кожного дня року; з номеру, який відповідає дню закінчення позики, рахують день першого дня;

2) береться приблизна кількість днів позики, коли тривалість повного місяця приймається за 30 днів; цей метод використовується, коли не потрібна велика точність, наприклад, при частковому погашенні позики.

Точний відсоток одержують, коли за часову базу беруть фактичну кількість днів в році (365 або 366) і точне число днів позики.

Складний відсоток: нарахування відсотку один раз на рік. У довгострокових фінансово-кредитних угодах частіше використовують нарахування складних відсотків. При нарахуванні складних відсотків їх нараховують не тільки на основну суму, а й на суму, що включає як основну суму, так і нараховані раніше відсотки. У цьому випадку кажуть, що відбувається капіталізація відсотків в міру їх нарахування.

Відповідно до ідеології нарахування складних відсотків за перший період нарахування відсотків базою для нарахування є основна сума:

Відмінність результатів для складного і простого відсотків виникає, починаючи з другого періоду нарахування, оскільки в кінці другого року його капітал зросте до:

В кінці третього року він складе:

Аналогічно можна показати, що через n років сума на рахунку зросте до величини:

Формула складних відсотків є однією з базових формул у фінансових розрахунках, тому для зручності користування значення множника, який носить назву мультиплікованого множника і який забезпечує нарощення вартості, табульовані для різних значень г і n.

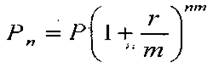

Нарахування відсотків декілька разів на рік. Складний відсоток може нараховуватися частіше, ніж один раз па рік, наприклад, раз в півроку, квартал, місяць тощо. Нарахування складних відсотків декілька разів на рік називається компаундингом.. Відсотки, що нараховуються з певною періодичністю, називаються дискретними. В цьому випадку річна ставка називається номінальною, а відсоткова ставка за один інтервал нарахування вважається рівною відношенню номінальної ставки до кількості інтервалів в році. Нарощена сума буде розраховуватись за наступною формулою:

Отже, можна зробити висновок, що при фіксованій номінальній ставці є необхідним зазначення частоти нарахувань, оскільки зі зростанням кількості нарахувань відсотків протягом рику абсолютний річний доход зростає.

Безперервні нарахування відсотку. Складний відсоток може нараховуватись дуже часто. Якщо тривалість інтервалу нарахування наближається до нуля, а періодичність нарахування відсотків - до нескінченності (m ®¥), ми одержимо безперервне нарахування відсотків, яке нерідко використовується в світовій практиці. Іншими словами, безперервне нарахування відсотків називається нескінченним компаундингом. Формула для нескінченно зараховуваного відсотку має наступний вигляд:

Еквівалентний і ефективний відсотки. В практиці фінансового ринку відсоток, що нараховується по активу, задають як простий відсоток з розрахунку на рік. Однак, якщо в рамках року по активу передбачено нарахування складного відсотку, то загальний результат, який одержить інвестор, буде вище декларованого. Щоб його визначити, необхідно розрахувати ефективний або реальний відсоток.

Ефективний (реальний) відсоток - це відсоток, який одержується за результатами року при нарахуванні складного відсотку.

Ефективний відсоток можна визначити з наступного співвідношення:

де: геф - ефективний відсоток;

г - простий відсоток з розрахунку на рік, який заданий за умовами фінансового інструменту.

Комбінація простого і складного відсотків. Досить часто фінансові контракти укладаються па період, що відрізняється від цілої кількості років. В даному випадку відсотки можуть нараховуватись або за схемою складних відсотків, або за схемою, яка передбачає нарахування відсотків, що включає і складний, і простий відсотки (за змішаною схемою). Наприклад, кошти вкладника знаходяться на рахунку в банку n років і t днів. Відсотки капіталізуються (тобто приєднуються до основної суми коштів, на яку нараховується відсоток) в кінці кожного року. Протягом року нараховується простий відсоток. Для такого випадку суму, яку одержить інвестор, можна розрахувати за наступною формулою:

Дисконтована вартість. У фінансових розрахунках виникає необхідність порівнювати між собою різні суми грошей в різні моменти часу.

Щоб порівняти суми грошей в часі, їх необхідно привести до одного часового знаменника.

Теперішня вартість - грошова вартість майбутніх доходів на теперішній час. Розрахунки теперішньої вартості здійснюють за допомогою дисконтування.

Дисконтування - це зведення економічних показників різних років до порівнянного в часі вигляду. Дисконтування здійснюється за допомогою коефіцієнта дисконтування (дисконтуючого множника), в основі якого лежить формула складних відсотків і значення якого також табульовані.

Цю задачу вирішують за допомогою формули, яка називається формулою дисконтованої або приведеної вартості:

Формула використовується і при оцінці облігацій з нульовим купоном. Оскільки грошові надходження по цій облігації за роками, за винятком останнього, дорівнюють нулю.

Дата добавления: 2015-09-11; просмотров: 20 | Поможем написать вашу работу | Нарушение авторских прав |