|

Читайте также: |

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими Центральному банку осуществлять контроль за деятельностью банков. Правила, относящиеся к собственному капиталу банка, включают требования:

• минимальной величины уставного капитала, необходимого для получения банковской лицензии;

• предельной суммы риска на одного кредитора и заемщика;

• ограничения по активам и условиям покупки активов другого банка. Другие исследователи, признавая, что главной целью банковского капитала является снижение риска, делают акценты на следующих функциях:

• капитал служит буфером, способным поглотить убытки и сохранить платежеспособность;

• капитал обеспечивает доступ к рынкам финансовых ресурсов и защищает банки от проблем ликвидности;

• капитал сдерживает рост и ограничивает риски.

Роль капитала как буфера против убытков наглядно проявляется, если его рассматривать в контексте движения денежных средств. Если клиенты банка перестают выполнять свои обязательства по ссудам, мгновенно уменьшается приток денежных средств по процентам и основным выплатам. Отток средств не изменяется. Банк остается платежеспособным, пока сумма притока превышает отток. В этом случае капитал служит буфером, поскольку уменьшает вынужденные оттоки. Банк может отсрочить выплату дивидендов по акциям, не будучи в состоянии платить. Выплаты процентов по депозитам и другим привлеченным средствам, напротив, являются обязательными. Банки с достаточным капиталом выпускают новые обязательства или акции, чтобы заменить потерянные притоки денежных средств новыми и выиграть время, пока не решатся проблемы с активами. Таким образом, чем больше банковский капитал, тем большая сумма активов может быть не возвращена, прежде чем банк станет неплатежеспособным, и тем меньше будет риск неплатежеспособности банка.

Адекватный банковский капитал уменьшает операционные проблемы, обеспечивая свободный доступ к финансовым рынкам. Собственный капитал дает банку возможность делать займы из традиционных источников по обычным ставкам, что позволяет свести установленные по ссудам квоты к минимуму. Большой собственный капитал обеспечивает стабильную репутацию банка, уверенность в нем вкладчиков и кредиторов.

Капитал сдерживает рост новых активов и уменьшает риски, которые могут у банка возникнуть в результате размещения вновь привлеченных средств. Это достигается путем установления надзорными органами определенного соотношения между капиталом и активами (норматива). Поэтому, если банки решают увеличить размер ссуд или приобрести другие активы, они должны поддерживать этот рост с помощью дополнительного финансирования акционерного капитала. Это предупреждает спекулятивный рост активов, так как банки всегда должны оставаться в пределах своих возможностей успешного управления ими.

В достаточности капитала заинтересованы как сами банкиры, так и все, кто с ними имеет дело: акционеры, клиенты, государство и др.

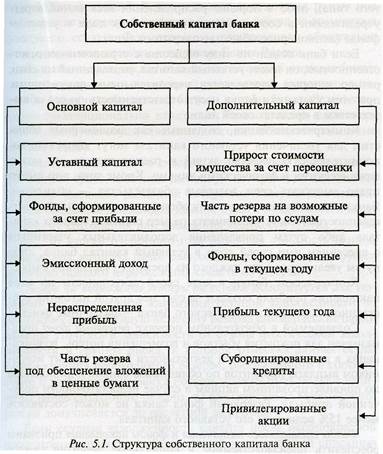

Величина собственных средств (капитала) кредитных организаций в соответствии с методикой, установленной Банком России определяется как сумма:

- основного капитала,

Дата добавления: 2015-09-10; просмотров: 27 | Поможем написать вашу работу | Нарушение авторских прав |