Читайте также:

|

Прибыль в производственной фирме: факторы ее образования

Прибыль - это доход фирмы, выступающий в виде прироста примененного капитала. Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди.

Многие фирмы создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (в большом количестве) по определенной оптовой цене. Прибыль образуется, если оптовая цена изделия (Цо) выше его себестоимости (Сс) - затрат на производство. Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции:

Пп=Цо-Сс.

Значит, величина прибыли зависит от двух основных факторов: а) уровня себестоимости товара и б) высоты оптовых цен. Рассмотрим детальнее эти факторы.

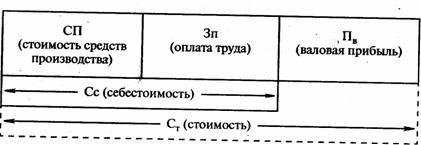

1-й фактор - себестоимость изделий: расходы бизнесмена на производство благ. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, товарная стоимость (Ст) включает стоимость затраченных средств производства (СП) и добавленную (новую) стоимость (Сд). В свою очередь, последняя распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изделий изображено на рис. 11.1.

Теперь можно перейти к анализу величины себестоимости единица продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся: заработная плата работников, непосредственно занятых изготовлением благ; затраты на сырье, материалы, другие предметы труда.

Рис. 11.1. Структура стоимости товаров

Общая их величина изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно-постоянные) расходы мало или совсем не зависят от масштабов выпуска изделий. К ним причисляют:

аренду здания;

заработную плату служащим;

страховку имущества;

обслуживание машин (их амортизация и ремонт);

коммунальные услуги (телефон, электроэнергия, отопление и т. п.);

затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.);

выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при росте количества благ себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов выпуска товаров.

2-й фактор, влияющий на величину прибыли, - уровень цен продукции. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 11.2).

Во-первых, цена (Ц1) может устанавливаться ниже себестоимости благ, в результате чего они реализуются в убыток. Во-вторых, если денежная выручка за товар (Ц2) совпадает с издержками предприятия, то обеспечивается лишь самоокупаемость производства.

Рис. 11.2. Соотношения цен и стоимости товара

В-третьих, когда цена (Ц3) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, в случае совпадения уровня цены (Ц4) со стоимостью бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц5), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода превосходит объем созданной. прибыли.

Разумеется, бизнесмен рад возможности получить дополнительную прибыль от возрастания рыночной цены. Однако если цена товара не повышается, то приходится искать другой путь обогащения: за счет увеличения общей массы (абсолютной величины) валовой прибыли, получаемой при неизменной или даже снижающейся цене всех изделий. Поэтому важно рассмотреть этот более надежный способ повышения доходности фирмы.

Распределение прибыли

Кому же достается вся валовая прибыль? Многие люди полагают, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Это верно лишь в том случае, если предприниматель является единоличным собственником предприятия. Однако после того как бизнесмен растратит всю прибыль на личные потребности, он потеряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не в праве присвоить и по своему усмотрению израсходовать всю прибыль.

В условиях постиндустриального общества распределение прибыли для большинства собственников сильно усложнилось по сравнению с начальной фазой капитализма. Оно схематически изображено на рис. 11.4.

Рис. 11.4. Распределение валовой прибыли

Прежде всего, из прибыли вычитаются суммы, уходящие "на сторону". Сюда относятся арендная плата за пользование чужой землей или зданиями, а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджеты государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление, на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В акционерном обществе предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в общий капитал.

При подобном распределении валовой прибыли с увеличением ее размера приумножается собственность бизнесменов и государства, а также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других граждан страны, получающих общественные блага от государства.

За рубежом и в нашей стране имеются еще формы распределения прибыли, которые объединяют последнюю с оплатой труда.

Прежде всего это касается многих людей, занимающихся мелким -бизнесом. При этом имеются в виду так называемые "смешанные предпринимательские доходы". Их получают те единоличные собственники, которые производят и реализуют товары обычно на неорганизованном рынке. В их доходах как бы сливаются воедино заработная плата (возмещающая расходование рабочей силы) и прибыль.

Совокупный денежный доход, состоящий из зарплаты и части прибыли, могут получать рабочие на предприятиях, где применяются стимулирующие системы "участия в прибылях", "в капитале". При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам оплаты труда, а вторая - в конце года в виде премии из прибыли фирмы. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения затрат на рабочую силу Все это делается с целью увязать экономические интересы каждого работника с улучшением результатов коммерческой деятельности фирмы.

В США свыше трети всех компаний использовали те или иные формы "участия в прибылях". Вместе с тем практика показала недостаточную эффективность их применения для стимулирования отдачи рядовых работников. Ведь гибкая часть заработка исходит из финансовых итогов работы компаний, которые во многом зависят от положения на рынке сбыта, уровня налогообложения и других внешних факторов. Поэтому сейчас все более широко применяется система "распределения доходов", при которой уровень оплаты труда непосредственно зависит от выработки и качества продукции, достигнутых каждым отдельным работником.

При нормальном состоянии экономики использование части прибыли для увеличения доходов работников позволит заинтересовывать их в экономической реализации общего имущества, в увеличении массы и нормы прибыли.

Дата добавления: 2015-01-30; просмотров: 136 | Поможем написать вашу работу | Нарушение авторских прав |