Читайте также:

|

Неявные

По способу отнесения на готовую продукцию:

1. Прямые

2. Косвенные

(подробное описание: см. ранее)

1. Основные

2. Накладные

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме (собственный капитал, собственная земля, собственные предпринимательские способности).

Владелец этих ресурсов не несет явных денежных затрат, это неоплачиваемые, или внутренние издержки. Но это именно издержки, поскольку они могут быть представлены в денежной форме в виде платежей, которые могли бы быть получены предприятием (фирмой) при альтернативном использовании данных внутренних ресурсов. Потеря этих платежей и означает, что фирма несет издержки.

Экономисты под издержками понимают как явные, так и неявные издержки:

Экономические издержки = Явные (бухгалтерские) издержки + Неявные (вмененные) издержки

Существует также классификация издержек по способу отнесения на готовую продукцию и по роли в процессе производства.

По способу отнесения на готовую продукцию издержки делятся на прямые и косвенные.

Прямые издержки – это затраты, которые могут быть отнесены непосредственно на тот или иной вид продукции.

Косвенные издержки – это затраты, связанные с управлением и обслуживанием основного производства и являющиеся общими для нескольких видов продукции или для производства в целом.

По роли в процессе производства издержки делятся на основные и накладные.

Основные расходы связаны непосредственно с производственным процессом.

Накладные расходы связаны с обслуживанием производственного процесса.

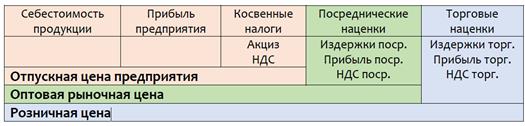

Цена – денежное выражении стоимости единицы товара; сумма денег, за которую покупатель готов купить товар, а продавец - продать.

Добавленная стоимость – это разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращение

Выделяют две схемы ценообразования:

1) Затратное ценообразование (затраты+)

2) Рыночное ценообразование (РЦ), когда цена формируется пол влиянием спроса и предложения товаров на рынке. Затраты фирмы никакого влияния на цену не оказывают. Они определяются фирмой для сопоставления с действующей на рынке ценой и используются для расчета эффективности бизнеса. Главное в РЦ - это соотношение спроса и предложения товаров на рынке, поэтому вполне возможны на рынке ситуации, когда цена окажется меньше понесенных при производстве затрат. В этом случае фирма несет убытки. Если цена выше - то фирма получает прибыль.

РЦ имеет место в следующих случаях: условия совершенной конкуренции; частично в условия олигопольного рынка, когда фирмы конкурируют между собой и в тайный сговор не вступают.

Пр=𝑉р−С

Пвал=Пр+Проф+Пвнереал

Пнал=Пвал−Кнал

Ппуннп=Пнал−Кннп

П=Ппуннп−Кмн

После уплаты налога на прибыль и других налогов, остается чистая прибыль, которая остается в распоряжении предприятия и используется им самостоятельно.

Прибыль или убыток от реализации продукции

Пр=𝑉р−И−НДС−А−ЭТ

Эффективность деятельности предприятия оценивается системой показателей рентабельности.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень используемости ресурсов.

Система показателей рентабельности включает:

Дата добавления: 2015-09-11; просмотров: 66 | Поможем написать вашу работу | Нарушение авторских прав |