Источники финансового права — это внешние конкретные формы его выражения, т. е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы финансового права.

Содержанием источников финансового права являются правовые нормы, регулирующие:

- имущественные отношения, складывающиеся в процессе публичной финансовой деятельности,

- отношения в сфере финансового контроля и

- отношения по привлечению к ответственности за совершение финансового правонарушения.

Источники финансового права выполняют две взаимосвязанные задачи:

во-первых, они являются неотъемлемой частью финансового правотворчества, которое, в свою очередь, представляет одно из основных направлений финансовой деятельности государства и местного самоуправления.

во-вторых, источники финансового права представляют собой форму существования финансовых норм, т. е. внешнее объективированное выражение общеобязательных правил поведения субъектов в финансовых отношениях.

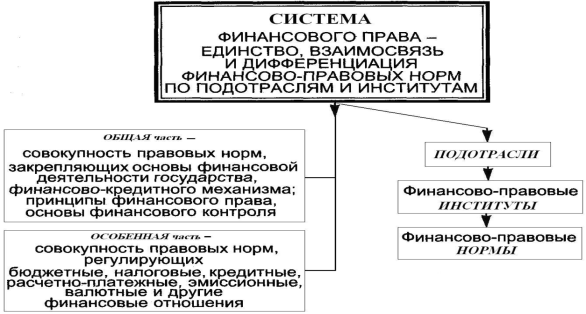

Билет 8 Виды финансово-правовых норм

Финансово-правовые нормы, как и все прочие правовые нормы, можно классифицировать по некоторым признакам. [8, С.56-69]

В зависимости от функций, выполняемых финансовым правом, финансово-правовые нормы подразделяются на регулятивные и охранительные.

Регулятивные нормы направлены непосредственно на регулирование общественных отношений путем предоставления участникам прав и возложения на них обязанностей. Основная масса финансово-правовых норм является регулятивной, так как финансовое право, по существу, не является охранительной отраслью права, а призвано, прежде всего, отрегулировать определенную группу отношений, т.е. закрепить их, упорядочить деятельность субъектов в этих отношениях и т.д. К регулятивным финансово-правовым нормам, в частности, относятся нормы ст.51, 56 НК РФ, закрепляющие порядок исполнения обязанности по уплате налогов и сборов безвестно отсутствующего или недееспособного физического лица; определяющие порядок установления и использования льгот по налогам и сборам.

К охранительным финансово-правовым нормам относятся нормы, которые предусматривают применение мер государственного принуждения за финансовые правонарушения. К охранительным нормам, в частности, относятся нормы главы 16 Налогового кодекса РФ, в которой перечислены составы налоговых правонарушений и финансовые санкции.

Регулятивные финансово-правовые нормы, в зависимости от их юридического содержания и по способу воздействия на участников финансовых отношений, подразделяются на обязывающие, запрещающие и уполномочивающие.

Обязывающие финансово-правовые нормы устанавливают определенные права и обязанности участников финансовых отношений, требуют от них совершения определенных положительных действий. Например, нормы налогового права предписывают субъектам налоговых отношений при наличии определенных условий уплатить налог в определенном размере и в определенный срок. Органы власти субъектов Российской Федерации и местного самоуправления обязаны строго по целевому назначению использовать выделенные им из вышестояще...........

Финансово-правовые нормы (нормы финансового права) - это первичные элементы, из которых состоит финансовое право как отрасль права. Как и нормы других отраслей права, они представляют собой установленные и охраняемые государством правила поведения участников общественных отношений, выраженные в их юридических правах и обязанностях. Но финансово-правовым нормам свойственны и особенности, характерные именно для данной отрасли права.

Особенности финансово-правовой нормы обусловлены тем, что. Они выражаются в специфике: а) содержания финансово-правовых норм; б) характера установленных в них предписаний; в) мер ответственности за нарушение предусмотренных правил; г) порядка защиты прав участников финансовых отношений.

Дата добавления: 2015-01-30; просмотров: 53 | Поможем написать вашу работу | Нарушение авторских прав |

|