ормы финансового права структурно разделяются на три компонента: гипотезу, диспозицию, санкцию.

Гипотеза определяет условия, обстоятельства, при которых могут возникнуть финансовые правоотношения и указывают на субъектов — участников этих правоотношений. Например, чтобы юридическое лицо уплатило налог на прибыль, оно как минимум должно получать от своей деятельности доход.

Диспозиция — «сердцевина» нормы, содержит предписание о том, как должны поступать участники финансовых отношений, т.е. определяет их права и обязанности. Например, уплата либо не уплата налога.

Санкция — это мера ответственности, применяемая к нарушителям финансово-правовых норм. Это пени и штрафы, применения кредитных санкций банка и другие меры.

Иногда в статье закона формулируется только часть нормы, а другие ее части следует искать в других статьях или в ином нормативном акте. Отсюда следует необходимость различать норму финансового права и статью закона. Кроме того, в одной статье нормативного акта содержится порой две, три нормы и более.

Пониманию нормы права, полному представлению о ее назначении служит классификация норм права.

Классификация финансово-правовых норм осуществляется по различным основаниям.

В зависимости от характера воздействия на участников финансовых отношений они подразделяются на обязывающие, запрещающие, уполномочивающие

.

Билет 10

Финансовое правонарушение — совершенное противоправное (в нарушение финансового законодательства) деяние (действие или бездействие) субъекта финансового права, за которое финансовым законодательством установлена ответственность.

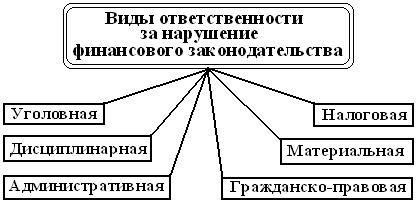

виды ответственности за нарушение финансового законодательства

За совершенные в финансовой сфере противоправные деяния может наступить уголовная, административная, налоговая, гражданско-правовая, материальная и дисциплинарная ответственность. Причем для физического лица возможно наступление всех перечисленных видов ответственности, а для юридического — только административная (частично), гражданская и материальная (например, за вред, причиненный экологическим правонарушением).

Объект финансового правонарушения составляют охраняемые законодательством общественные отношения, складывающиеся в процессе финансовой деятельности государства и местного самоуправления. Объектом правонарушения является то, на что оно посягает, чему причиняет или может причинить какой-либо вред. Финансовые правонарушения характеризуются общностью объекта посягательств — это финансовая компетенция* государства и его законные интересы в имущественных (финансовых) отношениях, охраняемые финансовым законодательством. Общим объектом финансовых правонарушений могут быть как материальные, так и процессуальные права государства: нарушения бюджетного законодательства препятствуют нормальному функционированию бюджетной системы, не позволяют последовательно осуществлять бюджетный процесс, расходовать государственные денежные средства по целевому назначению; нарушения налогового законодательства препятствуют полноценному формированию доходных частей бюджетов и внебюджетных фондов, не позволяют осуществлять налоговый контроль, нарушают права законопослушных налогоплательщиков; несоблюдение валютного законодательства нарушает порядок осуществления операций с валютой и валютными ценностями, препятствует образованию золотовалютного запаса государства и т.

Субъектом финансового правонарушения является лицо (физическое или юридическое), совершившее нарушение финансового законодательства и которое в соответствии с действующим законодательством может быть привлечено к ответственности

Дата добавления: 2015-01-30; просмотров: 88 | Поможем написать вашу работу | Нарушение авторских прав |