Читайте также:

|

В процессе производства основные фонды предприятия постепенно изнашиваются, утрачивают свою первоначальную и потребительскую стоимость и требуют замены.

Одним из источников денежных средств для возмещения затрат на восстановление основных фондов являются амортизационные отчисления.

Амортизационные отчисления,  рассчитываются в зависимости от срока службы и первоначальной стоимости сооружений.

рассчитываются в зависимости от срока службы и первоначальной стоимости сооружений.

Согласно действующего законодательства приняты следующие ставки амортизационных отчислений в расчете на календарный год:

- по зданиям и сооружениям (в т.ч. сетям водоснабжения и водоотведения) – 5% от стоимости строительно-монтажных работ;

- по машинам и оборудованию – 15% от их стоимости, отсюда затраты на амортизационные отчисления составляют:

, (6.13)

, (6.13)

где  - стоимость строительно-монтажных работ зданий и сооружений;

- стоимость строительно-монтажных работ зданий и сооружений;

- стоимость оборудования.

Тогда годовые эксплуатационные затраты,  составят

составят

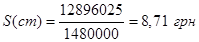

Себестоимость подачи воды  -

-

.

.

Дата добавления: 2015-04-12; просмотров: 75 | Поможем написать вашу работу | Нарушение авторских прав |