Читайте также:

|

Жалпы өнім – бұл аяқталмаған өндіріспен қоса, барлық өндірістік өнім мен орындалған жұмыстың құны [4].

Тауарлы өнім жалпы өнімнен айырмашылығы оған аяқталмаған өндіріс қалдықтары мен ішкішаруашылық айналымы жатпайды. Есепті жылда жұмыс істейтін көтерме бағада сипатталады.

Өткізілген өнім – бұл сатып алушымен тиелген және төленген өнім құны [4].

Өндіріс көлемін зерттеу белгілі іскерлік белсенділік диапазонында жұзеге асады, яғни релевант қатарын білдіретін min — max шегінде. Талдау абсолютті min — max шегінде ғана емес сонымен қатар өзгермейтін тұрақты шығындар шегінде де өткізілуі мүмкін. Релевант қатары минималды мүмкiн, барынша мүмкiн, шығарылым және өнiмдердi сатуының ұтымды және нақты көлемдерiн құрайды.

Минималды мүмкін (шығынсыз) өткізу көлемі – бұл өндірістің орнатылып қойылған шарттар мен өнім бағасына табыстар мен шығындар теңелетін көлем.

Максималды көлем өндірістік факторлардың максималды жүктеуін қамтамасыз етеді.

Ұтымды өткізу көлемі дегеніміз белгілі баға диапазонында орнатылған өндірістік шарттар бойынша максималды пайда әкелуді қамтамасыз етеді. Оптимизациялау міндеті паркатикалықтан гөрі көбінесе теориялық, дегенмен өнімді өткізуді жоспарлауда оптималды көлемді білуге тиісті бағдар болып табылады.

Шығару көлемінің және өнімді өткізуге ретроперспективті талдау жүргізу үшін ақпараттар көзі ретінде статистикалық есептілік пен №16 «Дайын өнім қозғалысы және оларды тиеу мен өткізу» ведомосінде көрстелілген бухгалтерлік есеп мәліметтері қолданылады.

Аталып кеткен ақпараттар көзі ретроперспективті талдау өткізу үшін қолданылды, маңызды ролі шаруашылық қызметінің тәжірибесімен расталады. Оперативті талдау бухгалтерлік есептің алғашқы мәліметтері бойынша жүргізіледі.

Өткізу және шығарудың перспективалы талдауы басқару талдауының мәліметтерін құрайды және альтернативті басқару шешімін бағалау және олардан ең ұтымдысын таңдаған кезде қолданылады.

Кәсіпорын қызметінің нәтижесінің негізгі көрсеткіші болып өткізілген өнім көлемі табылады. Өткізу көлемінің мөлшерінен қаржылық-шаруашылық қызметінің нәтижесі, рентабельділік және айналымдылығы тәуелді болады. Осы көрсеткіш арқылы кәсіпорынның нарықтағы маңыздылығы туралы пікір айтады.

Өткізу көлемі бойынша жоспардың орындалуы тауарлы-шикізаттық ресурстармен қамтамасыз етілу дәрежесінен тәуелді. Бұл көрсеткшті зерттеу үшін тауарлы екі бағада өнім балансы құрастырылыды (7-кесте): өзіндік құн және өткізу бағасы бойынша.

7 кесте – 2012 жылға «ИНТЕЛКАБЕЛЬ» ЖШС-ң дайын өнімінің балансы

| Көрсеткіштер | Іс жүзінде мың тг. | |

| Қолданыстағы сату бағасы | Өзіндік құн бойынша | |

| Есепті жыл басына қоймадағы дайын өнім қалдығы | 528,0 | 343,1 |

| Тауарлы өнім шығару | 32452,0 | 27170,0 |

| Басқа да келіп түсулер | +2,2 | + 1,6 |

| өткізу | 23783,1 | 20260,7 |

| Есепті жыл соңына қоймадағы дайын өнім қалдығы | 9199,1 |

7 кесте мәліметтері дайын өнім қозғалысының баланстық өзара байланысын көрсетеді, сондықтан өткізілген өнім көлемі келесідей түрде анықталады [5]:

Nө = Nқалд.I + Nш – Nқалд.IІ, (1)

мұнда Nө — өткізілген өнім көлемі; Nқалд.I, Nқалд.IІ – есепті кезең басына және соңына дайын өнім қалдығы; Nш — өнім шығару көлемі.

Өткізілген өнім көлемінің өзгерісіне факторлық моделде келтірілген (8 сурет) факторлар әсер етеді.

Өткізу көлемінің өзгерісінің факторлары салыстыру әдісімен есептеледі. Осыған орай жыл соңына дайын өнім және жыл соңына тиелген дайын өнім қалдығының өзгерісін есепке алады, кері таңба бойынша бұл көрсеткіштерінің өзгерісі ықпалында болады (кесте 7).

Өнімді өткізу көлемі сатып алушыларға өнімді тиеу бойынша немесе төлеу бойынша анықталады. Өнім өткізу тұтыну мен өндірісті байланыстыратын көзі болып табылады.

талдау Кестеде көрсетілген өнім өткізу және шығару құрылымының динамикасын зерттеуден басталады.

Кесте 24 – “ИНТЕЛКАБЕЛЬ”ЖШС-ң өнім өткізу және шығару динамикасын талдау

| Айы | Өндірілген өнім көлемі (т.т) | Өсу темпі % | Өткізу көлемі (т.т.) | Өсу темпі % | ||

| Базис. | Цепт. | Базис. | Цепт. | |||

| 1кв 2012 | 3398,2 | |||||

| 2кв 2012 | 94,5 | 94,5 | 5293,5 | |||

| 3кв 2012 | 490,3 | 518,8 | 40644,3 | |||

| 4 кв2012 | 200,6 | |||||

Кестеден 2012 жылы өндіріс көлемі 5,1%-ға, өткізу көлемі 2,3%-ға өскенін байқаймыз. Егер алдыңғы айлардағы өндіру мен өткізудің өсу темпі шамамен қайталанса, онда соңғы айларда өндірудің өсу темпі өткізу темпінен неғұрлым жоғары, ол сатып алушылармен төленбеген және қоймадағы өткізілмеген өнім қалдығының жиналғанын меңзейді.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияет на величину издержек, доход и рентабельность предприятия. Анализ данных показателей имеет большое значение. Его основные задачи:

-оценка степени выполнения плана и динамики производства и реализации продукции;

-определение влияния факторов на изменение величины этих показателей;

-выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

-разработка мероприятий по освоению выявленных резервов.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам оборачивается для предприятия уменьшением выручки, дохода, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции.

Вывод: Учет готовой продукции в ТОО «ИНТЕЛКАБЕЛЬ» ведется верно, с заполнением всех первичных документов. Проведенный аудит не выявил никаких нарушений.

Қазақстан Республикасы Заңына сәйкес кәсіпорын өз бетінше өнімді сатып алушылармен, тауарды жабдықтаушылармен бекітілген келісімшарт негізінде қызметін жоспарлайды және өткізілетін өнімге сұраныстың даму перспективасын, кәсіпорынның өндірістік-әлеуметтік дамуын қамтамасыз етуін, жұмысшылардың жеке табыстарының өсуін анықтайды.

Өнім өткізуді талдау мақсаты бәсекелестермен салыстыра отырып өнім өткізу көлемінің жолдарын табу, жұмысты максималды қолдану бойынша нарық үлесінің кеңеюі және кәсіпорын табысының нәтижесін жоспарлау болып табылады. Өнімді өткізудің комплекттік мақсаттық талдаудың негізгі міндеті болып табылады: бәсекелестік позицияны талдау және оның нарық конъюктурасының өзгерісі барысында ресурстарды икемді жүзеге асыру.

| Өнім өткізу |

| Өнімді тиеу |

| Тиелген тауар қалдығы |

| Тауар өнімін шығару |

| Есепті кезең басына тиелген тауар қалдығы |

| Есепті кезең басына қоймадағы дайын өнім қалдығы |

| Есепті кезең соңына тиелген тауар қалығы |

| Есепті кезең соңына қоймадағы дайын өнім қалдығы |

8 сурет – Өнімді өткізу көлемі жүйесінің факторлық моделі

Өнімі өткізуді талдауы динамикадан байланысты. Бұл өсу қарқынының базистік және тізбектік есебі. Есебі Б қосымшада келтірілген.

Кестеден көрініп тұрғандай 2012 жылы өндіріс көлемі 5,1%-ға өскен, өткізу көлемі 2,3%-ға. Егер өткен айларда өндіріс және өткізу көлемінің өсу қарқыны сәйкес келсе, онда соңғы айларда өндірістің өсу қарқыны өнімді өткізу қарқынынан едәуір жоғары, бұл кәсіпорынның қоймаларындағы өткізілмей қалған өнімнің қалдығының жиналып қалғанын және сатып алушылармен төленілмегенін білдіреді.

Өндіріс көлемінің және өткізу көлемінің өсу қарқыны, сапасының жоғарылауы шығынның, табыс және рентабельділік көлеміне тікелей әсер етеді. Берілген көрсеткіштердің талдауы үлкен мағына білдіреді. Оның негізгі міндеттері:

-жоспардың орындалу деңгейі мен өнімнің өндіріс және өткізу динамикасын бағалау;

-осы көрсеткіштердің көлемінің өзгеруіне факторлардың әсер етуін анықтау;

-өнімді өткізу мен өндірудің өсуін ішкішаруашылық резервтерді анықтау;

-анықталған резервтерді меңгеру бойынша іс шаралар өткізу.

Өнімді өткізудің талдауы өнім жеткізу бойынша шарттық міндеттемелерді орындау талдауымен тығыз байланысты. Шарт бойынша жоспардың тоық орындалмауы кәсіпорын үшін пайданың, табыстың, төмендеуіне, айыппұл санкцияларының төлеуіне әкеліп соқтырады. Бұдан басқа бәсекелестік жағдайларда кәсіпорын нарықтағы өнім өткізуін жоғалтып алуы мүмкін.

Есеп жүйесінің маңызды міндетінің бірі менеджерлердің басқару шешімдерін қабылдауы үшін пайдалы ақпараттарды жинау және өңдеу болып табылады. Қазіргі уақытта менеджерлер кәсіпорында қысқа мерзімді шешімдер қабылдайды, бұның өкілдері өндірістік қызметтің шығынсыздығын талдау болып табылады.

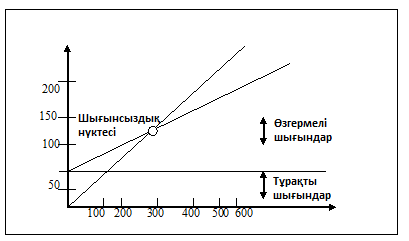

Шығынсыздықты талдау дегеніміз – бұл басқарушылық жоспарлау және менеджерлердің қарамағындағы бақылау құралы. Шығынсыздықты талдаудың мақсаты кәсіпорынның өндірістік қызметінде өзгеріс байқалатын жағдайда қаржылық жағдайына қалай әсер ететінін анықтайды, шығынсыздықты талдау шығындар, көлем және табыс сияқты сипаттамалардың өзара байланысын бақылауға көмектеседі. Осы көрсеткіштермен өзара қатынасы өндіріс көлемі жетекшіге өнім шығарудың кризистік деңгейін анықтауға мүмкіндік береді. Негiзiнде шығынсыздық сыздықты талдау шығынсыздық нүктесінiң анықтауына ықпал етеді.

Шығынсыздық нүктесі – бұл кәсіпорынға нөлдік қаржылық жағдайды қамтамасыз ететін өндірістік көлем нүктесі, бұл нүктеге қол жеткізген соң кәсіпорын барлық өзінің шығындарын жауып, табыстары нөлге теңеледі.

Бұл ақпарат кәсіпорынға бәсекелестік жағдайда баға белгілеуін өз мүмкіндіктерін бағалауға қызмет қауіпсіздігін анықтауға мүмкіндік береді, сонымен қатар шығындармен басқару құралы болып табылады. Шығынсыздық нүктесінің анықталуы келесі шарттар орындалу жағдайында ғана пайдалы бола алады:

тұрақты және өзгермелі шығындардың тәртібі тура өлшенуі тиіс;

өнімді өткізуден түскен табыстар мен шығындар өндіріс деңгейінде сызықтық тәуекелділік болуы тиіс;

өзгермелі шығындар мен өнім бағасы жоспарлау мерзім ішінде өзгермеуі тиіс;

өнім құрылымы жоспарлу мерзім ішінде өзгермеуі тиіс;

өндіріс көлемі мен өткізу көлемі шамамен тең болуы керек.

Егер берілген шарттың біреуі орындалмаса, шығынсыздық талдауын қолдану қателіктерге әкеліп соқтыруы мүмкін.

Шығындардың өзгеруі туралы ақпарат өндіріс көлеміне байланысты басқарушылық шешім қабылдауға үлкен мағына береді. Кәсіпорынның өзгермелі және тұрақты шығындарының өзара байланысын талдауы бұндай шығындарды бөлу шығындарды топтастыру базасына негізделген өндіріс көлеміне тәуелді.

Өзгермелі шығындар өнім құнын сипаттайды. Өзгермелі шығындардың жиынтығы өндіріс көлеміне сызықтық тәуелділік етеді, ал өзгермелі шығындар тұрақты көлемдегі өнімнің бірлігіне.

Өзгермелі шығындар динамикасы 9 суретте келтірілген, осыдан өзгермелі шығындардың өзгерісі байқалады.

9 сурет – Жиынтық және салыстырмалы өзгермелі шығындардың динамикасы

Тұрақты шығындар өндіріс көлеміне тәуелді еместігіне және есепті кезең ағымында алынғандығымен ерекшеленеді. Оларға жарнамаға, жал төлеміне, негізгі құралдар мен материалды емес активтердің амортизациясына кеткен шығындар жатады.

Тұрақты шығындардың жиынтығы тұрақты мөлшер болып табылады, ал салыстырмалы тұрақты шығындар үлесі өндіріс көлеміне байланысты өзгереді.

Жиынтық тұрақты шығындар мен салыстырмалы тұрақты шығындардың динамикасы 9 сурет көрсетеді.

10 суреттен көрініп тұрғандай өндіріс көлемі неғұрлым көп болса, келіп түскен өнімнің өзіндік құны шығындар үлесі соғұрлым аз.

Шешім қабылдау барысында ең пайдалы мәлімет болып маржиналды табыс болып табылады. Маржиналды табыс дегеніміз – бұл өнімді өткізуден түскен табыс пен өзгермелі шығындар арасындағы айырмашылық [5].

МТ = Өткізілген өнім – өзгермелі шығындар (2)

Маржиналды табыстың жиынтығы өндіріс көлемін қолдануымен байланысты өзгереді. Салыстырмалы маржиналды табыс тұрақты болады, өйткені өзгермелі шығындар өнім бірлігіне және өнімнің өткізу құны тұрақты деп саналады. Әрбір сатылған өнім бірлігі маржиналды табыс береді, ол тұрақты шығындарды жабуға жұмсалады, одан кейін таза табыстың өсуіне кетеді.

10 сурет – Тұрақты жиынтық және салыстырмалы шығындар динамикасы

Басқару есеп жүйесінде шығынсыздық нүктені анықтау үшін қолданылады:

- теңестіру әдісі;

- маржиналды табыс әдісі;

- графикалық әдіс;

Теңестіру әдісі келесі формула көмегімен таза табысты есептеуге негізделеген [5]:

Оқшауланған Тұрақты Таза

Оқшауланған Тұрақты Таза

өзгермелі шығындар - шығындар = табыс (3)

өзгермелі шығындар - шығындар = табыс (3)

(4)

(4)

Бұл әдіс құрылымдық жылжулар әсерін талдау үшін қолданылады.

Мысалы: таза табыс нөлге тең деп алайық, осы шартта табыс пен тұрақты және өзгермелі шығындар арасында теңдік болуы мүмкін.

Кәсіпорын өзгермелі шығындар 1 метрге бағасы 500 теңге бұйым сатып алды, ал бірлігі 300 теңгені құрайды. Тұрақты шығындардың жалпы сомасы 70 000 теңгеге тең, жоғарыдағы көрсетілген формула бойынша теңдік құрастырайық:

(500*х)-(300*х)-70 000=0

200х=70 000

х= 70 000/200

х=350 кабельдің метрі

Шығындарын жабу үшін кәсіпорынға 350 метр кабель жасап шығару кетек.

Шығынсыздық нүктені ақшалай өлшемде көрсету үшін, бірлік санын өнім бірлігінің бағасына көбейту қажет.

Шығынсыздық нүктесі = 350 метр* 500 тенге = 175 000 тенге.

2) маржиналды табыс әдісі маржиналды әдіс көмегімен шығынсыздық нүктесін есептеуге егізделген. Өнімнің бірлігіне келетін маржиналды әдіс тұрақты шығындарды жабатын әрбір өткізілетін бірліктің үлесін көрсетеді, яғни барлық тұрақты шығындарды жабу үшін қанша бірлік сатылуы керек, бұл шығынсыздық нүктесі әдісі келесідей есептеледі [5]:

Шығынсыздық нүктесі = Тұрақты шығындар / Салыстырмалы Маржиналды табыс (5)

Берілген әдіс бойынша шығынсыздық нүктесі:

Шығынсыздық нүктесі = 70 000/200= 350 кабельдің метрі.

Егер маржиналды табыстың нормасы белгілі болса, онда шығынсыздық нүктесі келесі формула бойынша есептеледі [5]:

Шығынсыздық нүктесі = Тұрақты шығындар/ Маржиналды табыс нормасы (6)

Маржиналды табыс нормасы өнімді өткізуден түскен табыс сомасының өзгеруі маржиналды табысқа қалай әсер етіп тұрғанын көрсетіп тұр:

Маржиналды табыс нормасы = Маржиналды табыс/өнімді өткізуден түскентабыс * 100% (7)

Маржиналды табыс нормасын есептеу мысалы 8-кесте көрсетілген.

8-кесте – Маржиналды табыс нормасын есептеу мысалы

| Көрсеткіштер | Барлығы | Өнім бірлігі | % |

| 1.Өткізуден түскен табыс | 200,0 | ||

| 2.Өзгермелі шығындар (-) | 120,0 | ||

| Маржиналды табыс | |||

| Тұрақты шығындар (-) | 70,0 | ||

| Табыс (шығын) | 10,0 |

Маржиналды табыс нормасы = 80,0/200,0*100%= 40 %

40 % маржиналды табыс нормасы өнімді өткізуден түскен табыстың өсуі бір ақша бірлігіне маржиналды табыстың 0,4 теңгеге өсуіне әкеп соғатынын білдіреді.

Шығынсыздық нүктесі = тұрақты шығындар/ маржиналды табыс нормасы (8)

Шығынсыздық нүктесі = 70,0 / 40 %= 175 000 теңге.

Графикалық әдіс шығынсыздық нүктесінде көрнекті түсінік береді. Осылай табу кешенді графиканың құрылуына апарады «шығындар – көлем - табыс».

График тiзбегiнің жасалуы келесідей кезеңдерден тұрады:

Графикке тұрақты шығындар сызығын жүргізу керек, бұл үшін параллелді Х осі жүргізіледі;

Берілген тұрақты шығындарды өзгермелі шығындар көлем мөлшерін формула бойынша көрсету [5]:

У- А + ВХ, (9)

Где:А- Тұрақты шығындар

В- Өзгермелі шығындар

Х – Өндіріс көлемі

өнімді өткізуден түскен табыс сомасын жүргіземіз. Графиктегі шығынсыздық нүктесі – бұл табыстар мен шығындар сипаты бойынша тура шығынның қиылысу нүктесі. Бұл 11 суретте график түрінде келтірілген.

11 сурет – Шығынсыздық нүктесінің графикалық әдістегі анықтамасы

Демек, «ИНТЕЛКАБЕЛЬ» ЖШС-ң шығынсыздық нүктесінде табыс та, шығында ала алмайды, яғни табыстар шығындарға тең. Егер «ИНТЕЛКАБЕЛЬ» ЖШС кабел мөлшерін шығынсыздық нүктесінен көп өндірсе, онда ол пайда түсіреді. Ал егер аз болса, шығынға үшырайды.

3.2 Дайын өнімді шығару және өткізудің аудиторлық тексерісі

Кез келген кәсіпорында өнімді шығару және өткізу процесі негізгі бөлімі болып табылады. Бұл бөлімде бухгалтерлік есеп көрсеткіштерін қолданушыларға өткізуден түскен табыс, өнімнің өзіндік құны, өнімді өткізуден түскен пайда (шығын) сияқты маңызды процестер құрылады. Олар шаруашылық субъектінің негізгі қызметінің тиімділігін, өзінің өндірістік ассортиментін кеңейту шамасын, әлеуметтік және материалды тұтынушыларды көңілінен шығатын өнімдермен қамтамасыз етуін, бюджет және басқа да ұйымдар алдындағы міндеттемелерін орындауын бейнелейді. Дайын өнімді өткізу бойынша операция салық төлеу объектісі болып және осыған сәйкес негізгі бақылау учаскесі болып табылады. Ұйымдағы өнімді өткізу бухгалтерлік есебінің тексерісі аудиторлық фирмалармен жүргізілетін қызмет түріне жатады.

Өнім өткізуді тексеру мақсаты есептегі толықтылық, уақытылық және дұрыстылық бейнесін объективті бағалаудан тұрады.

Ең алдымен аудиторға баланста келтірілген мәліметтер қажет, 1320 «Дайын өнім» шоты бойынша Бас кітап мәліметтерімен салыстыру, содан кейін «пайда болған жері бойынша негізгі өндірістегі шығындар жіктелуі, сонымен бірге дайын өнімнің іс жүзіндегі өзіндік құнын анықтау» №10 журнал-ордерге №2 ведомость, №10 журнал-ордері мен басқа да есеп регистрлерінің дұрыс жүргізілуін тексеру, өндірістен қоймаға тапсырылатын өнімді уақытында және дұрыс құжаттау. Аудиторға «Дайын өнім» 1320 шоты есебіндегі өнім толығымен жабдықталғанына, тексеріс пен сынақтан өткендігіне, накладной бойынша қоймаға тапсырылғандығына көзі жету керек.

Аудитті сапалы жүргізу үшін ең маңыздысы шығару туралы оперативті бақылау жүргізу тәртібімен танысу болып табылады. Оперативті бақылау накладнойдағы іс жүзіндегі мәліметтермен күнделікті жоспардағы мәліметтермен салыстыру жолымен жүзеге асырылады.

Бүкіл өндірістік өнім бухгалтерлік есепте көрсетіледі. Егер өнім цехта қабылдау-тапсыру накладнойымен толтырылмаса немесе кәсіпорынның қоймасы бухгалтердік есепте көрсетілмеген жағдайда есептi емес өнiм пайда болады. Оның бар болуы барлық жағдайда құжаттау негізінде анықталады, осы өнімнің технологиялық процес өндірісін бейнелейтін, сонымен бірге кәсіпорыннан өнімнің тасып шығарылғандығын растайтын құжаттар (шот-фактура, накладной, рұқсат қағазы және т.б.). Аудитор дайын өнімнің шығарылуымен байланысты дайын өнімнің дұрыс бағалануының тексерісіне және бухгалтерлік есепте операцияның дұрыс көрсетілуіне ерекше көңіл бөлуі керек. Синтетикалық есепте дайын өнімді іс жүзіндегі өзіндік құн бойынша, ал аналитикалық есепте нақты құн бойынша бағалайды. Дайын өнім өндірісінің аудиті шеңберіндегі бұл білім маңызды, өйткені ол барлығына қажет, себебі кез келген сауда-сату кәсіпорыны өзінің өнімін өндіруге және сатуға ұмтылады.

Кәсіпорын жасалған келісімшарттарға сәйкес өнім өндіреді. Олардың негізіне өткізу бөлімінде кәсіпорын сатып алушыларға өнім жіберуге және тиеуге бұйрық-накладнойлар жазады, оларды тиегеннен кейін қоймадан есеп-төлем құжаттарын толтыру үшін бухгалтерияға өткізеді. Сонымен қатар бухгалтерияға көліктік накладнойлар келіп түседі. Бұл құжаттардың негізінде төлем-талап тапсырмасы толтырылады, олар сатып алушымен акцептелгеннен кейін банк инкассосына немесе сатып алушыға төлеу үшін тапсырылады.

Тиелген тауарлар есебін 1210 «Алу шоттары» шоты №11 журнал-ордерге сатып алушылар және тапсырысшылармен есеп айырысу есебу бойынша ведомосте жүргізеді. Жазуларды ведомосте шот-фактура, бұйрық-накладнойлар және жазылған төлем-талап тапсырмасы негізінде жасайды. Төлеу туралы белгі банк көшірмесі, кассалық ордерлер негізінде ведомосте жасалады.

Ай ағымында дайын өнімді нақты баға бойынша қоймадан тиеп есептен шығарады. Ай соңында ведомосттерде есеп бағасы бойынша тиелген өнім сомасын есептейді. Тиелген өнімнің іс жүзіндегі өзіндік құны есептеу жолымен табылады.

Кейін аудитор іс жүзіндегі өндірістік өзіндік құнын есеп мәліметтері бойынша құнынан ауытқуының дұрыс есептелу ережесін тексеруі керек, оны тиелген өнімге бөлуін және оның қоймадағы қалдықтарын, тиелген өнімнің өндірістік өзіндік құнын тапсырыс пен өнім түрі бойынша дұрыс анықталуын қадағалауы қажет.

Өнімді тиеу және өткізумен байланысты операциялардың бухгалтерлік есеп шотының жазбаларының дұрыс жүзеге асырылуын тексеруге аудитор көп көңіл бөлуі тиіс.

Жоғары айтылғандарға сүйене отырып шаруашылық субъектімен бақыланатын дайын өнімнің шығарылуы мен өткізілуінің бухгалтерлік есептің ұйымдары жоспардың құрылу критериялары мен тексеру бағдарламаларын анықтайды, оларды құрастыру барысында аудиторлық қызмет ережелерімен нұсқау етіп қолдану керек және аудит бағдарламасын жоспарлауда аудит бағдарламасын құру керек. Бағдарлама 9-кестеде көрсетілген.

Қазіргі уақытта дайын өнімнің бастамашылық аудиті барлық алғашқы құжаттарды, есеп регистрлерін зерттеп білуді талап етеді. Қоймадағы дайын өнімнің сақталуын бақылауды ереше талап етіледі. Кәсіпорынның ішкі жағдайын бақылау үшін тестілеу қолдану қажет. Бұл тесттен ұйымның дайын өнім есебінің осал жерлерін және қойма есебінің жағдайын анықтап, айқындау.

Өткізілетін өнім есебі мен аудитінің шетелдік тәжірибесі. Шет елдерде дайын өнім есебі бухгалтерлік есеп стандартына сәйкес жүргізіледі. Дайын өнімді тауарлы-өндірістік қорлар бөлімшесіне топтастырады Cinventory-амер. Stoc-ағыл. Қорлар кәсіпорынның ең маңызды активтерінің бірі болып табылады және табыс көзі болып табылады, олардың есебі мен бағалануы балансқа және табыстар мен шығындар есебіне әсер етеді. Қорлар дегеніміз әдеттегі үлестік цикла ағымындағы сатуға арналған активтерді айтамыз.

9 кесте - «ИНТЕЛЬКАБЕЛЬ» ЖШС дайын өнімнің шығарылуы мен өткізілуінің аудит бағдарламасы

| № | Тексеру кезеңері | Аудиторлық тексеру объектісі | Процедуралар |

| Дайын өнімнің бекітілген есебінің есеп саясатын талдау | Есеп саясаты | Есеп саясатының бухгалтерлік есеп бойынша тиісті жағдайын зерттеу | |

| Келісімшарттардың дұрыс толтырылуы мен бар болуын іріктеп тексеру | Келісімшарттар | Формальды белгілер бойынша келісімшарттарды тексеру | |

| Қоймадағы дайын өнім қозғалысының құжаттарының толтырылуын іріктеп тексеру | Дайын өнімнің қойма есебінің карточкасы, шот-фактуралар | Тауарлы балансты талдау, іріктеп түгендеу | |

| Дайын өнімнің сатылуы мен шығару есебін дұрыс ұйымдастырылуын тексеру, сатылған өнімнің өзіндік құнын есептен шығару | Есеп саясаты, №5,7,10,11,12,14,15,16 ведомостері Журнал-ордерлер №6,8,9,10,11,15. Бас кітап | Есеп жазуларн тексеру, құжаттарды арифметикалық бақылау | |

| Сатылған өнімдер мен төлеу шығындарының өзіндік құнын уақытылы және толықтылығын есептен шығарылуын тексеру | Тиелген өнімнің іс жүзіндегі өзіндік құнын есептеу журнал-ордер № 10, 11 | Есептеу жазу құжаттарын қайтадан есепке алу, бақылау | |

| Көрсетілген тиеу құжаттарын, прейскуранттағы бағаларды іріктеп тексеру | Шот-фактуралар, накладнойлар, сату кітапшалары | Формальды белгілер бойынша құжаттарды тексеру | |

| Көрсетілген тиеу құжаттарындағы бағада, прейскуранттағы бағада сәйкес келуін іріктеп тексеру | Шот-фактуралар, накладнойлар, баға прейскуранты | Құжаттардың нақты қолда бар болуы бойынша тексеру, құжаттарды бақылау | |

| Дайын өнімді тиеу есебінің регистрлердегі мәліметтерін тексеру | № 16 ведомость, №11,12,15 журнал-ордерлер | Есеп жазуларды тексеру, қайтадан есептеу | |

| Дебиторлық берешек сомасының толықтығын тексеру | Келісімшарттар, салыстыру актілер, есептеулер, №1,2,11 журнал-ордерлер, №16 ведомосі | Растау, бақылау, іріктеп түгендеу | |

| 9-кестенің жалғасы | |||

| Есептің дұрыстығын және салық салу есебін, сатып алушылармен тауар айырбастауды қолдануды және басқа да есептеу формаларын тексеру | Журнал – ордер №8,10,11 табыстар мен шығындар туралы есеп, салық бойынша есептеулер | Қайтадан есептеу, есеп ережесін сақталуын тексеру | |

| Сатудан түскен түсімнің №2 форма көрсеткішінің дұрыс құрылуын тексеру | Бас кітап | Есеп жазбаларын тексеру, қайтадан есептеу | |

| Дайын өнім сатудан және оған әсер ететін факторлардың қаржылық нәтижесінің динамикасын талдау | Регистрлер, бухгалтерлік және статистикалық есептіліктер | Экономикалық талдау әдістері, аналитикалық процедуралар |

Өндірістік фирмаларда «дайын өнім қалдықтары (finishedgoodsinventory)» деген бап бар.

Дайын өнім есебі кезінде үш негізгі бухгалтерлік мәселелер туындайды:

1. қорлар есебінің мәселелері (recording)

2. қорларды бағалау мәселесі (valuation)

3. есептіліктегі мәселе (reporting)

Қорлар есебінің екі әдісі бар. Бұл қорлардың тұрақты есеп жүйесі (perpetual inventory system). Мұнда барлық кірістер қорлар шотына жазылады, ал олардың потенциалды шығыны ағымдағы кезеңде нарықтық бағаға дейінгі құны есептен шығарылуы көрсетілуі тиіс. АҚШта нарықтық баға ретiнде немесе нарықтық құн запастардың орнын басуының құнын осы жағдайда ескереді. Қорлар құны мен нарықтық баға арасындағы айырмашылық тура және жанама әдісімен есептен алынады.

Бұндай жүйе көп елдерде қолданылады, көбінесе АҚШ, Канада, Бельгия, Францияда. Бірақ мемлекеттерде бухгалтерлік есептің ұлттық жүйеде өзіне тән ерекшеліктері бар. Мысалы, Бельгия салық органдарына ашық мемлекет сияқты табыстар мен шығындар есебіне «Дайын өнім және оның қозғалысы» деген жеке есебін тіркеуді жөн көреді.

Шет елдерде дайын өнімнің ішкі аудиті үшін түгендеудің екі түрін қолданады:

1. толық түгендеу (қабырғадан қабырғаға дейін)

2. іріктеп түгендеу (циклдық түгендеу)

Бірінші жағдайда өндірістің тоқталуымен компания қорларының толық есептеу жүргізіледі. Егер есеп қанағаттанарлықтай болса, өнімнің жеке түрі бойынша іріктеп түгендеу жүргізіледі. Кей жағдайларда түгендеудің екі түрін де қолданады. Бірақ кәсіпорындар жылына бір рет түгендеу жүргізіп отыруы қажет. Әдетте бақылау процедуралары қойма басшылық қызметінің нәтижесін бағалауының алдын ала тергеу және келесі бағалауды қосады. SAS №43 (аu, 901, 26-27 бөлімі) келесі процедураларды ескереді:

- қойма әкімшілігінің қаржылық жағдайы мен кәсіптік беделін қарастыру.

- өндірістік ғимараттар мен коммуникацияларды байқау.

- қоймашымен қолданылатын ішкі аудит (бақылау) процедуралары және әдістемелері туралы запастар.

- қоймашының қаржылық есебін тексеріп шығу және сол бойынша тәуелсіз аудиторлардың есебі.

- тексерулер негізінде жаңа ақпараттармен байланысты түзетулер жүргізу және талдау.

- табиғи өнімнің есебі, егер тауар өзара бірыңғай, өзгеретін бірліктерден тұрған жағдайда бұл іске асады

-қоймашыдан алынған меңгерушінің құжаттамаларының берілгендерімен есепте көрсетілген сандардың қиылысуы.

Дайын өнiмнiң үздiксiз есепке алуының мерзiмдi аналитикалық регистрлерi табиғида қалдықтардың есептеулерiн нәтижемен сәйкес табиғи қалдықтарын өндiрiп алады, бағалайды, жиынтық құнын шығарып, сальдо шотын өткізілетін өнімнің өзіндік құнына жатқызады. Маңызды және қайта пайда болған айырмашылықтарды талдайды, себебін анықтайды және оларды жою шараларын өткізеді.

Қорлармен байланысты екінші үлкен мәселе - бұл қорлар құнын бағалау мәселесі, өйткені жыл ішінде бір туар бағасы өзгеріп отырады.

Компаниямен орнатылған есеп тәжірибесі физикалық бірліктер ағыны сияқты емес (goodsflow), қорлардың келіп түсуі мен сатылуы құндық ағыны (costflow) болып түсіндіріледі деген болжамға негізделеді.

Қалдық қорларды бағалаудың әдісі бірнеше бар және соған сәйкес өткізілген өнімнің өзіндік құнына көлемді есептен шығару:

1 арнайы бірегейлендіру әдісі (specificidentificationmethod)

2 орташа құн әдісі (averagecostmethod)

3 ФИФО әдісі (FIFO first- in- first- out)

Қорлардың соңғы көлемінің құны анықталғананнан кейін олар баланста көрсетілуі тиіс. Бұның мәні бақылау принципі күшіне қорлар ең төменгі мүмкін болатын құн бойынша бағаланады және бейнеленеді: нарықтық құн немесе өзіндік құн (lowofcostofmarcet).

Өйткені әр түрлі жағдайлар себебінен нарықтық баға олардың өзіндік құнынан төмен бола алмайды, өткізілген өнімнің өзіндік құнынының дебет шотына сату пайда болады. Ай соңына қорлардың сальдо шоты соңғы қорлар көлеміне тең. Кей жағдайларда қорлардың санының есебін жеке жүргізеді, ол қазіргі уақытта қанша қорлар түрі қолда бар екендігін анықтау үшін қажет. Бұл нұсқаны қорлардың тұрақты есебінің модификациялық жүйесі деп атайды.

Қорлар есебінің екінші әдісінде қорлар есебінің кезеңдік жүйесін қолданады. Қорлар шоты кезең ағымында өзгеріссіз қалады, ал барлық кірістер «Кірістер» деген шотта көрсетіледі. Қалдық қорлар көлемі түгендеу - «физикалық шот» жолымен анықталады. Өткізілетін өнімнің өзіндік құны кезең соңында келесідей есептеледі [7]:

| Өнімнің өзіндік құны = Бастапқы қорлар + Келіп түсу – Соңғы қалдықтар (10) |

| + |

| - |

Осылайша, «ИНТЕЛКАБЕЛЬ» ЖШС-де дайын өнім есебі дұрыс жүргізіледі, барлық алғашқы құжаттар толтырылады. Жүргізілген аудит ешқандай бұзушылықтар айқындаған жоқ.

3.3 «ИНТЕЛКАБЕЛЬ» ЖШС-де дайын өнімнің ішкі аудит жүйесін ұйымдастыру және оны өткізу

Аудиторлық бақылау есеп-төлем құжаттарын, салық декларацияларын және тағы басқа қаржылық міндеттемелер мен экономикалық субъектілердің талаптарын, сонымен қатар басқа да аудиторлық қызмет көрсететін аудиторлардың (аудиторлық фирмалардың) бухгалтерлік (қаржылық) есепті ведостволықтан тыс тәуелсіз тексерісті жүзеге асыратын кәсіпкерлік қызметін білдіреді. Ол экономикалық субъектінің қызметін қаржылық бақылауымен қатар мемлекеттік органдарының арнайы уәкілетімен жүзеге асырылады.

Аудиторлық қызметтің негізгі мақсаты экономикалық субъектінің бухгалтерлік (қаржылық) есептілігін ақиқаттылығын және онымен жасалатын шаруашылық операциялар мен нормативтік актілердің сәйкестігін анықтау болып табылады.

Тексерудің кім жүргізгеніне байланысты аудитті ішкі және сыртқы деп бөледі.

Ішкі аудит ішкіфирмалық аудиторлық қызметпен жүзеге асырылады және табыс пен рентабельділікті максималдау мақсатында кәсіпорынның ресурстарды тиімді және үнемді пайдалану бойынша басқарушылық шешімдерді тиімділігін жоғарылатуға бағытталған. Ішкі аудиттің ерекшелігі ол – біріншіден, ұйымның ішінде аудитор мамандарымен жүргізіледі; екіншіден – басқарушылық шешім қабылдау үшін, қызметкерлер туралы мәліметтер алу үшін басшылықтың қалауы бойынша ұйымдастырылады; үшіншіден - аудит жүргізуді қаржыландыру бойынша шығындарды ұйымның өзі жабады. Демек, аудит жүргізу барысында мемлекет бухгалтерлік (қаржылық) есеп пен есептіліктің дұрыс және жоғары сапасын қамтамасыз етуге, бюджет қаражатын шығындамай дұрыс есептеулер мен салықтар және де басқа да төлемдер алуға мүмкіндік алады. Бірақ бұл мемлекеттік ұйымдардың арнайы уәкілдігімен жүргізілетін аудиттің мемлекеттік бюджеттік-қаржылық бақылауды ауыстыратынын білдірмейді [8].

Сыртқы аудитті жеке аудиторлар мен арнайы аудиторлық фирмалар орындайды. Ақылы түрде жүргізілетін сыртқы аудиттің негізгі міндеті болып тексерілетін кәсіпорынның қаржылық шаруашылық бойынша қорытынды шығару және айқындылығын орнату ғана емес, сонымен қатар бар жетіспеушіліктерді жою бойынша ұсыныстар мен соңғы қаржылық нәтижелерді жоғарылату және жақсарту бойынша ұсыныстар жасау болып табылады [8].

Ішкі және сыртқы аудит бірін бірі толықтырады және сонымен бірге бір бірінен ерекшеленеді. Ішкі және сыртқы аудиттің ерекшелігінің сипаттамасы 10 кестее көрсетілген.

Ішкі аудит жүргізудің негізгі тәсілінің бірі түгендеу жүргізу болып табылады.

Дайын өнімді түгендеудің негізгі міндеті қоймадағы дайын өнімнің іс жүзінде қолда барын және есеп мәліметтерімен тиеудегі сәйкестігін тексеру болып табылады. Біруақытта дайын өнімнің артығын, жетіспеушілігін, ақау фактісін, құжатталмаған накладнойларды анықтайды. Шот бойынша қалдықтың құжаттық дәлелдігін тексереді, шығарылған шоттардың толық емес немесе уақыты өткен төлемдерді анықтайды.

«ИНТЕЛКАБЕЛЬ» ЖШС дайын өнімге түгендеуді есепті кезең соңында жүргізеді. Бұл тауардың интенсивті қозғалысымен байланысты.

Кәсіпорын басшысы түгендеу комиссиясын құруға бұйрық береді және түгендеу комиссиясының мүшесіне текст береді, ал комиссияның председателіне бақылау пломбысын береді.

Комиссия мүшесі материалды-жауапты тұлғадан, бухгалтер және директордың қолбасшысынан тұрады.

10 кесте – Ішкі және сыртқы аудиттің сипаттамасының ерекшеліктері

| Факторлар | Ішкі аудит | Сыртқы аудит |

| Есептің қойылуы | Кәсіпорынның бөлімшесі сиқты басқарудың сұранысына сүйене келе және жалпы кәсіпорынмен басшылықпен анықталады | Тәуелсіз жақтар арасында келісімшартпен анықталады: кәсіпорынмен және аудиторлық фирмамен (аудитормен) |

| Объекті | Басқарудың жеке функционалдық тапсырмаларын шешу, кәсіпорынның ақпараттық жүйесін тексеру мен өңдеу | Кәсіпорынның есебінің жүйесі мен есептілігі негізінен |

| Мақсат | Кәсіпорын басшылығымен анықталады | Аудит бойынша заңдылықпен анықталады: қаржылық есептіліктің дұрыстығын бағалау мен қолданыстағы заңның орындалуын растау |

| Құралдар | Өз бетінше таңдалады (немесе ішкі аудит стандарттарымен анықталады) | Жалпықабылданған аудиторлық стандарттармен анықталады |

| Қызмет түрі | Орындаушылық қызмет | Кәсіпкерлік қызмет |

| 10-кестенің жалғасы | ||

| Жұмысты ұйымдастыру | Басшылықтың нақты тапсырмаларын орындау | Жоғарыда айтылған нормаларға және аудиторлық тексерістерге сүйене келе аудитормен дербес анықталады |

| Өзара байланыстар | Кәсіпорынның басшылығына мойынсұну, бағыну, оған тәуелді болу | Тең құқылы серіктестік, тәуелсіздік |

| Субъектілер | Қызметкерлер, кәсіпорынның басшылығының қол астындағылар мен кәсіпорынның штатында болатындар | Сәйкес аттестаты және осы кәсіпкерлік қызметпен айналысуға құқық беретін лицензиясы бар тәуелсіз сарапшылар |

| Біліктілік | Кәсіпорынның басшылығының шешімі бойынша анықталады | Мемлекетпен реттеледі |

| Төлем | Штаттық кесте бойынша еңбекақы есептеу | Келісімшарт бойынша көрсетілген қызметке төлеу |

| Есептілік | Басшылық алдында | Аудиторлық қорытындының қорытынды бөлігі болуы шығуы мүмкін, аналитикалық бөлігі клиентке беріледі |

Түгендеу басталмай тұрып, тауар қойма меңгерушісі түгендеу күніне дайын өнімнің кірісі және жіберу бойынша есебін құрады. Одан басқа, комиссия төрағасы қойма меңгерушісінен тауарлардың кірісіне және шығысына жататын барлық құжаттардың бухгалитерияға тапсырылғандығы және ешқандай келіп түскен тауарлар жоқ екендігі туралы қолхат алуы тиіс. Одан кейін комиссия қолда бар тауар тексерісін қайтадан санау жолымен тексереді. Олардың комплектілігін, сорттылығын тексереді. Түгендеу нәтижесі түгендеу описінде бекітіледі. Түгендеу описі материалдық құндылықтардың санынының және атауының кодын, олардың номенклатурасын, сортын, мөлшерін көрсетеді.

Түгендеу описіне барлық комиссия мүшелері қол қояды, ал материалға жауапты тұлға түгендеудің дұрыс жүргізгендігі туралы және түгендеу комиссиясына ешқандай кінә тағулардың жоқ екендігі туралы қолхат береді.

Сонымен қатар жатып қалған ақауы бар өнімге жеке опистер құрылады. Жарамсыз тауарларды описке тіркемейді. Оларға жеке акт құрылады, онда себептер мен тауарлардың бұзылуына кінәлілер көрсетіледі.

Тиелген және еткізілген тауарларға, сатып алушылармен уақытында төленген түгендеу опистері әрбір тиеу кезінде жеке құрылады. Оларда тауарлар және сатып алушылардың атауы, тиеу күнін және төлем тапсырмасын жазған күні көрсетіледі.

Толтырылған түгендеу описін комиссия төрағасы бухгалтерияға салыстырмалы ведомость құру үшін жібереді. Ол тек қана есептік мәліметтер бойынша ақауы бар тауар түрлеріне құрылады. Оларға бухгалтер мен материалға жауапты тұлған қол қояды, егер артықшылығы немесе жетіспеушілігі анықталса, онда материалға жауапты тұлға жазбша түсіндірме ұсынады. Бекітілген нормадан тыс дайын өнім жетіспеушілігі кінәлі адамдар мойнына тартылады, ал артықшылығы кірістеледі. Егер нақты жетіспеушілікке, ақауларға кінәлілер тағайындалмаса қаржылық нәтижеге кәсіпорынмен есептен шығарылуы мүмкін. Түгендеу бойынша корреспонденция 11 кестеде көрсетілген..

11 кесте – Дайын өнім есебі бойынша шоттар корреспонденциясы

| № | Операциялар мазмұны | Шоттар корреспонденция | |

| Дебет | Кредит | ||

| Дайын өнімнің артықшылығын кірістеу | |||

| Өнімнің жетіспеушілігі есептен шығарылды | |||

| Жетіспеушілік кінәлі адам мойнына есептен шығарылды |

Ішкі аудит басқарушылық бақылаудың бірден бір ажырамас және маңызды элементі болып табылады. Ірі кәсіпорындарда басқарудың жоғарыдағы буыны күнделікті ұйым қызметін бақылаумен және төменгі басқару құрылымымен айналыспайтындығымен байланысты ішкі аудитке сұраныс пайда болады. Ішкі аудит осы қызмет түрі жайында мәлімет береді және менеджерлердің есебінің дұрыстылығын, айқындылығын растайды.

Ішкі аудитке сұраныстың шарттары:

- кәсiпорындардың ұйымдық құрылымын күрделенумен;

- қызмет түрлерінің әртүрлілігімен және олардың бірігуінің мүмкіндігі;

- бөлімшелердің, филиалдардың бас кәсіпоыннан алшақтылығымен;

- экономикалық субъектінің әкімшілігінің басқарудың барлық деңгейдегі менеджерлердің әрекеттерін толық объективті және тәуелсіз баға алуға ұмтылуы;

- кәсіби серіктестіктер жағынан кәсіпорынға сенімділік деңгейінің жоғарылауы.

Ішкі аудит ең алдымен ресурстарды жоғалтуды тоқтатуға және кәсіпорын ішінде керекті өзгерістерді жүзеге асыру үшін қажет.

Ішкі аудиторлардың міндетін анықтауды бас бухгалтер мен қаржы директорына бағынатын бухгалтерия бойынша ревизиялық топтар орындайды, бірақ ішкі аудиторлардың міндеттерін кеңірек және оларға кіретіндер: активтердің жағдайын бақылау жіне шығынды болдырмау;

1) шешім қабылдау барысында басшылықпен пайдалынатын ақпараттың дәлділігін растау;

2) ішкіжүйелік бақылау процедураларының орындалуын растау;

3) ішкі бақылау жүйесінің және ақпараттың өңделуінің тиімділігін функционалдау;

4) басқарушылық ақпарат жүйесімен берілетін ақпарат сапсын бағалау.

Осылайша, ішкі аудит шеңберінде активтерді сақтауға егжей-тегжейін бақылау ғана емес сонымен қатар саясаты мен менеджменттің сапасына бақылау жүзеге асырылады.

ҚОРЫТЫНДЫ

Кез келген кәсіпорын нарықтық қатынастар жағдайында неғұрлым көп пайда әкелетін тауар, қызмет өндіруге тырысады. Пайда табу кәсіпорынның экономикалық өсу шарты болып табылады. Сондай-ақ нарықтық қатынастар жағдайында кәсіпорынның шығынға ұшырауына да кепілдік жоқ. Бұл ең алдымен кәсіпорынның өндіргелі отырған тауарлардың санын және сапасын, сұраныс тізімін (ассортиментін) және оларды өткізу әдістерін, сонымен қатар көптеген жағдайларға байланысты: сатып алушылардың көңілінен шықпайтын қалауларын дұрыс анықтау және оларды өндірілмеуіне кәсіпорынның бағытталуы, сатылған өнімнен түскен табыстан аз болатын өндірістік шығындар мөлшерін қаншалықты дұрыс анықтайтынына байланысты. Бұл әрбір шаруашылықты ұйымдастыру кәсіпорыннан белгілі экономикалық және өндірістік саясатын, өзінің дамуының жолдарын іздеуін, өзінің шаруашылық формалары мен бухгалтерлік есебін тура, дұрыс жүргізуді талап етеді.

Нарықтық жүйе шарттарында әрбір өндірісші өз еркімен нарыққа тауарымен шығады және нарықта өз тауарларын өткізу үшін ең жақсы жағдай жасап алған кәсіпорындар да басқа ұқсас тауарлар шығаратындармен салыстырғанда ең жақсы жағдайда болады. Сондықтан әрі қарай дамуы үшін өсу, капиталды қолданудың жаңа формаларын, жаңа экономикалық тиімді өндірістік технологияларды, нарыққа шығатын өнімдердің жаңа формаларын iздеп табу қажет.

Белгілі жайт, кез келен кәсіпорынның шаруашылық қызметі үш үздіксіз өзара байланысты шаруашылық процесстерден тұрады: жабдықтау (материалды-техникалық ресурстарды сатып алу және дайындау), өнім өндіру және оның өткізілуі (сату). Бұл процестер бір мезгілде жүзеге асырылады, осыған жұмысшылар еңбегі, негізгі және айналым құралдары қолданылады. Бухгалтерлік есептің негізгі міндеттері болып табылатындар:

- мүлік қозғалысын, материалды, еңбек және қаржылық ресурстарды бекітілген нормаларға, нормативтерге және сметаларға сәйкес қолдануды бақылауды қамтамасыз ету;

- жедел басқару үшін, сонымен бірге инвесторлармен, жабдықтаушылармен, сатып алушылармен, кредиторлармен, салықтық және банктік органдармен қолдануы үшін қажет болған кәсіпорын қызметінің шаруашылық процестер мен қаржылық нәтижелері туралы толық және дұрыс ақпараттың құрылуы;

- ішкіөндірістік резервтерді анықтау, олардың мобилизациясы мен тиімді пайдаланылуы, қаржы-шаруашылық қызметтегі негативті құбылыстарды өз уақытында ескерту.

Дата добавления: 2015-09-10; просмотров: 436 | Поможем написать вашу работу | Нарушение авторских прав |

| <== предыдущая лекция | | | следующая лекция ==> |

| Создание физического макета книги | | | Композиция, ее основные виды и категории |