Читайте также:

|

Предприятие как субъект рыночной экономики. Особенности предпринимательской деятельности.

Основные субъекты хозяйственной деятельности в рыночной экономике- домашние хозяйства, предприятия и государственные учреждения. Взаимодействуя между собой, основные субъекты хозяйственной деятельности совершают непрерывный кругооборот ресурсов, продуктов и доходов.

В целом модель кругооборота ресурсов, продуктов и дохода демонстрирует сложное взаимосвязанное переплетение процессов принятия решений и экономической деятельности. Чтобы производить товары и услуги предприятие должно покупать ресурсы. Поэтому на ресурсном рынке предприятия выступают как покупатели, т.е. на стороне спроса. На рынке продуктов предприятия находятся уже в лагере продавцов, то есть на стороне предложения. Конечный результат процесса - реальный поток экономических ресурсов против часовой стрелки, а денежный поток доходов и потребительских расходов - по часовой стрелке. Эти потоки являются одновременными, причем они бесконечно повторяются.

Следует учитывать, что характер взаимосвязей «предприятия - домашние хозяйства» и «предприятия — государственные учреждения» различен.

На потребительском рынке между предложением предприятий и спросом домохозяйств на определенные товары и услуги осуществляется взаимодействие классического типа: цены на товары и услуги, предлагаемые предприятиями, формируются после производства товаров. При этом предприятие в значительном степени подвержено риску недополучить спрогнозированный доход, даже заинтересован покупателя более низкими ценами или льготами или через интенсивную рекламу.

В отличие от потребительского рынка основная масса покупок государства осуществляется через систему «государственного заказа». Тогда цена па продукты и слуги может быть установлена до их производства. В этом случае риск предприятия минимален, т.к. можно заранее оговорить цены, число и условия поставок. Госучреждения могут производить покупки товаров как на рынке продуктов, так и на рынке ресурсов.

Предприятия могут существовать в разных экономических системах, в частности, в условиях рыночной экономики и в условиях централизованно - управляемой. Поэтому можно выделить признаки, определяющие предприятия, как независимые, так и зависимые от экономической системы Основные признаки, определяющие предприятие представлены в таблице 1.2.

Методы начисления амортизации.

| Метод начисления амортизации | Формула |

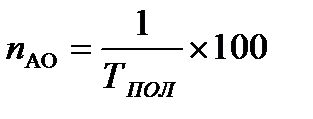

| Линейный | АО=

АО – годовая сумма амортизационных отчислений;

Сперв(восст) - первоначальная (восстановительная) стоимость объекта основных средств;

nАО – годовая норма амортизации, %;

Тпол - срок полезного использования объекта основных средств, лет.

АО – годовая сумма амортизационных отчислений;

Сперв(восст) - первоначальная (восстановительная) стоимость объекта основных средств;

nАО – годовая норма амортизации, %;

Тпол - срок полезного использования объекта основных средств, лет.

|

| Уменьшаемого остатка |

АО – годовая сумма амортизационных отчислений за текущий год;

Сост – остаточная стоимость объекта основных средств на начало текущего года (первоначальная стоимость минус сумма начисленных амортизационных отчислений);

Т пол - срок полезного использования объекта основных средств, лет.

АО – годовая сумма амортизационных отчислений за текущий год;

Сост – остаточная стоимость объекта основных средств на начало текущего года (первоначальная стоимость минус сумма начисленных амортизационных отчислений);

Т пол - срок полезного использования объекта основных средств, лет.

|

| Метод списания стоимости по сумме чисел лет срока полезного использования |  АОt – сумма амортизационных отчислений за год t;

Сперв(восст) - первоначальная (восстановительная) стоимость объекта основных средств;

Т пол – срок полезного использования объекта основных средств;

t - номер текущего года от начала срока использования объекта основных средств;

(Тпол-t+1) - число лет, остающихся до конца срока службы объекта;

∑I - сумма чисел лет срока полезного использования объекта.

АОt – сумма амортизационных отчислений за год t;

Сперв(восст) - первоначальная (восстановительная) стоимость объекта основных средств;

Т пол – срок полезного использования объекта основных средств;

t - номер текущего года от начала срока использования объекта основных средств;

(Тпол-t+1) - число лет, остающихся до конца срока службы объекта;

∑I - сумма чисел лет срока полезного использования объекта.

|

| Метод списания стоимости пропорционально объему продукции (работ) |  АОt - годовая сумма амортизационных отчислений за год t;

Сперв(восст) - первоначальная (восстановительная) стоимость объекта основных средств;

Vt - объем выпуска продукции в натуральном выражении в рассматриваемом году t;

VТ - предполагаемый объем выпуска продукции в натуральном выражении за весь срок полезного использования объекта основных средств.

АОt - годовая сумма амортизационных отчислений за год t;

Сперв(восст) - первоначальная (восстановительная) стоимость объекта основных средств;

Vt - объем выпуска продукции в натуральном выражении в рассматриваемом году t;

VТ - предполагаемый объем выпуска продукции в натуральном выражении за весь срок полезного использования объекта основных средств.

|

Дата добавления: 2015-01-30; просмотров: 65 | Поможем написать вашу работу | Нарушение авторских прав |