Читайте также:

|

Основные предпосылки модели:

- человек получает доход в безналичной форме путем перечисления на банковский счет;

- берет деньги равными порциями;

- расходует постоянно и тратит равномерно.

Предположим, что человек имеет годовой доход Y, который перечисляется на его банковский счет. Если он 1 раз в год ходит в банк, забирает всю сумму Y и тратит ее к концу года до 0, то средняя величина денежных средств на руках в течение года составит  (рис.17.2).

(рис.17.2).

Y Y Y

Y/2 Y/2

Y/4 Y/N Y/2N

1 год 1/2 1 год 1/N 1 год

Рис.17.2. Количество трансакций и средняя величина наличности

Если походов 2, то соответственно эта сумма равна Y/4, а если он совершает 4 похода, то Y/8. Если человек ходит в банк N раз, то среднее количество наличных денег на руках составит Y/2N, а период времени (интервал) между походами 1/N. Однако число походов в банк должно быть оптимальным. Дело в том, что человек сталкивается с двумя видами издержек:

· трансакционными (издержками по совершению сделки) - по получению наличных денег с банковского счета, т.е. издержками похода в банк. Очевидно, что чем реже человек ходит в банк и чем большую сумму наличных денег он снимает, тем меньше величина трансакционных издержек;

· альтернативными (потерями в виде недополученных процентов) – чем более крупные суммы снимает человек со своего банковского счета, чтобы реже ходить в банк, тем меньшая сумма остается на счете и тем меньше сумма начисленных процентов. (Чем реже человек ходит в банк, чтобы минимизировать трансакционные издержки, тем более крупные суммы он должен снимать со счета и тем меньше будет его процентный доход по вкладу). Таким образом, человек сталкивается с противоречием (с проблемой выбора):

· - если он будет часто ходить в банк, снимая небольшие суммы со счета, чтобы получать больший процентный доход по вкладу, увеличиваются трансакционные издержки,

· - если он будет ходить в банк редко, чтобы трансакционные издержки были минимальными, он должен снимать крупные суммы денег со своего счета, лишая себя процентного дохода.

Поэтому количество походов в банк должно быть оптимальным, т.е. таким,

при котором общие издержки (ТС – total costs), состоящие из суммы трансакционных и альтернативных издержек будут минимальны:

ТС = FN + R

min N

min N

где F – трансакционные издержки одного похода в банк, N – количество походов, поэтому FN – общая сумма трансакционных издержек, R – ставка процента, которую банк платит по вкладам, - среднее количество наличных денег на руках за период от одного похода в банк до другого, поэтому R - общая сумма недополученных процентов (альтернативных издержек).

Общие издержки достигают минимума при единственном значении N, равном N*. Условием минимизации издержек является равенство их производной по количеству походов в банк нулю: ТС’ (N) = 0, т.е.

- 2 + F = 0

- 2 + F = 0

Отсюда получаем, что оптимальное количество походов в банк (N*) (рис.17.3) равно:

N* =

а среднее количество денег на руках за период между походами в банк (а фактически эта величина соответствует величине реального спроса на деньги – (М/Р)D) равна:

(М/Р)D =

Чем больше уровень дохода (Y), чем больше трансакционные издержки каждого похода в банк (F) и чем меньше ставка процента (R), тем больше наличных денег предпочтут люди иметь на руках.

TC

FN

R

N* N

Рис. 17.3. Определение оптимального количества трансакций (походов в банк)

Таким образом, из модели Баумоля-Тобина следует, что спрос на наличные деньги зависит от ставки процента, причем зависимость эта обратная.

Объяснение спроса на наличные деньги, которое дал Тобин несколько отличается от того, какое приводил Баумоль. Отличие заключается в том, что Тобин использовал эту модель для объяснения принятия человеком решения об оптимальной структуре портфеля финансовых активов. Поэтому возможность получения наличных денег Тобин связывал не с походами в банк для того, чтобы снять деньги со счета, а с продажей человеком ценных бумаг (акций и облигаций) на фондовом рынке, что также сопряжено с трансакционными издержками (F), под которыми Тобин понимал сумму комиссионных, выплачиваемых человеком брокеру (brokers’ fee) за продажу одной акции или облигации (соответственно за продажу N акций человек должен заплатить сумму, равную FN) и с альтернативными издержками, которые представляют собой потери, которые несет человек, продавая ценные бумаги, которые могли бы принести процентный доход (R). Следовательно, и в этом случае человек сталкивается с задачей определения оптимального количества наличных денег, которые он должен хранить на руках (спроса на наличные деньги - МD) и оптимального количества ценных бумаг (N*). Все выводы модели Баумоля поэтому совпадают с выводами модели Тобина.

Таким образом, У.Баумоль и Дж.Тобин доказали, что трансакционный спрос на деньги зависит не только от уровня дохода, как утверждали представители классической школы, но и от ставки процента.

Отличие неоклассической теории спроса на деньги от кейнсианской состоит в том, что представители неоклассического направления признают лишь один вид спроса на деньги – трансакционный, однако полагают, что он зависит и от уровня дохода, и от ставки процента. При этом, поскольку чувствительность трансакционного спроса на деньги от ставки процента достаточно низкая, то кривая спроса на деньги в неоклассической модели крутая. Это означает, что даже большое изменение ставки процента почти не ведет к изменению величины спроса на деньги (рис 17.4.а).

Представители кейнсианского направления рассматривают три вида спроса на деньги: трансакционный, из мотива предосторожности (зависящие от уровня дохода) и спекулятивный (зависящий от ставки процента), поскольку рассматривают деньги не только как средство обращения и средство платежа, но и как финансовый актив. Чувствительность спроса на деньги к ставке процента в кейнсианской модели очень высока, поскольку люди могут изменить структуру финансового портфеля достаточно быстро, чутко реагируя на изменение цен облигаций на рынке ценных бумаг, поэтому кривая спроса на деньги очень пологая. Это значит, что достаточно очень незначительного изменения ставки процента, чтобы существенно изменилась величина спроса на деньги (рис 17.4.б)

R R

M/P M/P

Рис17.4. Кривая спроса на деньги:

а) в неоклассической (монетаристской) модели; б) в кейнсианской модели

Предложение денег контролирует Центральный банк страны. В определенный момент времени предложение является фиксированным. Вся денежная масса обращающаяся в экономике страны может быть поделена на агрегаты, отличающиеся от друг друга по степени ликвидности. При этом каждый следующий агрегат включает в себя предыдущий.

Денежный агрегат М1 включает наличные деньги (бумажные и металлические, т.е. банкноты и монеты) (в некоторых странах наличные деньги выделяют в отдельный агрегат – М0) и средства на текущих счетах, т.е. чековые депозиты или депозиты до востребования.

М1 = наличность + чековые вклады (депозиты до востребования) + дорожные чеки

Денежный агрегат М2 включает денежный агрегат М1 и средства на нечековых сберегательных счетах, а также мелкие срочные вклады.

М2 = М1 + сберегательные депозиты + мелкие срочные депозиты.

Денежный агрегат М3 включает денежный агрегат М2 и средства на крупных срочных счетах.

М3 = М2 + крупные срочные депозиты + депозитные сертификаты.

Денежный агрегат L включает денежный агрегат М3 и краткосрочные государственные ценные бумаги (в основном казначейские векселя)

L = М3 + краткосрочные государственные ценные бумаги, казначейские сберегательные облигации, коммерческие бумаги

Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М0), а доходность – сверху вниз (от М0 до L).

Компоненты денежных агрегатов делятся на: наличные и безналичные деньги, а также деньги и «почти-деньги»

К наличным деньгам относятся банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Это долговые обязательства Центрального банка. Все остальные компоненты денежных агрегатов (т.е. находящиеся в банковской системе) представляют собой безналичные деньги. Это долговые обязательства коммерческих банков.

Деньгами является только денежный агрегат М1 (т.е. наличные деньги – C, являющиеся обязательствами Центрального банка и обладающие абсолютной ликвидностью и нулевой доходностью, и средства на текущих счетах коммерческих банков, являющиеся обязательствами этих банков.

Денежные агрегаты М2, М3 и L – это «почти деньги», поскольку они могут быть превращены в деньги (так как можно: а) либо снять средства со сберегательных или срочных счетов и превратить их в наличность, б) либо перевести средства с этих счетов на текущий счет, в) либо продать государственные ценные бумаги).

Денежный рынок находится в равновесии, если общий спрос на деньги в реальном выражении ( )D (количество денег, на которое предъявляют спрос все макроэкономические агенты при данном уровне цен) равен предложению денег в реальном выражении ()S (величине покупательной способности денежной массы, контролируемой центральным банком). Соотношение реального спроса на деньги и реального предложения денег позволяет определить «цену денег», обеспечивающую равновесие денежного рынка – равновесную ставку процента.

)D (количество денег, на которое предъявляют спрос все макроэкономические агенты при данном уровне цен) равен предложению денег в реальном выражении ()S (величине покупательной способности денежной массы, контролируемой центральным банком). Соотношение реального спроса на деньги и реального предложения денег позволяет определить «цену денег», обеспечивающую равновесие денежного рынка – равновесную ставку процента.

Предложение денег контролирует центральный банк, оно не зависит от ставки процента и графически может быть изображено вертикальной кривой ()S. Спрос на деньги ()D обратно зависит от ставки процента, поэтому он может быть представлен кривой, имеющей отрицательный наклон. (Чем выше ставка процента, т.е. чем дороже кредитные ресурсы, тем меньшую величину спроса на них будут предъявлять экономическbе агенты). Координаты точки пересечения кривой спроса на деньги и предложения денег соответствуют равновесной ставке процента Re и равновесной величине денежной массы ()e (рис.17.5. а).

Равновесие денежного рынка устанавливается автоматически за счет изменения ставки процента (рис.17.б). Денежный рынок очень эффективен и практически всегда находится в равновесии, поскольку на рынке ценных бумаг очень четко действуют дилеры, которые отслеживают изменения процентных ставок и заставляют их перемещаться в одном направлении.

|

| Re |

| R |

| B |

| A |

| R2 |

| R1 |

| R |

| B |

| A |

| R2 |

| R1 |

| R |

Рассмотрим последствия изменения равновесия на денежном рынке. Предположим, что величина предложения денег не меняется, но повышается спрос на деньги – кривая (М/Р)D1 сдвигается вправо-вверх до (М/Р)D2. В результате равновесная ставка процента повысится от R1 до R2 (рис.17.5.(б)). Если в условиях неизменной величины предложения денег спрос на наличные деньги увеличивается, люди, имеющие, как правило, портфель финансовых активов, испытывая нехватку наличных денег, начинают продавать облигации. Предложение облигаций на рынке облигаций увеличивается и превышает спрос, поэтому цена облигаций падает.

Этот механизм можно представить в виде логической цепочки: рост спроса на деньги приводит к росту равновесной ставки процента, при этом предложение денег не изменяется и величина спроса на деньги возвращается к исходному уровню, поскольку при более высокой ставке процента (более высоких альтернативных издержках хранения наличных денег), люди будут сокращать свои запасы наличных денег, покупая облигации.

Если центральный банк увеличил предложение денег, и кривая предложения денег сдвинулась вправо от (М/Р)S1 до (М/Р)S2 (рис.17.5 (в)), результатом является восстановления равновесия денежного рынка за счет снижения ставки процента от R1 до R2. Рост предложения денег ведет к снижению ставки процента. Низкая ставка процента означает, что альтернативные издержки хранения наличных денег низкие, поэтому люди будут увеличивать количество наличных денег, и величина спроса на деньги увеличится от (М/Р)1 до (М/Р)2 (движение из точки А в точку В вдоль кривой спроса на деньги (М/Р)D).

Предложение денег зависит: от политики Центрального банка, который определяет объем наличных денег: наличность на руках у населения (C) и наличность в банковских резервах (R). В сумме они составляют денежную базу (H), или деньги высокой силы (ДВС).

H = C+R.

Рассмотрим резервы банка. Средства, полученные банком (положенные клиентом на депозит), представляют собой резервы банка. Различают две системы резервирования: полного (100%-го) и частичного.

Система полного резервирования соответствуетситуации, когда банк не выдает полученные им средства (депозиты) в кредит. В этом случае если в банк на депозит поступила сумма $1000 (D = $1000), то обязательства банка (пассивы) составят $1000, и его резервы (активы) также будут равны $1000 (R = $1000), поскольку они не будут выданы в кредит (К = $0). Упрощенный баланс банка при системе полного резервирования имеет вид:

| Активы | Пассивы (обязательства) |

| Резервы R = $1000 Кредиты К = $ 0 | Депозиты D = $1000 |

В этих условиях банк обеспечивает себе 100%-ную платежеспособность и ликвидность. Платежеспособность банка означает, что величина активов должна быть равна задолженности (пассивам), что позволяет банку вернуть всем вкладчикам размещенные суммы депозитов по первому требованию. Ликвидность – это способность банка вернуть вклады любому количеству клиентов наличными деньгами. При системе полного резервирования, с одной стороны, банк полностью устраняет риск и обеспечивает полное доверие вкладчиков, но, с другой стороны, поскольку банк не выдает кредиты (поэтому не получает процентов по кредитам) и хранит все резервы в виде денежных купюр (что не приносит дохода - в отличие, например, от облигаций), он лишает себя прибыли. Зависимость между платежеспособностью (и ликвидностью) и прибыльностью обратная.

Платежеспособность 0% _________________________100%

и ликвидность 100% 0% Прибыльность

Чтобы существовать, банк должен рисковать и давать кредиты, что соответствует системе частичного резервирования.

Частичное резервирование означает, что только определенная часть вклада хранится в виде резервов, а остальная часть используется для предоставления кредитов. В условиях системы частичного резервирования упрощенный баланс банка будет иметь вид:

| Активы | Пассивы (обязательства) |

| Резервы R = $ 200 Кредиты К = $ 800 | Депозиты D = $ 1000 |

Если в банк на депозит поступает сумма $1000 (D = $1000), то в соответствии с установленной банком нормой резервирования, например, равной 20%, банк увеличивает резервы на $200 (R = D × rr = $1000 × 0,2 = $200), а $800 выдает в кредит (К = D – R = $1000 - $200 = $800 или К = D – rr × D = D (1 – rr) = $1000  (1 – 0,2) = $800).

(1 – 0,2) = $800).

В XIX в. норма резервирования rr (reserve ratio) - доля вкладов, которая не выдавалась в кредит (доля резервов в общей величине депозитов rr =  ), определялась самими коммерческими банками. В начале ХХ в. в связи с нестабильностью банковской системы, банковскими кризисами и банкротствами банков установление нормы банковских резервов взял на себя центральный банк, что дало ему возможность контролировать работу коммерческих банков. Эта величина получила название нормы обязательных резервов (нормы резервных требований)

), определялась самими коммерческими банками. В начале ХХ в. в связи с нестабильностью банковской системы, банковскими кризисами и банкротствами банков установление нормы банковских резервов взял на себя центральный банк, что дало ему возможность контролировать работу коммерческих банков. Эта величина получила название нормы обязательных резервов (нормы резервных требований)

Норма обязательных резервов rrобяз (required reserve ratio) представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит и которую они хранят в центральном банке в виде беспроцентных вкладов. Величину обязательных резервов банка Rобяз (required reserves) можно рассчитать по формуле:

R обяз = D × rr обяз

При полном резервировании норма обязательных резервов равна 1, а при частичном резервировании 0 < rrобяз < 1.

Если из общей величины депозитов вычесть величину обязательных резервов, то получим величину, которую банк может выдать в кредит, т.е. величину его кредитных возможностей К ( кредитный потенциал ):

К = D - R обяз = D – D × rr обяз = D (1 – rr обяз. )

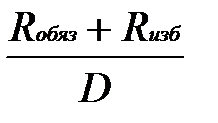

Если банк выдает все эти средства кредит, то он использует свои кредитные возможности полностью. Однако банк может часть средств, которые он мог бы выдать в кредит, оставить у себя в виде резервов. Эта величина составляет избыточные резервы банка Rизб (excess reserves). Сумма обязательных и избыточных резервов представляет собой фактические резервы банка:

R факт = R обяз + R изб

При норме резервных требований, равной 20%, имея депозиты на сумму $1000, банк должен $200 (1000 × 0,2 = 200) хранить в виде обязательных резервов, а остальные $800 (1000 – 200 = 800) он может выдать в кредит. Если банк выдает в кредит, например, только $700, то $100 (800 – 700 = 100) составят его избыточные резервы. В результате фактические резервы банка будут равны $300 ($200 обязательных + $100 избыточных = $300).

Если банк хранит избыточные резервы (сверх обязательных), то его норма резервирования равна отношению фактических резервов к депозитам и, следовательно, будет представлять собой сумму нормы обязательных резервов и нормы избыточных резервов:

rr =  =

=  = rr обяз. + rr изб.

= rr обяз. + rr изб.

В этом случае сумма средств, фактически выданных в кредит (Кфакт) будет меньше величины его кредитных возможностей (Кфакт < К) и может быть рассчитана по формуле:

Кфакт. = D - R факт

ЦБ может изменять денежную массу воздействуя и на денежный мультипликатор.

Значение денежного мультипликатора зависит от коэффициента депонирования (cr) и от фактической нормы резервирования (rr):

Следовательно, формула денежного мультипликатора такова:

1. при данной норме резервирования чем больше cr (то есть чем большую часть своих денежных средств люди держат в форме наличных денег), тем меньше денежный мультипликатор и наоборот;

2. при данном коэффициенте депонирования чем больше rr, тем меньше денежный мультипликатор и наоборот.

Денежную массу можно найти по формулам:

M =

Н,

Н,

где - денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, показывающий, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу (1 доллар, 1 фунт и т.п.). Н - денежная база или

М = m × Н,

Таким образом, Центральный банк может изменять денежную массу (M), воздействуя либо на денежную базу (Н), либо на денежный мультипликатор (m). Эти возможности воплощаются в трех конкретных инструментах денежно-кредитной политики, а на уровне банковской системы это воздействие осуществляется через регулирование величины резервов и поэтому кредитных возможностей коммерческих банков, а также величины банковского мультипликатора.

m банк =

Дата добавления: 2015-02-16; просмотров: 168 | Поможем написать вашу работу | Нарушение авторских прав |