Читайте также:

|

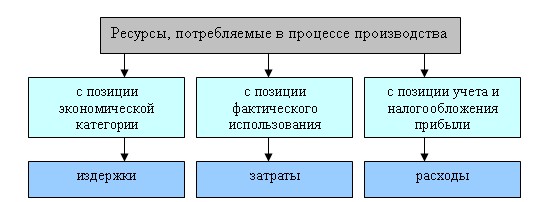

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1. Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

2. Прочие расходы:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

· расходы, связанные с участием в уставных капиталах других организаций;

· расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· отчисления в резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.)

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· суммы дебиторской задолженности, по которой истек срок исковой давности (3 года), других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов;

· перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

· расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

12. Калькулирование себестоимости продукции: понятие, модели распределения затрат.

Себестоимость продукции (выполнения работ, оказания услуг) — стоимостная оценка используемых в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

В экономической теории и практике в зависимости от классификации существует несколько видов себестоимости:

Определение затрат, связанных с производством и реализацией единицы продукции, называется калькулированием себестоимости, а документ, в котором они отражаются,— калькуляцией.

Исходя из критерия полноты включения затрат, можно выделить две основные модели калькулирования себестоимости продукции:

1. Модель полного распределения затрат (традиционна для российских предприятий) — формирование полной фактической себестоимости продукции на основании разделения затрат на прямые и косвенные. При этом прямые затраты непосредственно относят на себестоимость, а косвенные — распределяются между видами продукции пропорционально выбранной базе. При этом в качестве базы для распределения косвенных затрат могут быть использованы:

· прямые затраты;

· материальные затраты;

· заработная плата основных производственных рабочих;

· время работы основных производственных рабочих;

· объем произведенной продукции в натуральном или стоимостном выражении;

· производственная себестоимость продукции и др.

При выборе базы распределения косвенных затрат необходимо осознавать последствия, поскольку в зависимости от выбираемой базы меняется себестоимость продукции, а следовательно и рентабельность.

При калькулировании полной себестоимости используются следующие методы:

• Метод прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы затрат на количество выработанной продукции. Применяется на предприятиях, производящих однородную продукцию (добыча руды, угля, калийных солей и т.п.).

• Расчетно-аналитический метод — прямые затраты на единицу продукции определяются на основе норм расхода, а косвенные затраты — пропорционально признаку, установленному в отраслевых методических рекомендациях.

• Нормативный метод — отдельные виды затрат на производство учитываются по текущим нормам, обособленно ведут учет отклонений фактических затрат от текущих норм, которые включаются в себестоимость. Применяется на предприятиях с массовым и крупносерийным характером производства (машиностроение и металлообработка, швейная, мебельная, шинная и другие отрасли промышленности).

2. Модель частичного распределения затрат (калькуляция покрытия, директ-костинг).

Дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей.

Модель частичного распределения затрат имеет ряд преимуществ:

• позволяет получить информацию о прибыльности и убыточности производства в зависимости от его объема;

• позволяет проводить эффективную ценовую политику;

• дает возможность выявить более рентабельные изделия и внести изменения в ассортиментную политику предприятия;

• позволяет провести анализ безубыточности.

Однако система частичного распределения затрат не лишена и некоторых недостатков, среди которых отметим следующие:

• ведение учета затрат только по производственной себестоимости, что не отвечает требованиям российского законодательства в части формирования себестоимости;

• отсутствие информации о полной себестоимости единицы продукции.

13. Инвестиции: понятие, виды и их характеристика.

Инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Вложение инвестиций осуществляется в форме капитальных вложений в основной капитал (основные средства). Капитальные вложения используются на новое строительство; расширение, реконструкцию и техническое перевооружение действующих предприятий; приобретение машин, оборудования, инструмента, инвентаря; проектно-изыскательские работы и другие нужды.

Инвестиции являются главной формой, реализующей стратегию развития предприятия.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задачи:

• расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

• приобретение новых предприятий;

• диверсификация (освоение новых областей бизнеса, стратегическая ориентация на создание многопрофильного производства).

В качестве инвестиций могут выступать:

1. денежные средства, целевые банковские вклады, паи, акции, облигации, и др. ценные бумаги;

2. движимое и недвижимое имущество (здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника и др.);

3. объекты авторского права, лицензии, патенты, ноу-хау, программные продукты, технологии и др. интеллектуальные ценности;

4. права пользования землёй, природными ресурсами, а так же любым другим имуществом или имущественные права.

Классификация инвестиций:

1. Интеллектуальные - направлены на подготовку и переподготовку специалистов на курсах, передачу опыт, лицензий и нововведений, совместные научные разработки;

2. Капитал образующие - затраты на капитальный ремонт, приобретение земельных участков;

3. Прямые - инвестиции, сделанные юридическими и физическими лицами, имеющими право на участие в управлении предприятием и полностью владеющими предприятием или контролирующими не менее 10% акций или акционерного капитала предприятия;

4. Портфельные - не дающие права вкладчикам влиять на работу фирм и компаний, вкладываемые в долгосрочные ценные бумаги, покупку акций;

5. Реальные - долгосрочные вложения средств в отрасли материального производства;

6. Финансовые - долговые обязательства государства;

7. Тезаврационные - так называются инвестиции, осуществляемы с целью накопления сокровищ.

Дата добавления: 2015-01-30; просмотров: 205 | Поможем написать вашу работу | Нарушение авторских прав |

|