Читайте также:

|

Організація бухгалтерського обліку на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» ведеться згідно з Законом «Про бухгалтерський облік та фінансову звітність в Україні», Положенням про документальне забезпечення записів у бухгалтерському обліку, Податковим кодексом України, нормативними актами, що регулюють методику ведення бухгалтерського обліку, Наказом про облікову політику підприємства, Статутом підприємства та Положенням про бухгалтерію.

Бухгалтерський облік на підприємстві здійснюється бухгалтерією, яка діє на засадах самостійного структурного підрозділу. Чисельність і штати бухгалтерії визначаються штатним розкладом підприємства.

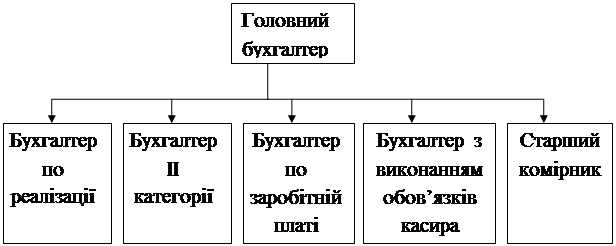

Структура бухгалтерії ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» на  ведено схематично (Рисунок 1.1).

ведено схематично (Рисунок 1.1).

Рисунок 1.1. Структура бухгалтерії на ДП ПАТ «Київхліб» «Фастівський хлібокомбінат»

Бухгалтерський підрозділ очолює головний бухгалтер, який призначається і звільняється з посади наказом генерального директора ПАТ «Київхліб» за поданням директора хлібокомбінату.

Головному бухгалтеру підпорядковуються всі бухгалтери підприємства: бухгалтер II категорії, бухгалтер по реалізації, бухгалтер по заробітній платі, бухгалтер з виконанням обов'язків касира.

У випадку тимчасової відсутності головного бухгалтера його функції виконує бухгалтер II категорії або інша особа,призначена наказом директора по підприємству.

Метою діяльності бухгалтерії є надання акціонерам та керівництва для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан підприємства, результати його діяльності та про рух грошових коштів.

До основних завдань бухгалтерської служби входить ведення бухгалтерського обліку підприємства, організація обліку фінансово-господарської діяльності підприємства, здійснення контролю за збереженням та правильним використанням грошових коштів і матеріальних ресурсів.

Кожен фахівець-бухгалтер має посадову інструкцію,яка встановлює його функції, обов'язки, права, відповідальність. Зазначені посадові інструкції з розписом осіб про ознайомлення складені в 2-х екземплярах і знаходяться у головного бухгалтера та працівника.

Функції бухгалтерії підприємства такі:

1.Загальна функція бухгалтерії хлібокомбінату, а саме: ведення бухгалтерського обліку, виконання кошторису в розрізі господарських засобів та джерел їх утворення на основі натуральних вимірників в грошовому виразі шляхом суцільного, безперервного та взаємозв'язаного відображення у відповідних носіях інформації та організація бухгалтерського обліку, реалізується за такими складовими:

· облік доходів загального фонду;

· облік доходів спеціального фонду;

· облік видатків;

· облік касових операцій;

· облік грошових коштів на рахунках установи;

· облік розрахунків по заробітній платі;

· облік розрахунків з бюджетом та позабюджетними соціальними фондами;

· облік розрахунків у порядку планових платежів;

· облік розрахунків з підзвітними особами;

· облік розрахунків з іншими дебіторами і кредиторами;

· облік необоротних активів;

· облік запасів та МШП;

· облік виробничих затрат;

· облік власного капіталу;

· облік результатів виконання фінансового плану;

· складання і подання звітності до відповідних органів;

· організація проведення інвентаризації;

· організації технології облікового процесу (облікових номенклатур, носіїв

· облікової інформації, графіків руху носіїв облікової інформації, архіву установи тощо);

· організація контролю за фінансово-господарською діяльністю установи;

· організація забезпечення бухгалтерського обліку;

2. Систематичний контроль за збереженням грошових та матеріальних ресурсів.

3. Контроль за недопущенням безнадійної дебіторської заборгованості.

4. Підготовка та здача звітності в ПАТ «Київхліб», податкову інспекцію, статистику, органи державного страхування та інші державні та бюджетні установи проводиться згідно установлених порядків і термінів.

5. Працівники бухгалтерії повинні знати і керуватись в роботі чинним в Україні законодавством,нормативними актами органів державної влади і місцевого самоврядування, керівними матеріалами фінансових, контрольно-ревізійних та податкових органів з організації бухгалтерського обліку, правилами його ведення; статутами ПАТ «Київхліб» і його відповідного структурного підрозділу; рішеннями загальних зборів акціонерів і керівних органів управління ПАТ.

Головний бухгалтер зобов'язаний забезпечити дотримання на підприємстві встановлених єдиних методологічних принципів ведення бухгалтерського обліку, упорядкування і надання у встановлені терміни фінансової звітності.

На головного бухгалтера покладається відповідальність:

– за упорядкування і надання в установлені терміни фінансової звітності;

– за контроль відображення на рахунках бухгалтерського обліку всіх господарських операцій;

– за участь в оформленні матеріалів, пов'язаних з недостачею та відшкодуванням витрат від недостачі, розкрадання, псування активів;

– за перевірку стану бухгалтерського обліку у відокремлених підрозділах підприємства.

Головний бухгалтер організовує облік грошових надходжень, товарно-матеріальних цінностей і основних засобів, завчасне відображення на рахунках бухгалтерського обліку операцій, пов'язаних з їх рухом, облік витрат виробництва та поводження виконання кошторисів витрат реалізації продукції, виконання робіт (послуг), результатів господарсько-фінансової діяльності підприємства, а також фінансових розрахункових і кредитних операцій, контроль за законністю, своєчасністю і правильністю їх оформлення, складання економічно обґрунтованих звітних калькуляцій собівартості продукції, робіт (послуг), розрахунки по заробітній платі з робітниками підприємства, правильне нарахування та перерахування платежів до державного бюджету, внесків до державного соціального страхування, коштів на фінансування капітальних вкладень, погашення позик у встановлені строки перед банками, відрахування коштів до фондів економічного стимулювання та інших фондів і резервів.

Здійснює роботу по забезпеченню суворого дотримання штатної, фінансової і касової дисципліни, кошторисів адміністративно-господарських та інших витрат, законності списання з бухгалтерських балансів нестач, дебіторської заборгованості та інших втрат, збереження бухгалтерських документів, оформлення та здача їх до архіву у встановленому порядку.

Згідно з посадовою інструкцією бухгалтер по реалізації має такі завдання та обов'язки: самостійно веде фінансові розрахунки з покупцями, використовуючи для цього інструментальні та комп'ютерні обчислювальні засоби та системи; контролює і обліковує прихід та реалізацію випущеної продукції; аналізує розрахунки за поставлену продукцію, своєчасно вимагає сплати за неї; виписує рахунки та податкові накладні покупцям; проводить звірку пропусків зі звітами експедиції, щоквартально готує звіт в податкову адміністрацію за відвантажену продукцію приватним підприємцям. Готує і розробляє асортиментну таблицю. Веде облік бланків суворої звітності, регулярно проводить інвентаризації готової продукції, лоткотари, та з покупцями; веде облік та виписує доручення на отримання матеріальних цінностей; веде облік продукції в оптовому магазині.

Завдання та обов’язки бухгалтера з виконанням обов’язків касира: приймає, веде облік, видає та зберігає кошти та цінні папери; одержує за оформленими відповідно до встановленого порядку документами кошти та цінні папери в банку для виплати заробітної плати, премій, витрат на відрядження; веде на основі прибуткових і видаткових документів касову книгу, звіряє фактичну наявність грошових і цінних паперів із книжковим залишком, дотримуючись ліміту каси. Веде книгу отримання та витрачання коштів згідно цільового напрямку;складає касову звітність; веде облік малоцінних та швидкозношуючих предметів на позабалансових рахунках; виконує роботу по обліку дорожніх листів легкових автомобілів, бензину.

Згідно з посадовою інструкцією бухгалтер по заробітній платі повинен виконувати такі завдання та обов'язки: самостійно веде фінансові розрахунки, використовуючи для цього інструментальні та комп'ютеризовані обчислювальні засоби та системи; нараховує заробітну плату, утримуючи необхідні податки та інші обов'язкові платежі; проводить відповідні нарахування і складає відповідні звіти; оформляє документи, відомості на перерахування платежів та отримання заробітної плати; проводить розподіл витрат по нарахованій зарплаті та нарахування до фондів на статті витрат; проводить нарахування по листам непрацездатності; веде розрахунки та звіти по чорнобильським витратам; виконує розрахунки фактичної калькуляції випущеної продукції; один раз в рік робить перерахунок прибуткового податку та звіт у системі персоніфікованого обліку; робить вибірки працівникам при виході на пенсію, готує довідки про заробітну плату при запиті державних органів, довідки по проханню працівників на кредит та інші; готує та друкує платіжні доручення.

Кожен із зазначених вище бухгалтерів несе відповідальність за:

· неналежне виконання або невиконання своїх посадових обов'язків, передбачених посадовою інструкцією, - у межах, визначених чинним трудовим законодавством України;

· правопорушення, здійснені в процесі виконання своєї діяльності, - в межах, визначених чинним адміністративним, кримінальним і цивільним законодавством України;

· причинені матеріальні втрати - в межах, визначених чинним трудовим і цивільним законодавством України;

· порушення правил внутрішнього розпорядку, протипожежної та техніки безпеки.

Термін "облікова політика", визначений Законом України "Про бухгалтерський облік і фінансову звітність в Україні", означає сукупність принципів, методів і процедур, що використовується підприємством для складання та подання фінансової звітності.

Однак облікова політика визначає також способи організації та ведення бухгалтерського обліку на підприємстві з урахуванням конкретних умов його діяльності.

Облікову політику можна розглядати, з одного боку, як сукупність прийомів і методів, за допомогою яких здійснюється керівництво бухгалтерським обліком в Україні в особі уповноважених на те законодавчих та виконавчих органів влади, з іншого — як сукупність конкретних методів і способів організації та форм бухгалтерського обліку, прийнятих підприємством на підставі загальних правил і особливостей господарської діяльності.

Документом, в якому фіксуються положення облікової політики, є наказ або розпорядження керівника підприємства, який складається на кожний наступний звітний рік. Складання наказу, що затверджує на поточний рік прийняту методологію бухгалтерського обліку та його організацію вимагається Законом України "Про бухгалтерський облік і фінансову звітність в Україні".

Наказ про облікову політику — це документ внутрішнього користування, який підписують особи, що мають право першого та другого підпису (традиційно — керівник та головний бухгалтер або бухгалтер). При складанні наказу, крім факторів нормативно-правового характеру, необхідно також враховувати: юридичний статус підприємства (форма власності та організаційно-правова форма), галузеву специфіку підприємства, наявність кваліфікованих бухгалтерських кадрів та ін. Сам наказ має повно відображати особливості організації та ведення бухгалтерського обліку і складання звітності на підприємстві. Форма та зміст наказу на сьогодні не регламентуються.

При веденні бухгалтерського обліку та складанні фінансових звітів забезпечуються наступні характеристики звітної інформації: дохідливість та зрозумілість, доречність, достовірність, відповідність даних. При веденні бухгалтерського обліку та складанні фінансових звітів дотримуються наступних принципів обліку: автономність підприємства; безперервність діяльності; періодичність; історичної (фактичної) собівартості; нарахування та відповідності доходів і витрат; повного висвітлення; послідовності; обачності; превалювання змісту над формою: єдиного грошового вимірника — гривня.

На ДП ПАТ «Київхліб» «Фастівський хлібокомбінат» застосовують систему обліку з використанням комп'ютерних програм. Межа суттєвості при складанні фінансової звітності установлена в розмірі 1000 грн.

Основні засоби зараховуються на баланс підприємства відповідно до П(С)БО №7 «Основні засоби» за первісною вартістю. Амортизація основних засобів нараховується прямолінійним методом. Ліквідаційну вартість об'єктів 03 приймають рівною нулю. Дооцінка амортизується щомісяця і відноситься на рахунок нерозподіленого прибутку.

Активи вартістю (без ПДВ) менше 1000 грн за одиницю і терміном корисного використання більше 1 року вважають малоцінними необоротними матеріальними активами (МНМА). Амортизацію МНМА нараховують в розмірі 100% їх вартості в першому місяці експлуатації.

Методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансовій звітності здійснюють згідно з П(С)БО №8 «Нематеріальні активи». Для нарахування амортизації нематеріальних активів застосовують прямолінійний метод. Визначення строку корисного використання покладають на постійно діючу комісію підприємства. Ліквідаційну вартість приймають рівною нулю.

Фінансові інвестиції в асоційовані й дочірні підприємства обліковують за методом участі в капіталі.

Облік запасів здійснюють відповідно до вимог П(С)БО №9 «Запаси». Застосовують такі методи оцінки вибуття запасів: метод ідентифікованої собівартості - для запасів, що відпускаються для спеціальних замовлень та проектів, а також таких, що не замінюють один одного та метод ФІФО.

Загальновиробничі витрати не ділять на змінні та постійні та не розподіляють по об'єктам витрат. До ЗВВ відносять: амортизація 03 загальновиробничого призначення та витрати на управління виробництвом. Всі ЗВВ включають до складу витрат в тому звітному періоді, в якому такі витрати були понесені.

Методологію обліку дебіторської заборгованості визначає П(С)БО №10 «Дебіторська заборгованість». В балансі дебіторська заборгованість відображається за чистою реалізаційною вартістю. Величина сумнівних боргів визначається прямим методом, який полягає у використанні підприємством абсолютної суми сумнівної заборгованості: величина резерву сумнівних боргів визначається на підставі аналізу платоспроможності окремих дебіторів.

Списання безнадійної дебіторської заборгованості з балансу здійснюють за рахунок резерву сумнівних боргів на підставі наказу керівника підприємства за поданням головного бухгалтера.

Інформація про зобов'язання та її розкриття у фінансовій звітності здійснюється відповідно до П(С)БО №11 «Зобов'язання».

Облік доходів здійснюється згідно з П(С)БО №15 «Доходи» на підставі принципу відповідності,а облік витрат згідно з П(С)БО №16 «Витрати» на підставі принципу нарахувань та відповідності.

Облік податку на прибуток здійснюється відповідно до вимог П(С)БО №17 «Податок на прибуток».

Дата добавления: 2015-09-11; просмотров: 93 | Поможем написать вашу работу | Нарушение авторских прав |