Читайте также:

|

Перевод ТМЦ из деятельности, облагаемой НДС в необлагаемую

Рассмотрим ситуацию на примере организации, закупающей материалы для оптовой торговли, часть из которых должна быть использована для деятельности, не облагаемой НДС (например, гарантийный ремонт). Поскольку такие ситуации возможны, это необходимо указать в учетной политике по бухгалтерскому и налоговому учету.

1. Приобретение товаров для реализации. Создаем документ «Поступление товаров и услуг» и «Счет-фактура» как обычно.

Рассмотрим движения документа по регистрам НДС

Данный регистр формируется, только если в учетной политике установлен признак ведения сложного учета НДС (что мы сделали в самом начале). Этот регистр отвечает за отделение облагаемых и необлагаемых операций (партий).

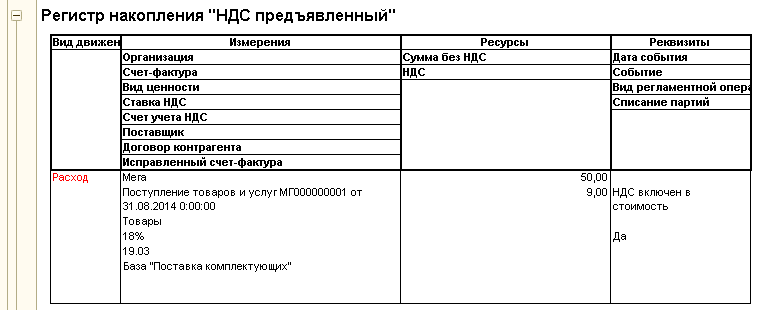

2. Передаем товары для деятельности, не облагаемой НДС, в текущем квартале (в котором и приобрели товары). Используем документ «Перемещение товаров»

Информацию для НДС указываем на специальной закладке

Здесь указываем, что НДС нужно включить в стоимость товаров и всю соответствующую аналитику.

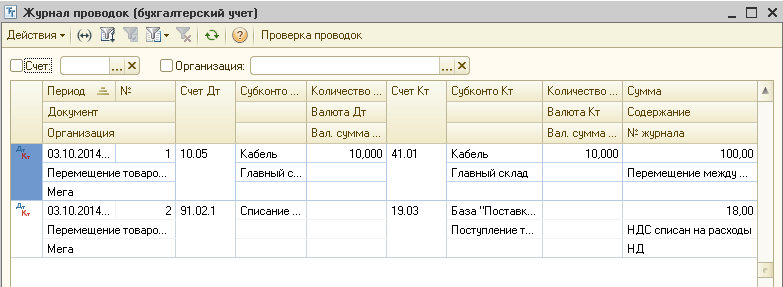

Проводки документа

Движения по регистрам НДС

В данном регистре происходит сторно поступления на 41 счет с признаком включения НДС в стоимость «НЕТ» и приход партии на счет 10.05 с признаком включения НДС в стоимость «ДА»

3. Обработка «Проведение документов по регистрам НДС» (Операции/Обработки) выполняется один раз в месяца перед созданием регламентных документов по НДС.

Перед тем как формировать регламентные документы по НДС, необходимо запустить обработку «Проведение документов по регистрам НДС». Обработка необходима к использованию, если ведется сложный учет НДС. По своему назначению она аналогична обработке «Проведение по партиям», только по части НДС.

4. Теперь создадим регламентный документ «Формирование записей книги покупок»

Суммы попали в книгу, за вычетом тех, что мы провели в документе «Перемещение товаров»

Проводки документа

Движения по регистрам

Регистр «НДС предъявленный» закрылся.

На основании данных регистра «НДС покупки» формируется книга покупок

Книга покупок

5. Теперь рассмотрим ситуацию, при которой товары передаются уже в следующем квартале

Используем для передачи также документ «Перемещение товаров»

Закладка «Товары» заполняется аналогично, как в предыдущей ситуации. Рассмотрим сразу закладку «НДС»

Проводки документа

Движения по регистрам НДС

В данном случае документ «Перемещение товаров» не создает записи в уже закрытом регистре «НДС предъявленный».

Далее необходимо запустить обработку «Проведение документов по регистрам НДС» и можно создавать регламентные документы.

6. Создаем документ «Формирование записей книги продаж»

Проводки документа

Движения по регистрам НДС

Регистр «НДС начисленный» закрылся.

На основании регистра «НДС продажи» будет формироваться Книга продаж

Книга продаж

Дата добавления: 2015-09-11; просмотров: 138 | Поможем написать вашу работу | Нарушение авторских прав |

| <== предыдущая лекция | | | следующая лекция ==> |

| СУДЬБОНОСНЫЕ ГОДЫ. | | | ПРОЕКТИРОВАНИЕ ЛИНЕЙНОГО КАЛЕНДАРНОГО ГРАФИКА |