Читайте также:

|

Предназначен для оценки общей эффективности средств, вложенных в данное предприятие и характеризуют прибыльность измеримую в % или рублях к затратам или имуществу предприятия, следовательно, увеличение рентабельности свидетельствует об увеличении прибыльности, те эффективной деятельности предприятия и укреплении финансового состояния.

При проведении данных расчетов определяем коммерческую, экономическую, финансовую рентабельность, рентабельность текущих затрат, а также период окупаемости собственного капитала по следующим формулам:

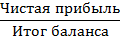

1. Рентабельность всего капитала (экономическая рентабельность):

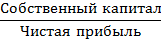

2. Рентабельность собственного капитала (финансовая рентабельность):

3. Рентабельность основной деятельности (рентабельность текущих затрат):

4. Период окупаемости собственного капитала (рассчитывается в годах):

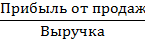

5. Рентабельность продаж (коммерческая рентабельность):

Смотри в файле лист «Рентабельность». Вывод: Расчёт данных показателей свидетельствует, что уменьшается эффективная деятельность предприятия, тк все показатели имеют отрицательную динамику. Таким образом предприятию необходимо предпринять меры к увеличению прибыли.

Финансовое состояние – это совокупность показателей, которые отражают способность предприятия погасить свои долговые обязательства.

Основными задачами анализа являются:

1. Оценка динамики состава и структуры активов, их состояние и движение;

2. Оценка динамики состава и структуры источников собственного и заемного капиталов, их состояние и движение;

3. Анализ платежеспособности предприятия и ликвидности активов его баланса;

4. Анализ финансовой устойчивости предприятия и оценка изменения ее уровня.

Анализ динамики состава и структуры актива/пассива баланса

Изменение в структуре актива/пассива баланса, а также динамика его состава определяется с помощью вертикального/горизонтального анализа.

Вертикальный (структурный) анализ: удельный вес каждой группы актива/пассива в общем итоге баланса.

Горизонтальный (динамический) анализ позволяет:

1. Рассчитать абсолютный показатель;

2. Сравнить статью с предыдущим отчетным периодом;

3. Определить темпы прироста (снижения) статей баланса.

В результате расчетов анализируется:

1. Структура актива/пассива баланса;

2. Преобладание в структуре той или иной статьи баланса;

3. Изменение статьи в динамике темпах прироста.

Прирост (уменьшение актива) свидетельствует о расширении (сокращении) деятельности предприятия. Причины уменьшения/увеличения устанавливаем изучая изменения в составе источников их образования.

При анализе баланса:

1. Денежные средства, краткосрочные финансовые вложения и реальная дебиторская задолженность является источником погашения краткосрочных обязательств (кредит до года, кредиторская задолженность поставщикам);

2. Краткосрочные заемные средства предназначены пополнять оборотные активы;

3. Долгосрочные заемные средства направленны на приобретение внеоборотных активов и капитальные вложения.

?

При анализе бухгалтерского баланса положительной динамикой считается:

1. Увеличение денежных средств

2. Увеличение запасов с увеличением объёмов выручки

3. Снижение дебиторской задолженности

4. Увеличение капитала

5. Сокращение кредиторской задолженности, а также заемных средств

Обратные этим показателям будут отрицательные тенденции.

Смотри в файле лист «Структура баланса»: Вывод: по данным таблицы следует, что структура актива и пассива баланса изменилась; как положительную тенденцию следует рассматривать увеличение стоимости имущества предприятия 440 тыс. руб., а также снижение дебиторской и кредиторской задолженностей и краткосрочных кредитов и займов; увеличение долгосрочных обязательств на 26,24 возможно произошло для дальнейшего обновления внеоборотных активов, причину увеличения стоимости запасов на 0,46 необходимо выяснить; согласно отчету ФР это является положительным моментом, тк происходит увеличение выручки. Снижение кредиторской задолженности 0,07, произошло в соответствии с уменьшением суммы денежных средств. В целом динамика структуры актива и пассива является положительной.

Дата добавления: 2014-11-24; просмотров: 246 | Поможем написать вашу работу | Нарушение авторских прав |