Читайте также:

|

Стабильность финансового положения предприятия так же характеризуется его деловой активностью при определении которой рассчитывают абсолютные и относительные показатели оборачиваемости средств предприятия.

При определении абсолютных показателей деловой активности оценивают соответствие оптимального соотношения темпов роста прибыли, выручки от продаж и величины активов

Тn> Tв> Ta>100%

Относительные показатели деловой активности характеризуют эффективность использования средств предприятия для анализа деловой активности рассчитывают следующие показатели

1) Коэффициент оборачиваемости, который показывает количество оборотов(скорость) совершаемых основным и оборотным капиталом за анализируемый период.

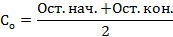

Где: В – выручка из отчета о ФР

Со – средний остаток средств предприятия

2) Период оборота – средний срок в днях за который, денежные средства, вложенные в активы, возвращаются в хозяйственную деятельность предприятия

Д – количество дней в расчетном периоде (90, 180, 365)

Показатели деловой активности могут рассчитываться в целом по средствам предприятия или по отдельным группам. Сравнения показателей проводят с прошлым отчетным периодом, считается положительной динамикой увеличение оборачиваемости средств в оборотах, а также отнесение периода оборота.

В файле лист «Деловая активность»: Вывод: по данным расчетам показатели не значительно увеличились, что свидетельствует о деловой активности, однако сами коэффициенты имеют очень маленькое значение, что характеризует слабую деловую активность предприятия.

При анализе также следует рассматривать изменения операционного и финансового циклов.

Для определения операционного и фин цикла изучают этапы обращения денежных средств предприятия.

Дата добавления: 2014-11-24; просмотров: 265 | Поможем написать вашу работу | Нарушение авторских прав |