Читайте также:

|

Предприятие является платежеспособным, если существует возможность погасить свои внешние обязательства, а также является ликвидным, если способно погасить краткосрочные обязательства, для того что бы предприятие являлось платежеспособным его общие активы (Итог актива баланса – НДС) должны превышать долгосрочные и краткосрочные обязательства (Итог 4 и 5 разделов баланса). Превышение общих активов над обязательствами на конец отчетного периода должно увеличиваться, что будет являться свидетельством увеличения степени платежеспособности предприятия.

Также платежеспособность предприятия характеризует показатель чистого оборотного капитала (ЧОК), который определяется по формуле:

Где:

ТА – текущие активы (итог 2 раздела)

КО – краткосрочные обязательства (итог 5 раздела)

Чем больше превышения ТА над КО, тем более ликвидным становится предприятие.

Смотри в файле лист «Платежеспособность»: Вывод: по расчетам таблицы следует, что предприятие является платежеспособным, тк наблюдается увеличение показателей к концу отчетного периода, что свидетельствует об увеличении степени платежеспособности.

Для проведения ликвидности предприятия по абсолютным показателям статьи актива и пассива баланса группируется по следующим признакам:

В активе:

1. Степень ликвидности

2. Направление использования активов:

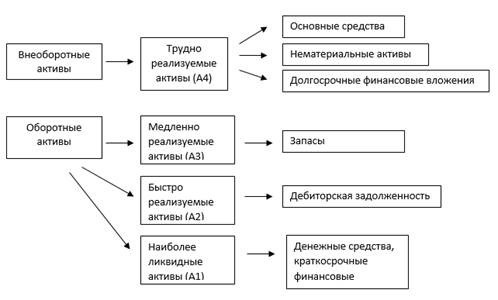

Группировка активов по степени ликвидности:

А1: Денежные средства

А2: Финансовые вложения и дебиторская задолженность

А3: НДС и запасы

А4: Внеоборотные активы (первый раздел)

В пассиве:

1. Юридическая принадлежность используемых предприятием средств (собственные, заемные)

2. Продолжительность использования средств (долгосрочное, краткосрочное)

Группировка обязательств по срокам их погашения:

П1: Кредиторская задолженность (з/п, поставщики) – самые срочные обязательства

П2: Краткосрочные заемные средства

П3: Долгосрочные обязательства (итог четвертого раздела)

П4: Капитал и резервы (третий раздел)

Для определения ликвидности баланса составляют четыре неравенства, изменение которых свидетельствует об абсолютной ликвидности предприятия: Ликвидность баланса выражается следующими неравенствами:

1. А1 ≥ П1, показывает, что на предприятии имеется достаточно денежных средств и краткосрочных финансовых вложений, чтобы рассчитаться по краткосрочным кредитам и займам.

2. А2 ≥ П2, показывает, что с учетом получения дебиторской задолженности предприятие сможет рассчитаться по краткосрочным кредитам и займам

3. А3 ≥ П3, показывает, что на предприятии имеется достаточно запасов, что бы при их реализации покрыть долгосрочные обязательства

4. А4 ≤ П4, показывает, что соблюдаются min условия финансовой устойчивости предприятия, те наличие собственных оборотных средств (итог 3 раздела – итог 1 раздела)

В файле лист «Ликвидность»: Вывод: результаты расчетов свидетельствуют, что предприятию в 2012-13, выполняются все неравенства, следовательно, предприятие является абсолютно ликвидным.

Дата добавления: 2014-11-24; просмотров: 234 | Поможем написать вашу работу | Нарушение авторских прав |