Читайте также:

|

Балансовый отчет, или баланс, - это детализированное представление активов, обязательств и собственного капитала предприятия в денежном выражении на конкретный момент времени. В этой связи весьма популярной в литературе является метафорическая трактовка баланса как фотографического снимка имущественного и финансового положения предприятия. Поскольку баланс привязан к конкретной дате (начало или конец соответствующего периода), для оценки произошедших изменений необходимо осуществлять подобное «фотографирование» периодически (например, раз в месяц, квартал, полугодие, год)[3]. Таким образом, балансовый отчет является статическим и кумулятивным по своему характеру и отражает результаты хозяйственной деятельности предприятия с момента его образования. Он состоит из двух равновеликих частей - актива и пассива.

В одной части - активе (assets - A) - представлены средства, принадлежащие предприятию или находящиеся под его контролем (все, чем оно владеет на дату составления баланса). Иными словами, эта часть баланса показывает, во что вложены (инвестированы) деньги в данном бизнесе.

Другая часть баланса - обязательства (liabllities, debts - О) и капитал (net worth, equities - СК) - отражает источники средств, использованные для финансирования активов. Иными словами, эта часть баланса показывает, откуда были получены денежные средства для ведения бизнеса, т. е. требования к предприятию различных сторон, предоставивших необходимые для его функционирования финансовые ресурсы.

Итоговые показатели обеих частей баланса всегда равны:

Уравнению соответствует так называемый горизонтальный формат баланса (т. е. в две колонки).

Упрощенный пример подобного баланса гипотетического предприятия АВС приведен в табл. 2.2.

Таблица 3. Балансовый отчет предприятия ABC на 31.01.200Х, млн. руб.

| Активы | 2 000 | Обязательства | 1 500 |

| Собственный капитал |

Из приведенного баланса сразу видно, что на указанную дату предприятие ABC владело активами на общую сумму 2000,00 млн. руб. Источниками формирования активов послужили средства кредиторов (1500,00 млн. руб.) и собственников (500,00 млн. руб.). Таким образом, большая часть активов предприятия (1500,00 / 2000,00 = 0,75, или 75%) финансируется за счет заемного капитала, а 25% - за счет средств владельцев.

Балансовое уравнение может быть представлено и в другом виде:

Подобная запись концентрирует внимание на средствах, вложенных собственниками предприятия, т. е. на объеме требований к бизнесу со стороны его владельцев. Данной записи соответствует вертикальный формат представления баланса, приведенный в табл. 2.3.

Таблица 4. Балансовый отчет предприятия ABC на 31.01.200Х, млн. руб.

| Активы - Обязательства = Собственный капитал | 2 000 1 500 |

Несмотря на простоту, равенства являются ключом к пониманию баланса. По сути, весь процесс его дальнейшего анализа - это разделение базовых переменных балансового уравнения на множество более или менее детальных элементов (статей активов, обязательств и собственного капитала) и последующего исследования произошедших изменений и соотношений между ними.

По западным методикам составления финансовой отчетности активы баланса представлены в порядке убывания их ликвидности, обязательства перечислены в том порядке, в каком они подлежат оплате (например, выписывается кредиторская задолженность, которая обычно должна погашаться в течение 30, 60 или 90 дней, далее кратко- и среднесрочные долговые ценные бумаги и т.д.) (рис. 2.4).

В России активы баланса строятся в порядке возрастающей ликвидности средств, пассивы объединяют собственный капитал и обязательства организации. Статьи пассива группируются по юридическому признаку. В первую очередь выписываются обязательства перед собственниками, затем обязательства перед третьими лицами в порядке возрастания степени срочности их возврата (рис. 2.5).

|

Рисунок 8. Баланс по западным методикам

|  | ||||||||

|  | ||||||||

| |||||||||

| |||||||||

|  | ||||||||

| |||||||||

Рисунок 9. Баланс по российским методикам

В современной практике можно встретиться с различными видами балансов. Классификация балансов приведена в таблице 2.2.

Таблица 5. Классификация балансов

| Классификационный признак | Виды балансов |

| По времени составления | Вступительные Текущие Ликвидационные Разделительные Объединительные |

| По источникам составления | Инвентарные Книжные Генеральные |

| По объему информации | Единичные Сводные Консолидированные |

| По видам деятельности | Баланс организации Баланс инвестиционного фонда Баланс банка Баланс страховой компании Баланс бюджетной организации |

| По формам собственности | Баланс государственного предприятия Баланс частного предприятия |

| По объекту отражения | Самостоятельный баланс Отдельный баланс |

| По степени аналитичности | Баланс-брутто Баланс-нетто Шахматный оборотный баланс Уплотненный (агрегированный) баланс |

В таблице 2 приведен один из вариантов представления аналитического (агрегированного) баланса.

Таблица 6. Форма представления аналитического баланса

| Активы | Обязательства и собственный капитал |

| Долгосрочные активы Земля, здания, сооружения Производственное оборудование Транспортные средства Незавершенные капитальные вложения Долгосрочные финансовые вложения Нематериальные активы Прочие активы Итого долгосрочные активы | Собственный капитал Привилегированные акции Обыкновенные акции Добавочный капитал Фонды и резервы Нераспределенная прибыль Итого собственный капитал |

| Текущие (оборотные) активы Денежные средства Краткосрочные финансовые вложения Дебиторская задолженность: счета к получению; авансы выданные прочие дебиторы. Товарно-материальные запасы: сырье и материалы; незавершенное производство; готовая продукция. Прочие оборотые активы Итого текущие активы | Долгосрочные обязательства Долгосрочные кредиты Долгосрочная аренда (лизинг) Долгосрочные обязательства Прочие обязательства сроком свыше 12 мес. Итого долгосрочные обязательства |

| Текущие (краткосрочные) обязательства Краткосрочные кредиты и займы Текущие выплаты по долгосрочным обязательствам Кредиторская задолженность: счета к оплате; авансы полученные; расчеты с персоналом; расчеты с бюджетом. Прочие текущие обязательства Итого текущие обязательства | |

| Всего активы | Всего обязательства и собственный капитал |

Рассмотрим ряд важнейших понятий и ключевых показателей, связанных с балансом. Из фундаментального уравнения баланса следует, что величина совокупных активов может быть получена как из правой, так и из левой его частей:

В свою очередь, величина собственного капитала равна

Отметим, что величина собственного капитала, полученная по данной формуле, по сути, представляет собой ту часть активов или стоимости предприятия, на которую могут претендовать его собственники. Другими словами, доля владельцев в общей стоимости предприятия равна сумме всех его активов за вычетом требований прочих лиц. Нетрудно заметить, что при отрицательном значении собственного капитала СК предприятие является банкротом, а его активы переходят к кредиторам, которые становятся новыми собственниками!

Важнейшими финансовыми показателями, связанными с балансом, являются:

- чистый оборотный капитал (net working capital- ЧОК);

- потребность в оборотном капитале (working capital requirement- РК);

- чистая кредитная позиция, или чистый долг (net debt - ЧД);

- чистые активы (net assets - ЧА);

- чистые инвестиции (net сариа] investments - ЧИ).

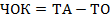

Из балансового отчета можно легко определить величину ЧОК - важнейшего показателя общей ликвидности операционной деятельности предприятия, т. е. его способности выполнять свои краткосрочные обязательства.

Величина ЧОК может быть получена двумя способами. Наиболее наглядным является способ, при котором величина чистого оборотного капитала определяется как разность между краткосрочными (текущими) активами и краткосрочными (текущими) обязательствами:

Из приведенного баланса определить величину чистого оборотного капитала предприятия.

Таблица 7. Балансовый отчет предприятия ABC на 31.01.200Х, млн. руб.

| Активы | Обязательства и капитал | ||

| Текущие активы (ТА) | 1 500,00 | Текущие обязательства (ТО) | 1 000,00 |

| Долгосрочные обязательства (ДО) | 500,00 | ||

| Долгосрочные активы (ДА) | 500,00 | Собственный капитал (СК) | 500,00 |

| Всего активы | 2 000,00 | Всего обязательства и капитал | 2 000,00 |

Если общая величина текущих активов превышает краткосрочные обязательства, то формально это означает, что сумма денег, которые будут получены в соответствующем периоде (например, в течение года), больше суммы денег, которые должны быть выплачены за этот же период, и предприятие сможет погасить текущие долги без продажи долгосрочных активов либо привлечения долгосрочных источников финансирования.

Таким образом, превышение текущими активами текущих обязательств или положительная величина чистого оборотного капитала является важнейшим условием ликвидности предприятия.

В приведенном примере имеем дело именно с такой ситуацией: ЧОК = 500,00 > 0, поэтому рассматриваемое предприятие АВС формально является ликвидным.

Эта же величина может быть определена другим способом:

Определим альтернативным способом ЧОК для рассматриваемого примера:

Альтернативный способ определения ЧОК, обеспечивая аналогичный результат, позволяет лучше понять структуру финансирования предприятия. В частности, он показывает, какая часть текущих активов или операционной деятельности финансируется за счет долгосрочных (т. е. постоянных) источников.

В рассматриваемом примере доля постоянных источников в финансировании текущих активов составляет одну треть: 500,00/ 1500,00 = 1/3. Остальная их часть (2/3) финансируется за счет краткосрочных источников.

Для определения потребности в оборотном капитале нам потребуется большая детализация баланса из предыдущего примера.

Таблица 8. Балансовый отчет предприятия ABC на 31.01.200Х, млн. руб.

| Активы | Обязательства и капитал | ||

| Текущие активы (ТА) Денежные средства (ДС) Краткосрочные вложения (КВ) Дебиторская задолженность (ДЗ) Товарные запасы (ТМЦ) | 1 500,00 100,00 200,00 500,00 700,00 | Текущие обязательства (ТО) Краткосрочные займы (КО) Кредиторская задолженность (КЗ) | 1 000,00 400,00 600,00 |

| Долгосрочные обязательства (ДО) | 500,00 | ||

| Долгосрочные активы (ДА) | 500,00 | Собственный капитал (СК) | 500,00 |

| Всего активы | 2 000,00 | Всего обязательства и капитал | 2 000,00 |

Потребность в оборотном капитале или рабочий капитал определяется по формуле:

Для рассматриваемого примера

Положительная величина РК показывает требуемый объем чистых инвестиций в операционную деятельность. Другими словами, это потребность в текущих операционных активах, которая не может быть профинансирована за счет источников (статей кредиторской задолженности), возникающих у предприятия в ходе реализации операционного цикла. Поэтому указанная дополнительная потребность в финансировании должна быть покрыта из заемных или собственных источников капитала.

Отрицательная величина РК означает, что операционный цикл является не потребителем, а, наоборот, источником дополнительных финансовых средств для предприятия. Такая ситуация характерна для предприятий сферы розничной торговли, общепита, обслуживания и т. п., которые осуществляют продажи за наличные или по предоплате, не имеют дебиторской задолженности либо ее объемы, как и величина товарных запасов, незначительны и осуществляют платежи поставщикам с отсрочкой.

В случае необходимости немедленного погашения займов фирма в первую очередь будет пытаться удовлетворить их за счет имеющихся денежных средств и их эквивалентов (краткосрочных вложений в высоколиквидные финансовые инструменты). Поэтому разница между имеющимися займами и краткосрочными финансовыми вложениями представляет собой чистую кредитную позицию фирмы или ее чистый долг (ЧД):

Для нашего примера

Как правило, для большинства предприятий величина ЧД > 0 и объем ликвидных средств недостаточен для немедленного погашения всех краткосрочных и долгосрочных займов. Случай отрицательной величины ЧД означает избыток финансовых ресурсов либо отсутствие заемного капитала.

Теперь можем ввести и определить заключительные понятия, связанные с балансом, - чистую величину активов (ЧА), или вложенных средств (ЧИ), непосредственно задействованных в бизнесе:

Теперь можем представить баланс в форме, более удобной для целей управления и принятия решений как внутренними, так и внешними пользователями (табл. 2.11)

Таблица 9. Управленческий баланс предприятия ABC на 31.01.200Х, млн. руб.

| Чистые активы | Чистые инвестиции | ||

| Потребность в оборотном капитале (РК) | 700,00 | Чистый долг (ЧД) | 700,00 |

| Чистые долгосрочные активы (ДА) | 500,00 | Собственный капитал (СК) | 500,00 |

| Всего активы | 1 200,00 | Всего обязательства и капитал | 1 200,00 |

Балансовый отчет содержит определенную информацию о некоторых рисках, присущих данной фирме. В частности, структура актива и пассива позволяет судить о рисках ликвидности и платежеспособности, а в совокупности с отчетом о прибылях и убытках - о риске банкротства фирмы. Однако эти риски отражаются статически, т. е. на дату составления отчетности.

Для ответа на вопрос, насколько эффективна деятельность фирмы, нам понадобится следующий элемент отчетности - отчет о прибылях и убытках.

Дата добавления: 2015-04-11; просмотров: 127 | Поможем написать вашу работу | Нарушение авторских прав |