Читайте также:

|

7.1 Вимоги інвесторів до змісту розділу.

Після з'ясування того, яким чином буде здійснюватися виробничий цикл, настала черга вирішення питання того, яким чином цей процес необхідно керувати. З точки зору ділового планування питання управління бізнесом розглядаються не как техніка менеджменту, а як рівень компетентності, можливості реалізувати ці ідеї, які є суттю ділового плану. Даний матеріал викладається у окремому розділі.

Таким розділом бізнес-плану, що органічно пов'язаний з виробничою стратегією є "Розвиток системи керування й власності". Його ціллю є формування загальної стратегії менеджменту фірми й обґрунтування напрямків по удосконалюванню її управлінської структури. Так само, як і в попередніх розділах плану, запропонований матеріал повинен формувати в інвестора думку про компетентність керівництва в питаннях менеджменту. Структура розділу приведена у табл.7.1.

|

Зважаючи на цю обставину, у практиці розгляду ділових планів достатньо часто інвестори починають його вивчення саме з цього розділу. В незалежності від того, наскільки привабливою є концепція бізнесу, вони не схильні зв'язувати себе якимись зобов'язаннями стосовно фірми, якщо не будуть упевнені в людях, що будуть його здійснювати. При цьому вони говорять, що вкладають кошти в менеджерів, а не у відвернені ідеї або продукцію.

У цих міркуваннях укладений багатий життєвий досвід, який свідчить про величезне значення особистості у досягненні підприємницького успіху. На їхній пам'яті багато підприємств терпіли фіаско лише тільки тому, що в їхньому керівництві не були притягнуті саме ті люди, які були спроможні здійснити перспективну комерційну ідею.

Таблиця 7.1

Схема розділу бізнес-плану "Розвиток системи керування і власності"

| Структура розділу | Поставлені питання |

| Сучасний стан системи управління й власності | - Чи задовольняє вимогам ефективного менеджменту сучасна структура керування? - Як у рамках існуючої організаційної структури реалізуються функції управління? |

| Розвиток системи управління фірмою | - У яких напрямках необхідно удосконалювати структуру управління? Які вимоги ставляться до кваліфікованого рівня менеджерів фірми? - Які варто використовувати форми підвищення кваліфікаційного рівня робітників апарата управління? |

| Форма власності і капітал | - Чи задовольняє сформована форма власності задачам, що стоять перед фірмою? - Чи доцільно зміна форми власності? - Який розмір капіталу потрібен для здійснення замисленого діла? - У якому обсязі необхідно залучити додаткові кошти для забезпечення задач розвитку діла? - Як планується розподіляти додаткові випуски цінних паперів із метою збільшення капіталу фірми? |

Тому, основною задачею, яка постає перед розроблювачами бізнес-плану є формування в читачах упевненості в достатньому рівні кваліфікації своїх головних менеджерів. Крім того, необхідно довести обґрунтування структури керування. При цьому аналізується існуюча структура керування і подаються відповіді на запитання про її відповідність задачам, що стоять перед фірмою. Обґрунтованість запропонованої структури керування повинна підтверджуватися переліком основних функціональних обов'язків. Вся інформація про систему керування повинна супроводжуватися кошторисами витрат, що звичайно приводяться в заключній частині розділу.

Ефективність управління багато в чому пов'язана і з формою її організації. Вона повинна бути адекватна стоячим перед фірмою задачам і, у той же час, не дуже руйнівної для її бюджету. Словом, у даній частині розділу повинні бути приведені докази того, що очікувані витрати на керування не є зайвими.

Другою найважливішою задачею розділу є надання інформації про можливу форму власності, яка повинна сприяти ефективним діям з реалізації ділового плану. Інвесторів це питання цікавить з точки зору гарантій повернення вкладених засобів і можливості впливати на здійснення бізнесу. Тому, на цьому етапі має бути розгляд структури капіталу і його необхідний обсяг, а також розподіл часток між власниками. Така відкритість дозволяє сформувати атмосферу довіри між основними учасниками проекту.

7.2 Керівництво бізнесом.

Ті, кому адресується бізнес-план, повинні бути упевнені у тому, що менеджерам фірми цілком під силу запровадити свій план у життя. Для цього вони хочуть одержати максимально відкриту інформацію про її керівництво.

При підготуванні цієї частини бізнес-плану насамперед необхідно скласти список осіб, про які варто дати інформацію. Звичайно у нього включаються ті, хто буде грати значну роль у функціонуванні підприємства, а також особи, спроможні зміцнити в рецензента віру у надійність команди. Для зручності знайомства з лідерами проекту їх доцільно розподілити по таких групах:

Підприємці-засновники. Від засновників залежить напрямок стратегії розвитку. У їхній волі додати імпульс у розвитку фірми. У той же час вони спроможні звернути виконання бізнес-плану, якщо це їм покажеться більш вигідним. Вже тільки це достатньо для того, щоб зрозуміти важливість цієї категорії вищих управлінців.

Активні інвестори. Іноді варто приділити увагу тим, хто прийняв на себе істотні зобов'язання, надавши капітал, а також тим, хто забезпечує консультацію й експертизу прийнятих рішень. Якщо ці особи відомі в колах фахівців із тих або інших напрямків діяльності фірми, то кількість доказів за участь у фінансуванні проекту безсумнівно додасться.

Співробітники на ключових посадах. Не менший вплив, чим власники, на хід реалізації плану роблять ключові спеціалісти. Якою б не була прогресивною ідея, її реалізація залежить, у тому числі, від конкретних її виконавців. Тому інвестор відчуває з'ясовне бажання познайомитися зі складом ключових виконавців проекту.

Після упорядкування списку, необхідно визначитися з тою інформацією, яку доцільно було б надати для твору враження на гаданого інвестора. Частіше усього тут приводяться факти фахових досягнень, усіляких нагород, участь у відомих проектах, освітній рівень і т.п. Надані дані повинні носити максимально конкретний характер, із тим, щоб їх можна було б легко перевірити.

З погляду психології сприйняття матеріалу не варто надавати інформацію у виді «чистого» послужного списку. Це, як правило, викликає недовіру. Створенню більш довірчих відношень буде сприяти відверта інформація про уроки минулих невдач або поводження в несприятливих ситуаціях. Відома приказка: «за одного битого - двух небитых дают», як не можна до речі підходить до цієї ситуації. У бізнесі великою повагою користуються люди, що пройшли через невдачі і довели, що вони можуть тримати удар. Крім того, давно замічено, що підприємці, що вкусили гіркоту поразок значно краще почувають рамки дозволеного, не йдуть безрозсудно на високо ризиковані операції, прислухаються до здорових суджень інших.

|

В більшості випадків одним з етапів формування розділу є подання організаційної структури. Вона повинна супроводжуватися поясненнями, що доказують її відповідність задачам поставленим у бізнес-плані. Крім того дана структура потрібна для того, щоб вірно оцінити планові витрати на управління бізнесом.

Традиційно дана структура описується у виді схеми. Для її упорядкування потрібно керуватися вже сформованим матеріалом бізнес-плану. У цьому випадку вдасться простежити найближчі потреби фірми в здійсненні тих або інших управлінських функцій і їхній розвиток у міру реалізації проекту.

Зрозуміло, що конкретна форма організації змінюється в залежності від специфіки діяльності фірми. Частіше усього бізнес організується або по продуктовому, або по функціональному принципу. Це означає, що персонал працює або на просування конкретного продукту, або згрупований по службах: маркетингу, фінансів, технології і т.д. Іноді використовується гібрид цих двох підходів, коли сполучається виконання функцій із роботою на конкретну продукцію або проекти. Приклад такого сполучення приведений у табл.7.2.

Доповнити дану інформацію можна представивши в табличній формі дані про основні функції управлінського персоналу. Нижче наведений приклад її заповнення.

Таблиця 7.2

Основні функції апарата управління ТОВ «Старт».

| Посада | Кільк., чол. | Виконувані функції | Зарплата, грн. у місяць |

| Генеральний директор | Вироблення стратегії і загальне керівництво фірмою | ||

| Директор з маркетингу | Керівництво просуванням товарів і вивченням ринку | ||

| Технічний директор | Керівництво виробничими підрозділами | ||

| Фінансовий директор | Керівництво здійснення фінансовою політикою | ||

| Головний бухгалтер | Рахівництво і контролінг | ||

| Менеджери з продажу | Керівництво продажу окремих груп товарів | ||

| Інженери | Контроль за дотриманням технології виробництва та її удосконалення. | 600-700 | |

| Фінансисти і бухгалтери | Функції відповідно до посадових інструкцій | 400-500 |

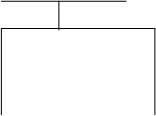

З точки зору забезпечення наочності у викладенні матеріалу, дотепно надати структуру управління у вигляді схеми (рис. 7.1)

Якщо мова йде про нову компанію, то варто розумно підходити до суми витрат на управління. Бажано мінімізувати і підтримувати їх на цьому рівні. Тому важливо добре подумати про терміни комплектування штатів. Найкраще, якщо вже на стадії бізнес-плану удасться визначитися з етапами формування команди по роках реалізації його реалізації. Надалі, після завершення розробки фінансового розділу бізнес-плану, коли будуть виявлені всі параметри беззбитковості і платоспроможності, можна буде повернутися до даного розділу і відкоригувати його.

|  |

Генеральний директор Головний бухгалтер

Генеральний директор Головний бухгалтер

| |  |

Технічний Директор Фінансовий

директор з маркетингу директор

директор з маркетингу директор

|  |

Виробничий Служба Фінансові

Виробничий Служба Фінансові

підрозділ постачання менеджери

|  |  |

Підрозділи з Менеджери Планово-

обслуговування зі збуту економічна

основних засобів служба

| |||||

|  |

Рисунок 7.1 Управлінська структура фірми, яка передбачена діловим планом.

Аналіз даних матеріалів може сприяти виявленню зайвих, що дублюють функції, а також посад, виконання функціональних обов'язків яких не забезпечує повне завантаження робітників. Якщо виробнича і товарна стратегії припускають серйозні зміни у функціонуванні фірми, то в цьому розділі варто передбачити відповідні новації в структурі управління. Необхідно передбачити які нові структурні підрозділи будуть формуватися протягом планового періоду, які функції будуть виконуватися спеціалізованими консалтинговими фірмами і т.п.

Далі необхідно описати гадану систему оплати праці, включаючи стимулювання. Це важливо не тільки в якості інформації для інвестора, але і для подальших розрахунків фінансового розділу бізнес-плану. У цьому випадку, достатнім є приведення показника, що формує розмір преміальних доплат.

Деяке уявлення про ефективність системи управління можна одержати при аналізі динаміки питомої ваги адміністративних витрат у загальному обсязі продажу. Якщо по роках планованого періоду буде спостерігатися ріст питомої ваги адміністративних витрат у загальному обсязі продажів, то буде потрібно пояснення цієї обставини.

7.3 Потреба у капіталі та форма власності.

Наступним блоком питань розділу, що розглядається, при розробці даного розділу бізнес-плану, є форма власності і можливість її зміни. Тут необхідно довести необхідність змін у правах власності в зв'язку з розвитком фірми. Так, якщо при плануванні товарної і виробничої політики виявлено необхідність здійснення довгострокових інвестицій, то варто передбачити варіант їх здійснення за допомогою збільшення статутного фонду, випуску облігацій і т.п.

При цьому необхідно враховувати можливі зміни в структурі керування під впливом перерозподілу прав власності, а також переваги і хиби різноманітних організаційних форм функціонування фірми. Дані особливості тих або інших організаційних форм бізнесу потрібно розглядати з погляду їхньої зручності у формуванні капіталу, керуванні і зниженні рівня ризику для інвестора.

Першим і, може бути, головним чинником прийнятим у розрахунок при виборі форми власності, є потреба у залученні капіталу. Останній висновок про його розмір може бути сформований лише при розрахунках параметрів фінансового розділу бізнес-плану, тому, у процесі розробки необхідно використовувати приблизні оцінки. В міру формування фінансового розділу їх уточнюють.

|

Природно, що початкові оцінки потреби в притягненні коштів визначаються на підставі вже наявних даних про витрати при реалізації проекту. У числі їхніх джерел можуть бути як позикові кошти, так і власні. Останні формуються за рахунок прибутку і наявних нерозподілених результатів роботи минулих років. У якості попередніх оцінок потреби в ресурсах приймається потреба в збільшенні основного й оборотного капіталу. Порядок розрахунку цих параметрів розглянутий у попередній темі. Термін, протягом якого передбачається забезпечити надходження інвестицій приймається на рівні строку до початку продажу плюс 6 - 8 місяців.

Таким чином, у якості початкового варіанта обсягу інвестицій приймається результат такого розрахунку:

Пк = Дпоз + Дпок - Нп - ДВ, де: (7.1.)

Пк - потреба в притягненні додаткового капіталу;

Дпоз - додаткова потреба в придбанні основних засобів;

Дпок - додаткова потреба в притягненні оборотних коштів;

Нп- залишок нерозподіленого прибутку по балансу;

ДВ - очікувані додаткові внески засновників.

Дана попередня оцінка потрібна в якості орієнтира для обґрунтування можливих джерел залучення інвестицій. Після її уточнення у фінансовому розділі, необхідно надати інвесторам розгорнуту схему одержання фінансових коштів. Важливо повідомити скільки грошей підприємці самі вклали в підприємство, скільки вони хотіли б одержати у виді позички, яку частку могли б надати в обмін на конкретні фінансові зобов'язання.

Тобто дана схема подання матеріалу визначається не логікою формування плану, а зручністю для ознайомлення з його змістом. Крім того, у цій частині бізнес-плану повинна бути інформація про організаційну форму бізнесу, яку неможливо обґрунтовано викласти без даних про потребу в капіталі.

При виборі організаційної форми бізнесу підприємцю доводиться мати справу з трьома головними перемінними: відповідальність, контроль, податки.

Відповідальність звичайно прямо пропорційна розміру коштів, що залучаються з зовнішніх джерел Якщо вони невеликі, то краще зупинити свій вибір на індивідуальному підприємництві, тому що воно характеризується найменшим впливом з боку держави та простою схемою оподаткування. Таким чином, знаючи параметри власного бізнесу, з огляду на власні амбіції й інші особисті чинники, можна визначитися з перевагами і недоліками можливих організаційних форм підприємництва (табл. 7.3.).

Таблиця 7.3.

Переваги та недоліки організаційних форм підприємництва.

| Найменування організаційних форм | Переваги | Недоліки |

| Індивідуальне підприємство | Простота формування, повна свобода в прийнятті управлінських рішень, мінімальні вимоги до урахування, простота і низький рівень оподатковування. | Складності з притягненням джерел фінансування, найбільше високий ступінь ризику і відповідальності. |

| Товариства | Кращі можливості для керування і притягнення інвестицій, обмежена відповідальність. | Великий вплив особистих чинників у керуванні фірмою. |

| Акціонерні товариства | Кращі можливості для притягнення інвестицій, простота у визначенні частки власності. | Найбільше високий рівень оподатковування, максимальний контроль і вимоги до звітності. |

Наступним елементом аналізованого аспекту бізнесу є ступінь участі. Вона означає форму внесення інвестицій і прав інвестора в керуванні. Світовій практиці відомі такі:

Термінова позичка. Це засіб одержання фіксованої суми грошей на основі погашення основного боргу і відсотків до визначеного терміна.

Кредитна лінія. Звичайно являє собою угоду про фінансування оборотного капіталу з визначеною стелею.

Конвертована облігація. Своєрідна «гібридний цінний папір», що дає право через фіксований проміжок часу обміняти їх на акції.

Привілейовані акції. Являє собою інструмент, що свідчить про участь її володаря в капіталі фірми, і надає право на одержання дивідендів у першочерговому порядку й у заздалегідь визначеному розмірі.

Звичайна акція. Являє собою частковий інструмент, використовуваний для поповнення капіталу в обмін на частку власності і прав у керуванні фірмою.

Обираючи конкретну форму фінансування, необхідно враховувати особливості адресата. Так універсальні банки звичайно не цікавляться часткою у статутному фонді, але зацікавлено розглядають пропозиції по позичках. У відношенні здійснення прямих інвестицій ситуація виглядає цілком протилежною. Тут інвестора цікавить не просто частка в капіталі, а такий її розмір, що гарантує вплив на керування фірмою.

7.4 Формування кошторисів загальногосподарських витрат.

Дана частина розділу є логічним завершенням опису схеми управління бізнесом. Побудова тих або інших організаційних структур, доцільність якої була наведена вище, використання визначених управлінських схем, технічне забезпечення управлінського процесу - усе це потребує певних витрат, причому дуже істотних. Щоб оцінити їхню відповідність обсягам очікуваних прибутків, необхідно скласти кошторис сукупних загальногосподарських витрат.

На великих підприємствах із розгалуженою управлінською структурою звичайно складається декілька таких кошторисів. Зокрема: кошторис витрат на керування, кошторис загальногосподарчих витрат, кошторис витрат на утримання будинків і споруджень і т.п. На малих і середніх фірмах можна обмежитися єдиним кошторисом загальногосподарських витрат. У цьому випадку, загальний кошторисний документ підрозділяється на основні розділи (табл. 7.4.).

Крім того, витрати на управління доцільно підрозділяти на поточні і капітальні. Перші включаються до складу витрат на виробництво і реалізацію, а другі - являють собою вкладення в приріст активів фірми.

Таблиця 7.4

Кошторис

загальногосподарських витрат по рокам реалізації бізнес-плану

| Найменування статей витрат | 1-й рік | 2 -й рік | 3 - й рік | 4 - й рік |

| 1. Поточні витрати | ||||

| 1.1. Заробітна плата управлінського персоналу | ||||

| 1.2. Заробітна плата обслуговуючого персоналу | ||||

| 1.3. Нарахування на зарплату | ||||

| 1.4. Ремонт і обслуговування будинків і споруджень невиробничого призначення | ||||

| 1.5. Орендна плата | ||||

| 1.6. Консалтингові послуги | ||||

| 1.7. Відсоток за кредит | ||||

| 1.8. Охорона | ||||

| 1.9. Зв'язок | ||||

| 1.10. Інші витрати загально управлінського характеру | ||||

| 1.11. Амортизація | ||||

| 1.11. Разом поточні витрати на управління. | ||||

| 2. Витрати капітального характеру | ||||

| 2.1. Придбання офісних помешкань | ||||

| 2.2. Придбання оргтехніки | ||||

| 2.3. Придбання корпоративних прав | ||||

| 2.4. Разом капітальних витрат | ||||

| 3. УСЬОГО ВИТРАТ НА УПРАВЛІННЯ |

Найбільше значні витрати підлягають розшифровуванню. Але в будь-якому випадку, вони повинні бути обґрунтовані в основної частині розділу.

Дата добавления: 2015-04-11; просмотров: 114 | Поможем написать вашу работу | Нарушение авторских прав |