Читайте также:

|

У цьому підрозділі визначим вартість всіх витрат, які мали місце при виробництві продукції і відображені у технологічній частині проекту, а саме:

- витрати на сировину;

- тару та тароматеріали;

- витрати на допоміжні матеріали;

- витрати на енергоресурси;

- чисельність працюючих основних виробничих робітників;

- фонд заробітної плати виробничих робітників;

- відрахування на соціальні потреби від фонду заробітної плати;

- комплексні статті витрат.

1. Визначення витрат на сировину:

Визначимо загальну кількість сировини:

Полуниця:

Цукор:

Визначимо загальну вартість сировини:

Полуниця:

Цукор:

Всього: 8821785 + 4592523 = 13414308 грн

На одиницю продукції: 13414308: 3268 = 4104,75 грн

2. Визначення витрат на тару та тароматеріали, допоміжні матеріали, енергоресур

Визначимо загальну вартість тари та тароматеріалів:

Банки:

Кришки:

Етикетки:

Всього: 4983906,40 + 1803131,04 + 457754,35 = 7244791,79 грн

На одиницю продукції: 7244791,79: 3268 = 2216,89 грн

Визначимо загальну кількість допоміжних матеріалів:

Знаходимо загальну кількість клею:

(етикетки) x1 / 10 x 1000 (2.1)

Знаходимо загальну кількість соди:

(банок) x 6 / 1000 (2.2)

Визначимо загальну вартість допоміжних матеріалів:

Клей:

Сода:

Всього: 457,50 + 14136,20 = 14593,70 грн

На одиницю продукції: 14593,70: 3268 = 4,47 грн

Визначимо загальну кількість енергетичних ресурсів:

Вода:

м3

м3

Електроенергія:

Газ:

м3

м3

Визначимо загальну вартість енергетичних ресурсів:

Вода:

Електроенергія:

Газ:

Всього: 612161,76 + 164668,44 + 11619 = 788449,20 грн

На одиницю продукції: 788449,20: 3268 = 241,26 грн

3. Визначення чисельності виробничих робітників та їх фонду заробітної плати

Баланс робочого часу одного робітника приймаємо:

365 днів – кількість календарних днів на рік;

10днів – кількість святкових днів на рік;

102 дня – кількість вихідних в рік;

60 днів – дні сезонних простоїв;

8 – кількість годин за зміну.

Знаходимо кількість робочих днів:

Б = 365 – (102 + 10 + 60) = 193 днів

Розраховуємо баланс робочого часу:

Фд = 193 ∙ 8 = 1544 годин

Планова чисельність основних робітників (Чо.р.) визначається трьома методами: за трудомісткістю виробничої програми, за нормами обслуговування та за нормами виробітку.

Планова чисельність основних робітників цеху визначається за методом трудомісткості виробничої програми:

(2.3)

(2.3)

де Тсум – загальна трудомісткість всієї продукції, чол-год;

Фд – дійсний фонд часу роботи одного робітника, годин;

Квн – середній коефіцієнт виконання норм, (Квн = 1).

Загальна трудомісткість всієї продукції знаходимо за формулою:

(2.4)

(2.4)

де Нт – нормативно-технологічна трудомісткість однієї продукції, чол-год;

В – планує мий обсяг готової продукції, туб.

Знаходимо трудомісткість всієї продукції:

чол-год

чол-год

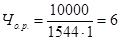

Планова чисельність основних робітників цеху дорівнює:

чол.

чол.

Співвідношення чисельності працівників за розрядами:

II розряд – 30%

III розряд – 50%

IV розряд – 20%

II розряд – 2 чол

III розряд – 3 чол

IV розряд – 1 чол

4. Розрахунок фонду заробітної плати основних робочих цеху

На підприємстві використовують дві форми оплати праці: погодинну і відрядну. На підприємстві використовують погодинну форму оплати праці.

Погодинна форма передбачає оплату праці залежно від відпрацьованого часу і рівня кваліфікації. Вона застосовується тоді, коли недоцільно нормувати роботи або вони взагалі не підлягають нормуванню. Погодинна форма (Зп.пог) обчислюється:

(2.5)

(2.5)

де З тар - сума заробітку, нарахованого за прямою погодинною системою оплати праці, грн.;

Фд – фактично відпрацьований за рік час, год;

Сі – годинна тарифна ставка за розрядом робітника, грн..

(2.6)

(2.6)

де Д – сума доплат за досягнення певних якісних показників, грн..

Сума доплат визначається:

(2.7)

(2.7)

Для того щоб розрахувати основну заробітну плату потрібно знайти тарифну ставку другого, третього, четвертого розряду. Тарифні ставки інших розрядів (Сі) визначаються множенням тарифної ставки першого розряду (СI) на тарифний коефіцієнт відповідного тарифного розряду (Кі):

Cі = CI • Kі (2.8)

Знаходимо тарифну ставку другого, третього, четвертого розряду:

C2 = 5,74 ∙ 1,09 = 6,26 грн

C3 = 5,74 ∙ 1,2 = 6,89 грн

C4 = 5,74 ∙ 1,33 = 7,62 грн

Знаходимо основну заробітну плату основних робітників другого, третього, четвертого розряду:

грн

грн

грн.

грн.

грн.

грн.

Всього: 19330,88 + 31914,48 + 11765,28 = 63010,64 грн

На одиницю продукції: 63010,64: 3268 = 19,28 грн

Знаходимо додаткову заробітну плату основних робітників другого, третього, четвертого розряду:

грн

грн

грн

грн

грн

грн

Всього: 3866,18 + 9574,34 + 4706,11 = 18146,63 грн

На одиницю продукції: 18146,63: 3268 = 5,55 грн

Фонд заробітної плати основних робітників другого, третього, четвертого розряду цеху дорівнює:

Фзп2 = 19330,88 + 3866,18 = 23197,06 грн

Фзп3 = 31914,48 + 9574,34 = 41488,82 грн

Фзп4 = 11765,28 + 4706,11 = 16471,39 грн

Всього: 23197,06 + 41488,82 + 16471,39 = 81157,27 грн

5. Єдиний соціальний внесок здійснюються від фонду заробітної плати за відповідно встановленими відсотками

Платниками єдиного соціального внеску згідно законодавства України є: підприємства, установи та організації, не залежно від власності, виду діяльності та господарювання, які використовують працю фізичних осіб, у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ та організації, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами.

Єдиний соціальний внесок на заробітну плату становить (37,19%):

грн.

грн.

На одиницю продукції:

30182,39: 3268 = 9,24 грн.

6. Визначення комплексних умовно-постійних витрат

«Утримання та експлуатація обладнання»

грн.

грн.

на одиницю продукції:

69941,81: 3268 = 21,40 грн

«Загальновиробничі (цехові) витрати»

грн.

грн.

на одиницю продукції:

173909,37: 3268 = 53,21 грн

«Загальногосподарські витрати»

грн.

грн.

на одиницю продукції:

207935,11: 3268 = 63,63 грн

Позавиробничі витрати розраховуються відносно до виробничої собівартості (7,3%).

2.3 Калькуляція собівартості консерви «Конфітюр полуничний»

Кількість продукції - 3268 туб

Калькуляційна одиниця - 1 туб

Визначимо собівартість консерви «Конфітюр полуничний» в таблиці 2.2

Таблиця 2.2 Калькуляція собівартості консерви «Конфітюр полуничний»

| Статті калькуляції | Собівартість | |

| Собівартість за одиницю продукції, грн | Всієї продукції, грн | |

| 1. Сировина | 4104,75 | 13414308,00 |

| 2. Допоміжні матеріали | 4,47 | 14593,70 |

| 3. Тара та тароматеріали | 2216,89 | 7244791,79 |

| 4. Енергія технологічна | 241,26 | 788449,20 |

| 5. Основна заробітна плата | 19,28 | 63010,64 |

| 6. Допоміжна заробітна плата | 5,55 | 18146,63 |

| 7. Єдиний соціальний внесок на заробітну плату | 9,24 | 30182,39 |

| 8.Утримання та експлуатація обладнання | 21,40 | 69941,81 |

| 9. Загальновиробничі витрати | 53,21 | 173909,37 |

| Цехова собівартість | 6676,05 | 21817333,53 |

| 10. Загальногосподарські витрати | 63,63 | 207935,11 |

| Виробнича собівартість | 6739,68 | 22025268,64 |

| 11. Позавиробничі витрати | 491,99 | 1607844,61 |

| Повна собівартість | 7231,67 | 23633113,25 |

При аналізі фактичної собівартості продукції, що випускається, виявленні резервів і економічного ефекту від її зниження використовується розрахунок по економічних чинниках. Економічні чинники як найповніші охоплюють всі елементи процесу виробництва - засобу, предмети праці і сама праця. Вони відображають основні напрями роботи колективів підприємств по зниженню собівартості: підвищення продуктивності праці, упровадження передової техніки і технології, краще використовування устаткування, здешевлення заготівки і краще використовування предметів праці, скорочення адміністративно-управлінських і інших накладних витрат, скорочення браку і ліквідація непродуктивних витрат і втрат.

Дата добавления: 2014-11-24; просмотров: 239 | Поможем написать вашу работу | Нарушение авторских прав |