Читайте также:

|

Управление денежными средствами (ДС) предприятия включает расчет времени обращения денежных средств, финансового цикла, анализ и прогнозирование денежных потоков, оптимального размера денежных средств для предприятия, составление бюджета денежных средств и т.д. Необходимость свободных денежных средств для предприятия определяется такими причинами:

1. входящие и исходящие денежные потоки не совпадают по времени

2. наличие непредвиденных обстоятельств и расходов

3. существует вероятность выгодного вложения средств. С другой стороны, не вложенные денежные средства не работают, следовательно, происходит упущенная выгода, поэтому размер денежных средств предприятия должен быть оптимальным с учетом того, что:

- следует поддерживать текущую платежеспособность

- следует стремиться получить дополнительную прибыль от вложения средств

Анализ движения денежных средств проводится по Форме № 4 или косвенным методом с использованием Формы № 1 и Формы № 2 финансовой отчетности предприятия.

Прогнозирование денежных средств

Необходимо при разработке бизнес-планов, обоснования инвестиционных проектов, потребности в кредите и т.д.

Прогнозирование осуществляется на определенный период (год, квартал и т.д.) с разбивкой на под-периоды, в следующей последовательности:

1) Прогнозирование денежных поступлений - следует учесть поступления от реализации продуктов - товаров. Она может быть на условиях предоплаты или отсрочки платежа, поэтому требуется рассчитать, какая часть выручки будет получена в том же периоде, а какая - в последующем. Кроме того, следует учесть источники поступления средств.

2) Планирование оттока денежных средств: следует учесть, какие направления оттока: погашение кредиторской задолженности, поставщикам, выплаты зарплаты, налогов, процентов по кредитам, капитальные вложения и т.д. Следует учитывать отсрочку этих платежей.

3) Расчет чистого денежного потока, т.е. поступления - выплаты.

4) Определение потребности в кредите и др. дополнительных источниках финансирования. Если чистый денежный поток отрицательный, значит существует потребность в дополнительных источниках.

Существуют специальные модели управления денежных средств, которые позволяют определить оптимальный размер денежных средств, периодичность их пополнения и вложения.

Модель Баумона:

Предприятие начинает работать, имея максимальный, целесообразный для него размер денежных средств, постоянно расходует его, а выручку вкладывает в краткосрочные ценные бумаги. Когда запас ДС становится минимальным, происходит их замена и пополнение ценных бумаг до величины Q и т.д.

где V - прогнозируемая потребность в ДС

С - средняя сумма расходов на 1 операцию с ценными бумагами

r - процентный доход по вложениям в ценные бумаги

1) Qср. = Q / 2, где Qср - средняя величина денег на счету

2) К = V / Q, где К - общее количество сделок с ценными бумагами

3) Общие расходы от реализации такой политики управления ДС

ИДС = С * К + r * Q / 2, где

С * К - затраты по сделкам с ценными бумагами

r * Q / 2 - упущенная выгода (деньги не работают)

Модель может использоваться только предприятиями со стабильными прогнозными денежными доходами.

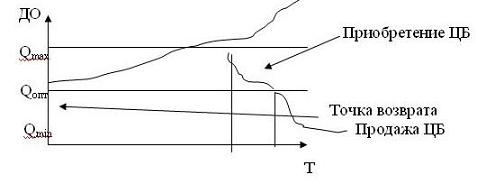

Модель Миллер – Ора.

На предприятии определяется:

1) максимально допустимый размер ДС на счетах

2) минимально допустимый размер ДС на счетах

3) оптимальный размер ДС (точка возврата)

Количество денег на счетах меняется хаотически, пока не достигнет верхнего или нижнего предела. В этот момент происходит преображение или продажа ценных бумаг (ЦБ).

Дата добавления: 2015-01-30; просмотров: 86 | Поможем написать вашу работу | Нарушение авторских прав |