Читайте также:

|

Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и источникам их формирования на определенную дату.

Баланс (франц. Balance – весы) – система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

Слово баланс произошло от латинских слов bis – дважды, lanx – чаша весов.

В зависимости от стадии развития экономического субъекта и целевого назначения бухгалтерские балансы можно подразделить на следующие виды:

1. вступительный; (балансирующим показателем выступает уставный капитал)

2. текущий;

3.заключительный (годовой); (балансирующим показателем выступает финансовый результат предприятия)

4. разделительный;

5. передаточный;

6. сводный (консолидированный);

7. ликвидационный.

Согласно п.1 ст.48 ГК РФ юридические лица имеют самостоятельный баланс. Так же есть понятие «отдельный баланс» его составляют структурные подразделения юридических лиц.

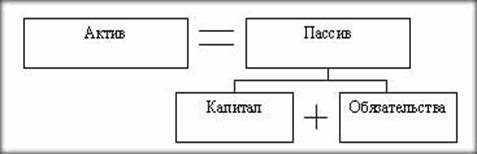

Баланс представляет собой двустороннюю таблицу, левая сторона – Актив (лат. Activus – деятельный, действительный) отражает состояние средств предприятия по составу и размещению и функциональной роли на определенную дату, правая сторона – Пассив (лат.passivus – страдательный, недеятельный) отражает состояние источников образования средств на определенную дату или состояния капитала и обязательств организации.

Основным элементом бухгалтерского баланса является статья. Балансовая статья объединяет в себе имущество предприятия по однородным признакам. Например, Основные средства в этой статье объединены стоимости зданий, сооружений, оборудования и т.д.)

Статьёй бухгалтерского баланса принято считать показатель актива или пассива баланса, характеризующий стоимость отдельных видов имущества, источников его образования, обязательств предприятия.

Итог в активе баланса и итог в пассиве баланса называется ВАЛЮТОЙ БАЛАНСА

Объективное балансовое равенство можно отразить следующим образом:

В международной практике структура баланса представлена в двух формах:

- Горизонтальной (слева – актив, справа – пассив)

- Вертикальной (последовательное расположение статей баланса

В общем виде структуру баланса можно представить:

1. Актив = Обязательства + Капитал (американский баланс);

2. Актив = Капитал + Обязательства (континентальный, в т.ч российский);

3. Актив - Обязательства = Капитал (английский баланс);

Российский бухгалтерский баланс состоит из 5 (пяти) разделов два в активе, три – в пассиве

Дата добавления: 2015-02-16; просмотров: 91 | Поможем написать вашу работу | Нарушение авторских прав |