Читайте также:

|

Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего – собственного и заемного, а внутри них – по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектов осуществления оценочных расчетов.

Основными элементами собственного капитала предприятий являются:

¾ Привилегированные акции;

¾ Обыкновенные акции;

¾ Нераспределенная прибыль и приравненные к ней средства.

Различия между данными элементами обусловливает необходимость применения различных подходов к определению стоимости обыкновенных и привилегированных акций, а также нераспределенной прибыли.

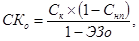

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

где

где

— стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

— стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

— сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

— сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

средняя сумма собственного капитала предприятия в отчетном периоде.

средняя сумма собственного капитала предприятия в отчетном периоде.

Стоимость функционирующего собственного капитала предприятия в плановом периоде определяется по следующей формуле:

где

где

— стоимость функционирующего собственного капитала предприятия в плановом периоде;

— стоимость функционирующего собственного капитала предприятия в плановом периоде;

- планируемый темп роста выплаты прибыли собственникам на единицу вложенного капитала, десятичная дробь.

- планируемый темп роста выплаты прибыли собственникам на единицу вложенного капитала, десятичная дробь.

Стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

где

где

— стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

— стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

— сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

— сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

— сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

— сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

— затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

— затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Пример.

Стоимость дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), рассчитывается по следующей формуле:

где

где

— стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

— стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

— количество дополнительно эмитируемых акций;

— количество дополнительно эмитируемых акций;

— сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

— сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

— планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

— планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

— сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

— сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

— затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

Стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где

где

— стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

— стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

— ставка процента за банковский кредит, %;

— ставка процента за банковский кредит, %;

— ставка налога на прибыль, выраженная десятичной дробью;

— ставка налога на прибыль, выраженная десятичной дробью;

— уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

— уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Стоимость финансового лизинга оценивается по следующей формуле:

где

где

— стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

— стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

— годовая лизинговая ставка, %;

— годовая лизинговая ставка, %;

— годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

— годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

— уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

— уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

Стоимость заёмного капитала, привлекается за счёт эмиссии облигаций определяется по формуле:

где

где

— стоимость заемного капитала, привлекаемого за счёт эмиссии облигаций, %;

— стоимость заемного капитала, привлекаемого за счёт эмиссии облигаций, %;

— ставка купонного процента по облигации, %;

— ставка купонного процента по облигации, %;

— уровень эмиссионных затрат по отношению к объёму эмиссии, выраженный десятичной дробью.

— уровень эмиссионных затрат по отношению к объёму эмиссии, выраженный десятичной дробью.

Стоимость товарного кредита, предоставляемого на условиях краткосрочной отсрочки платежа, рассчитывается по следующей формуле:

где

где

— стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

— стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

— размер ценовой скидки при осуществлении и платежа за продукцию («платежа

— размер ценовой скидки при осуществлении и платежа за продукцию («платежа

против документов»), %;

— период предоставления отсрочки платежа за продукцию, в днях.

— период предоставления отсрочки платежа за продукцию, в днях.

Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование его хозяйственной деятельности за счёт этого вида заёмного капитала.

Стоимость привлечения коммерческого кредита достигается с помощью определения соотношения показателей ценовой скидки при осуществлении наличного платежа (в пределах договорного срока) и периода предоставления этого кредита. В этих целях обычно используют стандартную формулу:

где

где

- стоимость (цена) коммерческого кредита, %

- стоимость (цена) коммерческого кредита, %

- величина ценовой скидки при наличном платеже за товар, доли единицы

- величина ценовой скидки при наличном платеже за товар, доли единицы

- количество дней в расчетном периоде

- количество дней в расчетном периоде

- период предоставления отсрочки платежа исходя из условий договора с поставщиком, дни

- период предоставления отсрочки платежа исходя из условий договора с поставщиком, дни

Дата добавления: 2015-02-16; просмотров: 106 | Поможем написать вашу работу | Нарушение авторских прав |

|