Читайте также:

|

1. Федеральный закон от 06 декабря 2011г. № 402-ФЗ «О бухгалтерском учете». Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156037. – Дата обращения 12.08.2014

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Министерства финансов Российской Федерации от 29 июля 1998г. № 34н. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=111058– Дата обращения 12.08.2014

3. ПБУ 6/01 «Учет основных средств» Приказ Министерства финансов Российской Федерации от 30 марта 2001г. № 26н. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=111056– Дата обращения 12.08.2014

4. ПБУ 14/2007 «Учет нематериальных активов» Приказ Министерства финансов Российской Федерации от 27 декабря 2007г. № 153н. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=65389– Дата обращения 12.08.2014

5. ПБУ 9/99 «Доходы организации» Приказ Министерства финансов Российской Федерации от 29 июля 1998г. № 34-н. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131606– Дата обращения 12.08.2014

6. ПБУ 10/99 «Расходы организации» Приказ Министерства финансов Российской Федерации от 06 мая 1999г. № 33н (с последующими изм. и доп.). Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=131604– Дата обращения 12.08.2014

7. Бухгалтерский учет / Н.П. Кондраков – М.: изд-во Инфра-М, 2010 656 с.

8. Бухгалтерский финансовый учет: учебное пособие / под ред. Н. А. Лытневой. – М.: ИД "ФОРУМ": ИНФРА-М, 2009. – 656 с.

9. Судебно-бухгалтерская экспертиза: учебное пособие для студентов вузов/ под ред. Росинской, Н.Д. Эриашвили, Ж.А. Кеворковой. – М.: ЮНИТИ-ДАНА: Закон и право, 2013. -383с.

Введение

Излагается актуальность темы, степень ее разработанности в науке и освещенности в литературе, основная идея лекции (главный вопрос), устанавливается связь данной лекции с предыдущими, и последующими занятиями, а также устанавливаются цели и план лекции.

Учебные вопросы

1. Классификация и оценка материально-производственных запасов

2.Документальное оформление движения МПЗ

3. Синтетический учет материально-производственных запасов

4. Инвентаризация материальных ценностей и порядок отражения ее результатов в учете

5. Раскрытие информации о МПЗ в бухгалтерской отчетности

6. Экспертное исследование операций с материально-производственными запасами

Классификация и оценка материально-производственных запасов

Основными нормативными документами по учету материально-производственных запасах (МПЗ) являются Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н (ред. от 25.10.2010) и Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н (в ред. 24.12.2010).

Основными задачами учета материально-производственных запасов являются:

а) формирование фактической себестоимости запасов;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования запасов.

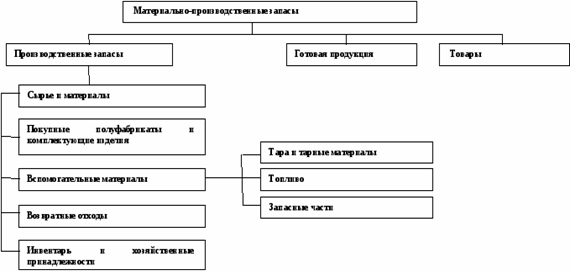

К материально-производственным запасам относятся активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации ( вспомогательные материалы, топливо, запасные части и др.).

Состав группы материально-производственных запасов отражен на рис 1.

Рис. 1. Состав материально-производственных запасов

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Единица учета МПЗ выбирается организацией самостоятельно, это может быть номенклатурный номер, партия, однородная группа и т.п.

Оценка МПЗ занимает ведущее место в системе нормативного регулирования их бухгалтерского учета.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

-суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

-таможенные пошлины;

-невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

-иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

В фактическую себестоимость материально-производственных запасов, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Оценку материальных ценностей, списываемых на производство, разрешается производить одним из следующих методов:

· по средней себестоимости;

· по себестоимости каждой единицы;

· по себестоимости первых по времени закупок (метод ФИФО);

Первый способ оценки материальных ценностей по средней себестоимости является традиционным для отечественной практики учета. В течение отчетного месяца материальные ценности списываются на производство, как правило, по учетным целям, а в конце месяца списывается соответствующая доля отклонений фактической себестоимости материальных ценностей от их стоимости по учетным ценам.

Таблица 1.

| Показатель | Стоимость по учетным ценам | Фактическая себестоимость | Отклонения |

| Остаток на начало месяц | +1200 | ||

| Поступило за месяц | +2050 | ||

| Поступило с остатком | +3250 | ||

| Израсходовано за месяц | +3250 |

Определяем коэффициент отклонений 3250: 60250 = 0,054.

Расчет отклонений от цен по группе материальных ценностей (в руб.)

Отклонение фактической себестоимости от учетной стоимости израсходованных материальных расходов составит 45600 * 0,054 = 2462 руб.

Фактическая себестоимость израсходованных за месяц материальных ценностей составит 45600 + 2462 = 48062 руб.

Способ оценки по себестоимости каждой единицы может использоваться в тех случаях, когда организация располагает небольшой номенклатурой МПЗ и имеет возможность точно отследить, материалы из какой именно партии отпущены в производство. При применении этого метода учет ведется по каждой партии запасов отдельно. Таким образом, материалы, передаваемые в производство, списываются именно по тем ценам, по которым они были приняты к учету. Этот метод можно применять для наиболее ценных материалов. Это могут быть драгоценные камни и драгоценные металлы. Помимо этого используют этот метод и для оценки запасов, которые не могут заменять друг друга.

При методе ФИФО применяют правило: первая партия на приход — первая партия в расход. Это означает, что независимо от того, какая партия отпущена в производство, сначала списывают материальные ценности по цене (себестоимости) первой закупочной партии, затем по цене второй партии и так далее в порядке очередности, пока не будет получен общий расход материальных ценностей за месяц.

Пример оценки расхода материальных ценностей по методу ФИФО в таблице 2.

Таблица 2.

| Наименование показателей | Кол-во единиц | Цена за единицу, руб. | Сумма, руб. |

| Остаток материалов на 1 июня 2014 г. Поступили материалы: -первая партия -вторая партия -третья партия | |||

| Итого поступило за месяц Расход за месяц в оценке по методу ФИФО -первая партия -вторая партия -третья партия | - | ||

| Итого израсходовано Остаток материалов на 1 июня 2014г.: -по методу ФИФО |

Метод оценки материальных ценностей по средневзвешенной себестоимости рассмотрим ниже. Отметим, что стоимость израсходованных материальных ценностей и стоимость их остатков, оцененные различными методами, отличаются, что вытекает из последовательности включения в расчет покупных цен на разные партии материальных ресурсов.

Метод оценки запасов по средневзвешенной себестоимости (по данным табл.2).

Себестоимость запасов с учетом остатка на начало месяца и поступления за месяц (300 + 480 + 480 + 1000) = 2260 руб.

Себестоимость единицы запасов 2260: 145 = 15,5862 =15 руб. 59 коп.

Относится на себестоимость продукции (работ, услуг) 15,59 * 135 = 2104,65 = 2140 руб. 65 коп.

Остаток запасов на конец месяца 2260 — 2104,65 = 155,35 руб.

Себестоимость единицы запасов 155,35: 10 = 15,5863 = 15 руб. 59 коп.

Отметим, что применение оценки материальных ценностей методом ФИФО требует от организации учета материальных ресурсов не только по видам материалов, но и по партиям поступления, если закупочные цены меняются. Это существенно усложняет учет и повышает его трудоемкость.

Метод ФИФО целесообразно применять при составлении баланса, поскольку стоимость материальных ресурсов на конец отчетного периода наиболее близка к текущим ценам и реальнее представляет активы предприятия.

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

Дата добавления: 2014-11-24; просмотров: 209 | Поможем написать вашу работу | Нарушение авторских прав |