Читайте также:

|

Мировая экономика в 2006—2009 гг. столкнулась с одним из самых серьезных экономических и финансовых кризисов со времен Великой депрессии 1930-х гг. Возникшие в 2006 г. проявления финансовой нестабильности не ограничились убытками финансовых организаций и нарушениями в работе финансовых рынков. Несмотря на предпринятые мировым сообществом стабилизационные меры, к числу которых относились, в частности, снижение базовых процентных ставок центральных банков, вливания ликвидности и рекапитализация системно значимых кредитно-финансовых организаций, а также реструктуризация национальных финансовых систем и применение дополнительных гарантий по вкладам, сокращение объемов и удорожание внешнего финансирования реального сектора мировой экономики привело к снижению темпов мирового экономического роста, инвестиций, занятости на фоне нарастания инфляции, ухудшения финансового состояния предприятий реального и финансового сектора экономики, домашних хозяйств. К концу 2008 г. финансовый кризис перерос в полномасштабный экономический и в той или иной мере затронул экономические системы практически всех стран мира.

Сложившаяся экономическая и финансовая ситуация потребовала определенной корректировки процентной политики и в России.

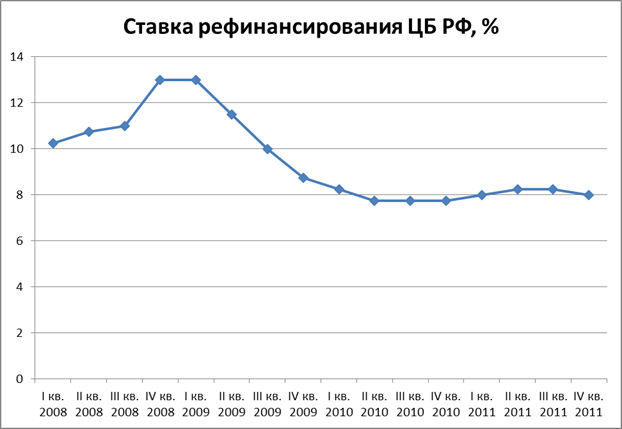

Процентная политика в условиях неблагоприятной внешнеэкономической ситуации и нарастания трудностей на внутреннем валютном рынке должна была быть направлена на улучшение конъюктуры финансового рынка, с целью стабилизации экономической ситуации в стране. А именно, требовалось снижение ставки рефинансирования, таким образом, понижалась бы стоимость заемного капитала для комерческих банков, что оказало бы положительное влияние на финансовый сектор. Однако, Центральный Банк РФ предпринял противоположные меры и с начала 2008 года стал повышать ставку рефинансирования и к концу года она уже составляла 13% годовых. Данную политику Центрального Банка можно объяснить тем, что по операциям кредитования комерческих банков значительно увеличился кредитный риск, то есть, в связи с возникшими обстоятельствами уменьшилась платежеспособность кредитных организаций, что влечет рост вероятности невыплаты кредитов. И поэтому, так как, увеличился риск кредитования, растет и цена заемного капитала.

Ставка рефинансирования продержалась на столь высоком уровне до второго квартала 2009 года. И после того как, ситуация на финансовых рынках более менее стабилизировалась Центральный Банк принял решение о ее снижении. Снижение происходило планомерно начиная со второго квартала 2009 года до конца года. И с начала 2010 года до конца 2011 года ставка рефинансирования изменялась не значительно и в среднем оставалась на уровне 8%. В настоящее время ставка рефинансирования составляет 8%, данное значение установлено с 26 декабря 2011 года (рисунок 1).

Рисунок 1. Динамика ставки рефинансирования ЦБ РФ (% годовых).

Подобная динамика наблюдается и по ставкам по кредитам нефинансовым организациям и по депозитам физических лиц.

Ставки по кредитам росли с 2008 года по начало 2009 года. В январе ставка составила 17,4% годовых, что на 10% годовых больше, чем на эту же дату в предыдущем году. Данное повышение было связано с ростом стоимости заемного капитала для комерческих банков (ставка рефинансирования), а также и с увеличением риска невозврата кредитов. Затем, после понижения ставки рефинансирования и уменьшения кредитного риска процентные ставки по кредитам нефинансовым организациям снижались и, начиная с мая 2011 года ставка стабилизировалась на уровне 8% годовых. Однако, в конце 2011 года произошло небольшой рост ставок и за ноябрь 2011 года ставка по кредитам нефинансовым организациям составила 9% годовых (рисунок 2).

Рисунок 2. Ставки по кредитам нефинансовым организациям в российских рублях (% годовых).

Процентная ставка по депозитам физических лиц на начало 2008 года составляла 7,6% годовых, и незначительно изменялась до сентября 2008 года. затем к маю 2009 года она составила уже почти 13% годовых. Данное изменение было связано с нестабильной ситуацией на финансовом рынке. Риск банкротства банков увеличивался, следовательно, увеличивался риск невозврата денежных средств, размещенных на счетах в банках. В связи с этим, банки вынуждены были повысить процентные ставки по депозитам, для того, чтобы восполнить риски населения и их услуги оказались по прежнему востребованы. В сложившейся в то время нестабильной ситуации банкам необходимо было привлекать дополнительные денежные средства для обеспечения собственной финансовой устойчивости и платежеспособности, возможно также и поэтому было принято решение о повышении ставок по депозитам населения. Ставки по депозитам продержались на уровне 13% до сентября 2009 года. затем последовало их снижение. В июле 2011 года ставка по депозитам достигла своего минимума с 2008 года и составила 6,1% годовых. Однако, затем произошел небольшой рост ставок и в ноябре 2011 года ставка по депозитам населения составила 7,3% годовых (рисунок 3).

Рисунок 3. Ставки по депозитам физических лиц в российских рублях без депозитов «до востребования» (% годовых).

Список использованных источников

1. Банковское дело: Учеб. Для вузов/ В.И. Колесников, Л.П. Кроливецкая, Н.Г. Александрова и др.: Под ред. В.И. Колесникова, Н.Г. Кроливецкой. 4-е изд. перераб. и доп.

2. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит. Учебник- М.: ЮНИТА-ДАНА, 2000-687 с.

3. Банки и банковское дело/ Под ред. И.Т. Балабанова- Спб: Питер. 2001-304 с.: ил.

4. Деньги, кредит, банки: Учебник/ Под ред. О.И. Лаврушина. 2-е изд. Перераб. и доп.- М.: Финансы и статистика, 2001-464 с. Ил.

5. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1999. – 622с.

6. Тарасов В.И. Деньги, кредит, банки: Учебное пособие. – Мн.:Мисанта, 2003. – 512с.

7. Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. М.: Юрайт-М, 2001. – 543с.

Дата добавления: 2015-02-22; просмотров: 75 | Поможем написать вашу работу | Нарушение авторских прав |