Читайте также:

|

Себестоимость продукции — выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для определения рентабельности производства и отдельных видов продукции, осуществления внутрипроизводственного хозрасчета, выявления резервов снижения себестоимости продукции, определения цен на продукцию, расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий, обоснования решения о производстве новых видов продукции и снятия с производства устаревших.

Основные задачи бухгалтерского учета затрат на производство — учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг, учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению, калькулирование себестоимости продукции, выявление результатов деятельности структурных подразделений, выявление резервов снижения себестоимости продукции.

Затраты, включаемые в себестоимость продукции (работ, услуг) в зависимости от экономического содержания учитываются по элементам и статьям затрат.

Элемент — это простейший, однородный вид затрат, показывающий, что израсходовано предприятием. К элементам затрат на производство относятся:

1) материальные расходы (за вычетом стоимости возвратных отходов). В составе материальных затрат отражается стоимость покупных сырья, материалов, комплектующих изделий, полуфабрикатов, топлива и энергии всех видов, запасных частей, работ и услуг производственного характера, выполненных сторонними организациями, затраты по использованию природного сырья (в том числе, плата за воду), потери от недостач материальных ресурсов в пределах норм естественной убыли. Стоимость материальных затрат формируется по цене приобретения материальных ресурсов без налога на добавленную стоимость. Из нее исключается стоимость возвратных отходов, т.е. остатков сырья, материалов и других материальных ресурсов. Возвратные доходы могут оцениваться по цене возможного использования, по действующим рыночным ценам или по цене приобретения материального ресурса;

2) расходы на оплату труда. В составе данного элемента отражаются основная и дополнительная заработная плата, оплата работ по трудовому договору и договорам подряда;

3) отчисления на обязательное социальное страхование. В данном элементе учитываются отчисления от расходов на оплату труда в фонды социального страхования;

4) амортизация основных фондов. Отражается как износ по собственным, так и по арендованным основным средствам по нормам амортизационных отчислений;

5) прочие расходы. Здесь учитываются платежи по обязательному страхованию имущества предприятия, арендная плата, износ нематериальных активов и некоторые другие.

Статьи затрат показывают не только что израсходовано, но и на какие цели произведены затраты. Постатейный учет используется для определения себестоимости отдельных видов продукции. Каждая отрасль имеет свои типовые статьи расходов.

В зависимости от назначения производственных затрат их подразделяют на технологические (основные) и расходы по обслуживанию производства и управлению (накладные), а по способу включения в себестоимость — прямые и косвенные.

Прямые затраты учитываются на основании первичных документов, а косвенные учитываются по местам их возникновения, а затем распределяются по видам продукции. Все хозяйственные операции регистрируются на основании первичных документов независимо от вида. Это основное правило.

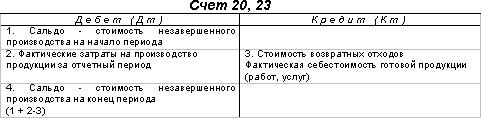

Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и пассивный счет 96 «Резервы предстоящих расходов».

Счета 20 и 23 — калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательного производств.

В течение месяца прямые, элементные затраты учитываются на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг).

Косвенные, комплексные расходы включаются в себестоимость продукции по-разному, в зависимости от характера и периода времени, к которому они относятся.

В частности, расходы, произведенные в отчетном периоде, но относящиеся к будущему времени (например, арендная плата, оплаченная вперед), учитываются на счете 97 «Расходы будущих периодов» и списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу).

Предприятие может создавать различные резервы, относящиеся на себестоимость продукции (работ, услуг). Например, резерв на оплату отпусков работникам, на ремонт основных средств и т.п. Ежемесячные отчисления в эти фонды учитываются на счете 96 «Резервы предстоящих расходов».

Часть косвенных расходов, возникающих ежемесячно, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На счете 25 учитываются расходы по обслуживанию основного (вспомогательного) производства. К ним относятся:

- расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.);

- износ основных средств производственного назначения;

- затраты на ремонт основных средств;

- расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование);

- хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и др.

Аналитический учет расходов ведут по каждому цеху (производству) с использованием ведомости учета затрат по цехам (ф.12).

На счете 26 учитываются расходы по обслуживанию и управлению предприятием. К ним относятся:

- административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и т.п.),

- общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и т.д.),

- сборы и отчисления (налоги),

- непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей на складах) и другие.

По окончании месяца общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. При отсутствии ставок расходы распределяются между видами продукции одним из перечисленных способов: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов необходимо учитывать специфику работы предприятия, в том числе уровень механизации и автоматизации отдельных участков, уровень квалификации счетных работников и другие факторы.

Для распределения общехозяйственных и общепроизводственных расходов составляются специальные ведомости распределения этих расходов.

Списание общехозяйственных и общепроизводственных расходов может производиться и иным способом: непосредственно на счет 90 «Продажи». Данный метод списания не требует распределения расходов между объектами калькулирования.

Выбор того или иного способа списания общехозяйственных и общепроизводственных расходов осуществляется предприятием самостоятельно и должен быть закреплен в учетной политике предприятия.

Учет брака в производстве

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов, брак делят на исправимый и неисправимый (окончательный).

Учет потерь от брака ведется на активном счете 28 «Брак в производстве». Аналитический учет потерь от брака ведется в каждом цехе, по видам забракованной продукции и статьям расходов.

Учет затрат обслуживающих производств и хозяйств

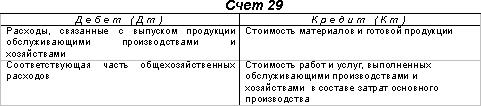

К обслуживающим производствам и хозяйствам относятся подразделения и участки предприятия, не занятые непосредственным производством продукции (работ, услуг), предназначенной для реализации. Это — научно-исследовательские и конструкторские подразделения предприятий, ремонтные и пошивочные мастерские, участки, производящие инструмент и оснастку и др. Учет затрат обслуживающих производств ведется на счете 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 29 ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат.

Учет полуфабрикатов

Полуфабрикаты собственного производства могут быть использованы в собственном производстве или реализованы другим организациям в качестве материалов и комплектующих изделий.

Для получения информации о наличии и движении полуфабрикатов собственного производства организации могут использовать активный счет 21 «Полуфабрикаты собственного производства». По дебету названного счета отражаются расходы по изготовлению полуфабрикатов, по кредиту — списание полуфабрикатов в зависимости от направления их использования.

В бухгалтерской отчетности (балансе) полуфабрикаты отражаются по статье «Незавершенное производство», оценку полуфабрикатов собственного производства рекомендуется проводить по их производственной себестоимости (полной, неполной, фактической, нормативной или плановой) с добавлением к ней коммерческих расходов по реализации полуфабрикатов.

При использовании в учете счета 40 «Выпуск продукции (работ, услуг)» полуфабрикаты собственного производства приходуются по дебету счета 21 с кредита счета 40.

В организациях, не использующих счет 21, полуфабрикаты собственного производства отражаются в составе незавершенного производства и оцениваются способами, принятыми для оценки незавершенного производства.

Аналитический учет по счету 21 ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

Дата добавления: 2015-02-16; просмотров: 81 | Поможем написать вашу работу | Нарушение авторских прав |