Читайте также:

|

Руководителю любой организации на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат организации, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате организации. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности - определение момента, начиная с которого доходы организации полностью покрывают ее расходы.

Одним из мощных инструментов в определении точки безубыточности является методика анализа безубыточности производства. Его еще называют анализом соотношения “затраты-объем-прибыль”.

Ключевыми элементами анализа безубыточности производства выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой организации от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка организации от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка.

Производственный леверидж - это механизм управления прибылью организации в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактического объема продаж от реализации продукции (работ, услуг) от порогового (порога рентабельности).

Анализ «затраты — объем — прибыль» — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, объема продаж (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Для проведения анализа безубыточности производства необходимым условием является деление затрат организации на постоянные и переменные. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные организации в своей практической деятельности используют такие показатели, как маржинальный доход, его средняя величина и норма.

Нормой маржинального дохода называется доля величины маржинального дохода в объеме продаж или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Анализ «затраты — объем — прибыль» часто называют анализом величин в критической точке. Под критической точкой понимается та точка объема продаж, в которой он равен затратам.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда объем продаж становится равным сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т. е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

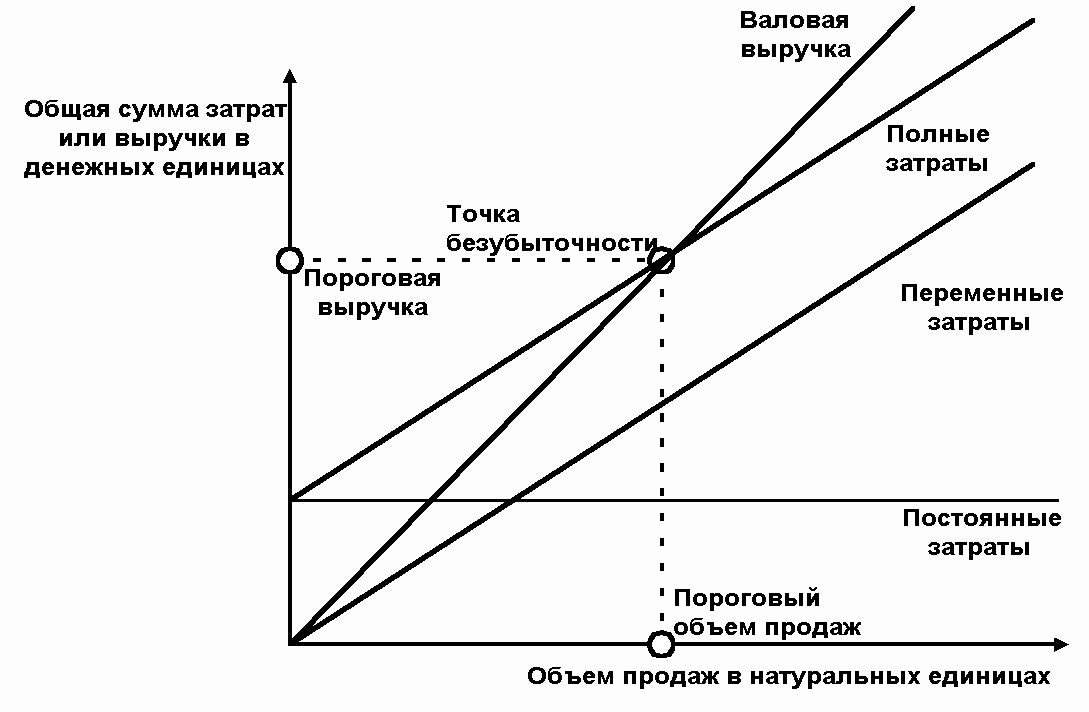

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты - объем - прибыль”. Последовательность построения графика заключается в следующем.

Наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс. Выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению. Вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению. Точка безубыточности на графике - это точка пересечения прямых, построенных по значению затрат и выручки.

Изображенная на рисунке точка безубыточности (порога рентабельности) - это точка пересечения графиков валового объема продаж и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности объем продаж равен совокупным затратам, при этом прибыль равна нулю.. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если организация продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли организации по формуле:

Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара прежде, чем будет достигнута точка безубыточности. Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается (запаса нет).

Маржинальный запас прочности - это величина, показывающая превышение фактического объема продаж над пороговым, обеспечивающий безубыточность продаж, т.е. отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах:

Запас финансовой прочности организации показывает, в каких пределах можно уменьшать выпуск продукции за год, оставаясь при этом безубыточным. Чем выше маржинальный запас прочности, тем лучше для организации.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

Производственный леверидж - это механизм управления прибылью организации, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли организации в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат организации на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат организации, тем в большей степени изменяется величина прибыли по отношению к темпам изменения объема продаж организации. Операционный рычаг – это количественная оценка изменения прибыли в зависимости от изменения объема продаж.

Маржинальный анализ (marginal analysis) – анализ себестоимости продукции или услуг, эффективности принимаемых решений с применением метода калькуляции по прямым затратам. Основной особенностью системы международных стандартов является раздельный учет постоянных и переменных затрат по видам изделий и в целом по предприятию. Анализ прибыли предприятия, базирующийся на делении совокупных затрат на производство и реализацию продукции на переменные и постоянные с выделением маржинального дохода (валовой маржи), называется маржинальным анализом или анализом безубыточности или содействия доходу, или CVP-анализом.

Маржа покрытия – это выручка минус переменные издержки. Маржа покрытия на единицу продукции представляет собой разность между ценой и удельными переменными затратами. Она включает в себя постоянные затраты и прибыль.

Система раздельного учета переменных и постоянных затрат имеет в международной практике финансового менеджмента такие названия, как: система директ-костинг, система управления себестоимостью. Важно отметить, что по существу данная система является не просто системой учета, но представляет собой органический синтез учетных, аналитических и управленческих процедур.

Вместе с тем такой подход решает задачу проведения перспективного (прогнозного) анализа, результатом которого является разработка вариантов получения прибыли. Это дает возможность получить больший эффект, чем поиск неиспользованных резервов в ходе проведения ретроспективного анализа финансовых результатов.

Важнейшей частью анализа на основе системы директ-костинг выступает изучение взаимосвязи объема производства, себестоимости и прибыли. Для проведения такого анализа предварительно оговариваются определенные ограничивающие условия, перечисленные ниже:

Маржинальный анализ (анализ безубыточности) позволяет:

Проведение маржинального анализа, основанного на соотношении «затраты – объем – прибыль», требует соблюдения ряда условий, таких, как:

Дата добавления: 2015-02-16; просмотров: 242 | Поможем написать вашу работу | Нарушение авторских прав |