Читайте также:

|

При проведении сравнения необходимо, чтобы были выполнены условия сопоставимости (сравнимости) объектов сравнения. Общее условие сопоставимости таково: сравниваемые объекты должны иметь нечто общее, служащее основанием для сравнения. Вспомним детские стихи: «Чем отличается повар от супа? Спрашивать так интересно, но глупо». Действительно, глупо, потому что у этих объектов нет общей основы, и сравнивать их бессмысленно.

Причины несопоставимости и рассмотрим приемы, с помощью которых можно обеспечить сопоставимость показателей.

1. Различие природных, климатических, территориальных, технических и других условий формирования показателей. Например, показатели затрат, рентабельности Для обеспечения сопоставимости по этому природному фактору определяют, во сколько раз руда одного месторождения богаче, чем другого, и получают коэффициент пересчета, с помощью которого понижают показатели одного или повышают показатели другого комбината.

2. Различие методики исчисления сравниваемых показателей. Например, при расчете величины собственного капитала организации в одних методиках принимают к расчету доходы будущих периодов и резервы предстоящих расходов, а в других – нет. Величина показателя, рассчитанного разными способами, будет отличаться. Чтобы этого избежать, нужно провести пересчет показателей по единой методике, написать методические указания по расчету аналитических показателей для специалистов, которые готовят исходные данные для проведения сравнений.

3. Различие промежутков или моментов времени, за которые были исчислены сравниваемые показатели. Нельзя сравнивать, например, два предприятия по объему производства продукции, если по первому из предприятий известен объем производства за один квартал, а по второму – за весь год. В этом случае нужно заменить один из показателей, например: годовой объем производства второго предприятия заменить объемом производства за тот же квартал, за который известен объем производства первого предприятия.

4. Неоднородность сравниваемых показателей по составу. Нельзя сравнивать, например, себестоимость валовой и себестоимость реализованной продукции, поскольку в состав второго из этих показателей входит больше затрат, чем в состав первого. В этом случае придется заменить неподходящий показатель.

5. Неоднородность сравниваемых показателей по количеству учитываемых объектов. Несопоставимы, например, показатели товарооборота одного филиала и компании в целом. Если нужно сравнить работу филиала и всей компании, следует вместо абсолютного показателя взять относительный: товарооборот в расчете на один рубль активов.

6. Различие ценового (стоимостного) фактора. Многие объемные показатели, выраженные в денежных единицах, сравниваемые за разные периоды, несопоставимы из-за разницы цен в этих периодах. Например, объем продаж продукции в денежном выражении – это выручка, которая исчисляется в бухгалтерском учете в так называемых действующих (или текущих) ценах. В результате сумма выручки в отчетности за разные годы отличается не только за счет того, что было продано разное количество продукции, но и за счет того, что цены на продукцию в эти годы были разными.

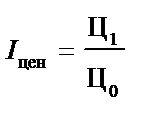

Чтобы нейтрализовать влияние ценового фактора на сравниваемые показатели и оценивать изменение объемного фактора, необходимо приводить показатели к так называемым сопоставимым, то есть одинаковым ценам. Существует два основных способа такого приведения: инфлирование (приведение к ценам текущего периода показателей прошлых периодов) и дефлирование (пересчет показателя текущего периода к ценам прошлых периодов). При дефлировании показатель отчетного периода необходимо разделить на индекс изменения цен в отчетном периоде по сравнению с периодом, взятым в качестве базисного

,

,

гдеЦ0 , Ц1– цены, соответственно, в базисном и в отчетном периодах.

Покажем, к чему приводит дефлирование, на примере показателя выручки. Этот показатель зависит от двух факторов: объема продаж и цены на продукцию: Выручка = V Ц,

где V – объем продаж в натуральном выражении;

Ц – цена единицы продукции,

=

=  =

=  =

=

= Выручка отчетного периода в ценах прошлого.

Выручка отчетного периода в ценах прошлого отличается от выручки прошлого периода только за счет объемов продаж, а цены в них заложены одинаковые (цены прошлого периода). Такие показатели называют показателями в сопоставимых ценах. Сравнивая их, мы получим правильное представление об изменении объемного фактора, в нашем примере – объема продаж. Причем, можно точно измерить, как изменился объем продаж. Для этого достаточно рассчитать отношение выручек в сопоставимых ценах. Действительно:

=

=  =

=  .

.

отношение показателей в сопоставимых ценах позволяет оценить относительное изменение объемного фактора. Этот показатель можно назвать индексом изменения объема. Если перевести его в проценты, получим темп роста объема.

7. Несоответствие входящего в сравниваемые показатели объемного фактора. Возьмем в качестве примера такой показатель, как затраты производства в денежном выражении (обозначим их З). Их сумма зависит от объема производства продукции в натуральных единицах (V) и от себестоимости единицы продукции (с/ст):

З = V · с/ст.

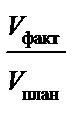

Предположим, известны запланированная и фактическая суммы затрат, и необходимо по этим суммам оценить уровень выполнения плана по себестоимости. Для этого плановую сумму затрат умножают на коэффициент уровня выполнения плана по объему производства (обозначим его К V):

.

.

Покажем, к чему приводит это действие:

Зплан · К V = V план · с/стплан  = V факт · с/стплан.

= V факт · с/стплан.

8. Несоответствие структурного фактора. предприятие выпускает несколько видов продукции. Процентное соотношение разных видов продукции в общем объеме производства предприятия называется структурой продукции. структура затрат – это процентное соотношение разных видов затрат в общей их сумме; структура персонала – процентное соотношение разных категорий работников в общей их численности и т. д.

Показатели выручки от продаж продукции предприятием в разные годы несопоставимы, если в эти годы отличалась структура продаваемой продукции, из-за того, что одни виды продукции – более дорогие, а другие – более дешевые.

9. Различие качественного фактора. несопоставимы объемы производства сметаны двух молочных комбинатов, если они производят сметану разной жирности Для нейтрализации качественного фактора сравниваемые объемы с помощью коэффициента пересчета приводят к стандартной жирности, соответственно, уменьшая или увеличивая их.

10. Разные единицы измерения сравниваемых показателей. объемы производства продукции одного предприятия выражены в штуках, а другого – в килограммах. В этом случае для обеспечения сопоставимости достаточно пересчитать показатели из натуральных в стоимостные единицы измерения, которые являются универсальными.

Таким образом, для приведения показателей в сопоставимый вид используют замену данных, поправочные коэффициенты, пересчет к сопоставимым ценам, к сопоставимым объемам, к одинаковой структуре или к одинаковому уровню качества (нейтрализацию ценового, объемного, структурного или качественного фактора), пересчет к универсальным единицам измерения, а также замену абсолютных показателей относительными.

Дата добавления: 2015-02-16; просмотров: 457 | Поможем написать вашу работу | Нарушение авторских прав |