Читайте также:

|

Задачей нормирования является определение минимального размера товарно-материальных ценностей, необходимого для обеспечения непрерывного производственного процесса. Этот расчёт производится на предприятии.

При планировании оптимальной потребности в оборотных средствах используют 3 метода:

1.Аналитический метод – предполагает определение потребности в оборотных средствах, в размере их среднефактических остатков с учётом роста объёма производства (применяется на предприятиях, где средства, вложенные в материальные ценности занимают большой удельный вес в общем объёме оборотных средств.

2.Коэффициентный метод – все запасы и затраты подразделяются на:

-зависящие от объёма производства – их потребность определяется исходя из их размера в базисном году и темпов роста производства в планируемом году.

-не зависящие (запчасти, расходы будущих периодов) – их потребность планируется на уровне их среднефактических остатков за ряд лет.

3.Метод прямого счёта – предусматривает обоснованный расчёт запаса по каждому элементу оборотных средств с учётом всех изменений.

В процессе нормирования определяется:

1.Норма запаса (дни,%)

2.Норматив в денежном выражении.

Нормативная потребность организации рассчитывается:

-по производственным запасам материальных ценностей;

-по незавершённому производству;

-по расходам будущих периодов;

-по денежным средствам.

Нормирование производственных запасов.

Процесс нормирования включает в себя следующие стадии:

1.Определение годовой номенклатуры товарно-материальных ценностей;

2.Определение нормы запаса для каждой группы материалов (кирпич, панель, песок) и внутри группы по видам и разновидностям;

3.Определение средневзвешенной нормы запаса по статье «материала»;

4.Определение среднегодового расхода материала;

5.Определение средневзвешенного однодневного расхода по статье «материала»;

6.Определение норматива в денежном выражении.

Норматив оборотных средств по каждому основному материалу:

Н=Р0*Нз, где Р0-однодневнй расход основных материалов по смете затрат (руб.), Нз- норма запаса (дни).

Р0=Vгод/360, где Vгод-годовой расход.

Нз=Нтек.+Нподг.+Нгаран.+Нтранс., где Нтек.-норма текущего запаса – период нахождения материала на складе между двумя очередными поставками.

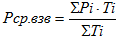

Нтек.=50%*Иср.взв., где Иср.взв-средневзвешенный интервал между поставками.

, где Иi-интервал между поставками (дни), Тi- величина поставки.

, где Иi-интервал между поставками (дни), Тi- величина поставки.

Нподг.-норма подготовительного запаса учитывает время на приём, разгрузку, складирование, комплектование и т.д.

Нгаран.- норма гарантийного запас учитывает сбои в поставках по всем поставщикам и транспортным организациям.

Нгаран.=(от 30 до 50%)*Нтек.

Нтранс.- норма транспортного запаса – период времени от даты оплаты счётоплатёжного требования до даты поступления материала на склад потребителя.

На основе норм по каждому материалу определяется средневзвешенная норма запаса.

Средневзвешенный однодневный расход определяется

Норматив в денежном выражении:

2.Нормирование оборотных средств по незавершённому производству.

,

,

- остаток незавершённого производства на начало соответствующего квартала планируемого года.

- остаток незавершённого производства на начало соответствующего квартала планируемого года.

Vпр.-объём производства на соответствующий квартал планируемого года.

Гп-готовая продукция в соответствующем квартале планируемого года.3.Нормирование расходов будущих периодов.Нбп=В0+Рп-Рв, где В0-сумма средств на расходы будущих периодов, вложенная на начало планируемого года.

Рп-расходы будущих периодов в планируемом году и подлежащие отнесению на себестоимость работ в будущие периоды.Рв- расходы будущих периодов, подлежащие списанию на себестоимость работ в планируемом периоде.

Нбп=Vпр.*Кбп, где Vпр.-объём производства в планируемом году, Кбп-коэффициент, учитывающий удельный вес расходов будущих периодов в объёме работ за предыдущий год.

Дата добавления: 2015-02-16; просмотров: 127 | Поможем написать вашу работу | Нарушение авторских прав |