Читайте также:

|

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпушенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Анализ ритмичности может проводиться графическим и аналитическим методами. Графический метод более нагляден, однако существенным недостатком является сложность сопоставления данных за различные периоды.

В специальной литературе известны несколько способов расчета этого коэффициента:

1 способ. Оценка ритмичности проводится в пределах установленной базы сравнения. В этом случае на снижение коэффициента ритмичности влияет только недополучение продукции по сравнению с установленной базой. Расчет коэффициента аналогичен расчету коэффициента ассортиментности. База сравнения – расчетная величина выпуска, которая определяется расчетным путем. Анализ проводится в натуральных величинах, либо в сопоставимых ценах.

2способ. Анализ ритмичности проводится в пределах фактического выпуска отчетного периода, т.е. на снижение коэффициента ритмичности в данном случае влияет как недополучение, так и увеличение выпуска по сравнению с установленной базой. Последовательность выполнения расчетов следующая:

1 По каждому элементарному промежутку отчетный выпуск сравнивают с базовым, характеризуют динамику.

2 Определяют отчетный выпуск при базовой ритмичности Для этого по каждому элементарному промежутку базовый выпуск умножают на индекс объема выпуска в целом за период (пересчитанная величина должна быть равна отчетному объему выпуска).

3 По каждому элементарному промежутку определяют разницу между отчетным объемом выпуска и отчетным объемом выпуска при базовой ритмичности.

4 Полученные разницы возводят в квадрат.

5 Определяют сумму квадратов разностей.

6 Определяют среднее квадратичное отклонение:

,

,

где  - сумма квадратов разностей;

- сумма квадратов разностей;

n - количество элементарных промежутков в анализируемом

периоде.

7. Определяют коэффициент вариации:

,

,

где  - среднее квадратичное отклонение;

- среднее квадратичное отклонение;

- средний объем выпуска продукции за один элементарный промежуток по базе сравнения.

- средний объем выпуска продукции за один элементарный промежуток по базе сравнения.

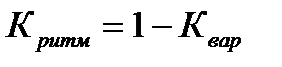

8 Рассчитывают коэффициент ритмичности:

9 Устанавливают недополученную продукцию вследствие нарушения ритмичности выпуска.

10 Устанавливают причины нарушения ритмичности, разрабатывают рекомендации по их устранению.

Дата добавления: 2015-02-16; просмотров: 66 | Поможем написать вашу работу | Нарушение авторских прав |