Читайте также:

|

Суть системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности заключается в следующем.

Эта система (сокращенно – единый налог) вводится в действие законами субъектов Российской Федерации. Единый налог может применяться в отношении следующих видов предпринимательской деятельности:

1. Оказания бытовых услуг (ремонт обуви и меховых изделий, металлоизделий, одежды, часов и ювелирных изделий, ремонта и обслуживания бытовой техники, компьютеров и оргтехники, услуг прачечных, химчисток и фотоателье, услуг по чистке обуви, парикмахерских услуг, других бытовых услуг).

2. Оказания ветеринарных услуг.

3. Оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

4. Розничной торговли, осуществляемой через магазины с площадью торгового зала не более 70 м2, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади.

5. Оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 70 м2.

6. Оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, использующими не более 20 автомобилей.

Уплата единого налога организациями предполагает замену этим налогом уплаты налога на прибыль организаций, НДС, налога с продаж, налога на имущество предприятий и единого социального налога (ЕСН).

Уплата единого налога индивидуальными предпринимателями предполагает замену этим налогом уплаты налога на доходы физических лип, НДС, налога с продаж, налога на имущество физических лиц и ЕСН.

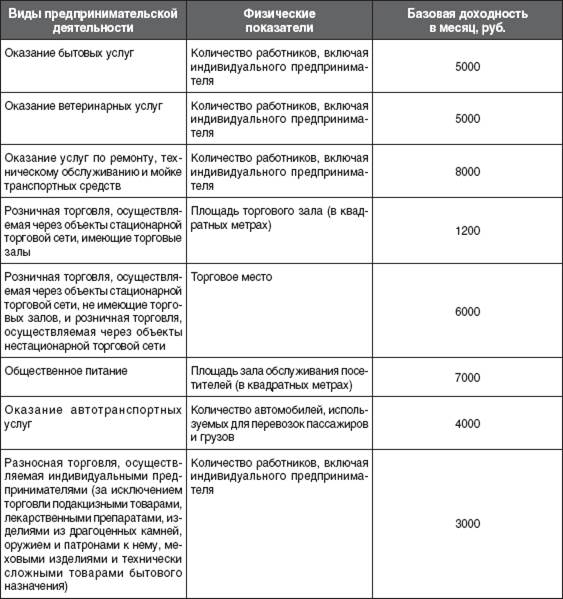

Под вмененным доходом понимается потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода. Для расчета величины вмененного налога используется базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности (табл. 11.6).

Базовая доходность корректируется путем умножения на корректирующие коэффициенты К1,К2,КЗ, которые показывают степень влияния того или иного фактора на результат предпринимательской деятельности.

Коэффициент К1 учитывает особенности ведения предпринимательской деятельности в различных муниципальных образованиях, особенности населенного пункта или места его расположения, а также места расположения внутри населенного пункта. Этот коэффициент равен отношению кадастровой (официально определяемой) стоимости земли по месту предпринимательской деятельности к максимальной кадастровой стоимости земли, установленной Государственным земельным кадастром для данного вида деятельности. Порядок доведения до налогоплательщика сведений о кадастровой стоимости земли устанавливается Правительством РФ.

Коэффициент К2 учитывает прочие условия ведения предпринимательской деятельности: ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности. Этот коэффициент устанавливается законодательно субъектом Федерации и может быть в пределах от 0,1 до 1,0.

Коэффициент КЗ соответствует индексу изменения потребительских цен на товары (работы, услуги) в России. Данные о нем публикуются в порядке, установленном правительством РФ.

Таким образом, объектом налогообложения по единому налогу служит сумма вмененных доходов по всем видам предпринимательской деятельности, которая служит налоговой базой для расчета единого налога.

Вмененный доход по каждому виду предпринимательской деятельности рассчитывается как произведение базовой доходности по данному виду деятельности (скорректированной путем умножения ее на коэффициенты К1,К2,КЗ)на физический показатель, соответствующий данному виду деятельности предприятия налогоплательщика.

Когда нет необходимости принимать решение, необходимо не принимать его.

Из «ЗАКОНОВ МЕРФИ»– американского управленческого фольклора

Таблица 11.6

Показатели, используемые для исчисления единого налога на вмененный доход

Дата добавления: 2015-09-10; просмотров: 80 | Поможем написать вашу работу | Нарушение авторских прав |