Читайте также:

|

З початку створення Національного банку України (1991 р.) кредитні відносини між ним і комерційними банками мали не ринковий, а суто адміністративний характер.

НБУ здійснював кредитні емісії і спрямовував кошти на завершення розрахунків шляхом заліку взаємної заборгованості між підприємствами, на покриття дефіциту державного бюджету, надання кредитної допомоги підприємствам окремих галузей державного сектора економіки. Це відбувалося або безпосереднім кредитуванням НБУ окремих суб'єктів (кредити уряду, іншим органам державного управління), або через продаж ресурсів комерційним банкам (кредити на завершення розрахунків шляхом заліку).

Між комерційними банками ресурси розподілялися з урахуванням розміру статутного фонду, мережі банківських установ тощо.

Кредитні емісії здійснювалися відповідно до постанов Верховної Ради України, указів Президента України та рішень Кабінету Міністрів України. Наприклад, у 1992 р. кредитна емісія становила 1 трлн крб. і була спрямована на забезпечення заліків взаємної заборгованості підприємств, поповнення їхніх обігових коштів, фінансування сільськогосподарських підприємств тощо. У 1993 р. обсяги кредитної емісії збільшилися в 30 разів і становили близько 30 трлн. крб., 70% яких через різні канали було спрямовано на фінансування агропромислового комплексу.

Емісійні кредити надавалися в той час за пільговими процентними ставками, які були значно нижчими, ніж темпи інфляції, що прискорювало процес обезцінення грошей.

Після 1993 р. згідно з рішенням найвищих державних органів обсяги кредитних емісій почали зменшуватися. Це дало змогу НБУ розпочати запровадження економічно обґрунтованої системи регулювання грошового ринку з відповідними інструментами і завдяки цьому стабілізувати грошово-кредитний ринок, інфляцію, а відтак — і вартість національних грошей. Поступово почали запроваджуватись операції, спрямовані на підтримання ліквідності комерційних банків через кредитні аукціони, ломбардне кредитування та операції РЕПО.

Кредити комерційним банкам для підтримання їхньої ліквідності до 1994 р. надавалися переважно опосередковано. Тобто відповідно до рішень законодавчих та виконавчих органів централізовані цільові кредити одержували безпосередньо клієнти (підприємства та організації). Такі кредити нерідко потрапляли неплатоспроможним клієнтам, які підтримувалися державою, і досить часто не поверталися. Це ускладнювало стан з ліквідністю комерційних банків і вимагало нових емісійних кредитів.

Практика надання емісійних кредитів неплатоспроможним клієнтам була припинена із запровадженням у 1994 р. кредитних аукціонів, через які ресурси надходили в комерційні банки, далі — в економіку. У 1995 р. НБУ відмовився від кредитування суб'єктів господарювання, що також сприяло зміцненню економічних відносин з комерційними банками. НБУ припинив також виділення ресурсів комерційним банкам для кредитування на пільгових умовах, тобто під пільгову процентну ставку.

З 1995 р. почала запроваджуватися практика проведення цільових кредитних аукціонів з продажу кредитів комерційним банкам для кредитування підприємств, що потребують державної фінансової допомоги.

У 1996 р. НБУ в механізмі кредитування комерційних банків застосував ломбардне кредитування під заставу державних цінних паперів та угод РЕПО. Це стало можливим лише в умовах створення і розвитку ринку державних цінних паперів, який перші кроки зробив у 1995 р.

Отже, НБУ, по суті, припинив пряме кредитування дефіциту державного бюджету і перейшов до ринкового механізму регулювання грошово-кредитних відносин, у якому чільне місце належить кредитним відносинам з комерційними банками та іншими кредитними установами.

Рефінансування комерційних банків з допомогою проведення кредитних аукціонів. Комерційні банки можуть позичити кошти, тобто одержати кредити у Національному банку України через закриті кредитні аукціони. Загальне керівництво і відповідальність за проведення кредитних аукціонів покладено на Аукціонний комітет, персональний склад якого визначається і затверджується правлінням НБУ. Єдиним продавцем кредитів на кредитному аукціоні є НБУ.

Кредитні аукціони проводяться періодично. Дату аукціону, обсяг кредитів, строк та цілі, на які вони продаються, а також початкову процентну ставку визначає правління НБУ.

До участі в кредитних аукціонах допускаються комерційні банки, що виконують установлені НБУ економічні нормативи, своєчасно подають йому необхідну звітність і повертають раніше отримані кредити. Філії комерційних банків до участі в кредитних аукціонах не допускаються. Це обмеження поширюється і на комерційні банки, котрі діяли менше одного року від дати їхньої реєстрації.

Для участі в кредитному аукціоні комерційні банки подають в Аукціонний комітет заявку встановленої форми. Умовою, що дає право комерційному банку брати участь у кредитному аукціоні, є дотримання ним такої вимоги: сума заборгованості за кредитами НБУ з урахуванням поданої заявки на купівлю кредитів на даному кредитному аукціоні не може перевищувати п'ятикратного розміру власного капіталу банку, розрахованого на основі останнього балансу.

Зауважимо, що один банк не може одержати більш як 50% запропонованого обсягу кредитів на кредитному аукціоні.

Повідомлення про проведення кредитного аукціону надсилаються комерційним банкам не пізніш як за 10 робочих днів до дня його проведення. У повідомленні вказуються день, умови проведення кредитного аукціону, цільовий напрям кредитів або його відсутність, термін і початкова процентна ставка, а також мінімальна сума кредиту для одного банку.

На кредитному аукціоні заявки задовольняються в міру зниження запропонованої на них процентної ставки, починаючи з найвищої. Якщо два або кілька учасників кредитного аукціону пропонують однакову процентну ставку, а обсяг кредитів, що залишилися на продаж, недостатній для задоволення усіх заявок з однаковою процентною ставкою, рішення про задоволення тієї або іншої заявки приймає Аукціонний комітет.

Комерційним банкам, чиї заявки задоволені, на підставі затверджених Головою правління НБУ результатів кредитного аукціону видається офіційне свідоцтво про купівлю кредитів.

Офіційне свідоцтво про купівлю й усі необхідні для оформлення кредитної угоди документи комерційний банк подає регіональному управлінню НБУ. Після оформлення такої угоди регіональне управління НБУ переказує гроші на кореспондентський рахунок банку, що отримав кредит НБУ.

3. Види політики рефінансування

Сутність

1. Кредити овернайт

Здійснюється шляхом надання кредиту через кредитну лінію строком до одного робочого дня, кошти від НБУ перераховуються в день отримання заявки від комерційного банку.

2. Кількісний тендер

Національним банком пропонується сума коштів, яка видається банкам відповідно до поданих заявок. У тому випадку коли коштів не вистачає щоб вдовольнити заявки всіх учасників, вони розподіляються пропорційно до всіх поданих заявок.

3. Процентний тендер

НБУ пропонує комерційним банкам процентні ставки за яких вони б погодилися отримати кредит, але не нижчі за облікову ставку

4. Операції своп

Операції між комерційними банками і НБУ з приводу купівлі-продажу активів і подальшим заключенням договору стосовну зворотного повернення даних активі до першочергового власника на певних наперед визначених умовах

5. Операції РЕПО

пряме peno з державними облігаціями України або банківськими металами, зворотне peno - з державними облігаціями України згідно із укладеними договорами на визначену суму та строк;

6. Стабілізаційні кредити

НБУ надає кредити для фінансового оздоровлення і підтримки ліквідності комерційних банків на строк, що визначається НБУ та за певну платну, не нижчу за облікову ставку.

7. Редисконтування векселів

Кредитна операція, яка полягає у придбанні центральним банком векселів, що перебувають у портфелях комерційних банків, до настання строку платежу за ними зі знижкою (дисконтом) порівняно з номінальною сумою векселів.

8. Ломбардний кредит

Короткострокові кредити, що надаються в обмін на рухоме майно або депоновані цінні папери. Вартість застави зазвичай вища ніж сума кредиту на 15-50 %

Перш за все розглянемо такий механізм рефінансування як кредити овернайт. Головною особливістю кредитів овернайт є те, що вони надаються терміном до одного дня. Надаються у відповідь на заявку комерційного банку.

НБУ може надавати кредити на таких умовах [14, С. 52]:

1) під забезпечення державних цінних паперів у тому випадку коли вони перебувають у власності банку, він в свою чергу є клієнтом депозитарію державних цінних паперів і не обтяжені будь-якими зобов'язаннями;

2) без забезпечення (бланковий) за умови дотримання загальних вимог щодо отримання кредиту та додаткових умов:

2.2 отримав комплексну рейтингову оцінку «1» або «2» за рейтинговою системою CAMELS (інформація щодо рейтингової оцінки надається Генеральним департаментом банківського нагляду за результатами останньої комплексної інспекційної перевірки);

2.3 кредити (крім кредитів строком понад один рік), що отримані банком на міжбанківському ринку, не перевищують 20 %, а ті, що надані іншим банкам, - не перевищують 15 % від загальної суми зобов'язань банку на останню звітну дату, що передує даті звернення.

Умовою розгляду заявки банку на одержання кредиту овернайт бланкового є його згода на застосування Національним банком режиму блокування коштів на кореспондентському рахунку банку-позичальника в сумі наданого кредиту та процентів за користування ним на строк до його повернення [1].

Доцільність даного виду кредитування можна розглядати в тому випадку коли банку необхідно термінового збільшити свою ліквідність, термінового отримавши кошти від НБУ, тобто цей механізм є дієвим на коротких проміжках часу.

Іншим специфічним механізмом рефінансування є кількісний і процентний тендери, які також мають ряд особливостей а саме:

- НБУ рефінансує банки строком до 90 днів і наперед оголошує про проведення тендерів на початку року;

- кошти видаються лише під відповідне забезпечення, яке визначається під час оголошення про проведення тендеру;

- один банк не може отримати більше ніж 50 % коштів, що запропоновані НБУ на тендері;

- для комерційного банку сума заборгованості перед НБУ (крім кредитів овернайт) і враховуючи суму поданої заявки не повинна бути більшою ніж 50 % регулятивного капіталу банку, за останнім балансом;

- під забезпечення кредиту рефінансування приймаються державні облігації України (усіх випусків), строк погашення яких настає не раніше ніж через 10 днів після строку погашення кредиту, за умови, що вони перебувають у власності банку і не обтяжені будь-якими іншими зобов'язаннями [1].

- також забезпеченням може виступати гарантія банка-резидента, строк дії якої повинен перевищувати на 15 днів строк погашення наданого кредиту, та показувати нормальну діяльність за останні 2 роки і виконання норма резервування;

- банк має право подати лише одну заявку;

- НБУ може розірвати кредитний договір у випадку надання банком неправдивої інформації.;

- договір застави повинен зберігатися в грошовому сховищі територіального управління НБУ.

У процесі надання кредиту комерційному банку заставою можуть виступати різні активи, якими володіє банк (рис. 1.2).

Іншим механізмом рефінансування є операції своп. Своп - це угода яка складається із двох абсолютно протилежних операцій з однією і тієї ж суми і в один і той же день. В буквальному сенсі це поєднання двох операцій спот і форвард. Означає обмін однієї валюти на іншу, причому договори укладаються з одним і тим же партнером. Існують як валютні свопи так і процентні (обмін кредиту з плаваючою ставкою на фіксовану). Основною перевагою цього механізму є те що він дозволяє значною мірою уникнути ризику коливання валютного курсу.

В практиці також часто вживаним є такий механізм рефінансування, як операції РЕПО. Основні принципи проведення операцій РЕПО [1]:

- пряме РЕПО з державними облігаціями України або банківськими металами, зворотне РЕПО - з державними облігаціями України згідно із укладеними договорами на визначену суму та строк;

- операції РЕПО можуть здійснюватися лише з тими державними облігаціями України, строк погашення яких не припадає на строк проведення операції;

- операції РЕПО з банківськими металами можуть проводитися Національним банком з банками лише за наявності в банків письмового дозволу Національного банку на здійснення операцій з банківськими металами на валютному ринку України;

- операції мають строковий характер (строк операції чітко визначений), але не більше ніж на 30 календарних днів;

- процентний дохід (витрати) обумовлений та є фіксованим на час проведення операції РЕПО;

- Національний банк та банк укладають відповідний договір у разі досягнення згоди на проведення операції РЕПО;

- зобов'язання щодо виконання другої частини договору РЕПО в сторін договору виникає тільки за умови повного виконання ними зобов'язань за першою частиною договору РЕПО;

- проведення операцій РЕПО за рахунками в цінних паперах здійснюється учасниками операцій РЕПО відповідно до нормативно-правових актів з питань депозитарної діяльності.

Даний механізм доцільно використовувати в тому випадку коли у банку з'являється гостра необхідність в певних активах чи грошових коштах для виконання власних зобов'язань.

Стабілізаційні кредити можуть надаватись банкам за плату яка не є нижчою за облікову ставку НБУ. Можуть надаватися:

- банкам які проявляють фінансову стабільність, і бере на себе борг банку, що знаходиться у стані фінансового оздоровлення;

- банкам, що розроблювали програми щодо фінансового оздоровлення і звертається до НБУ з проханням надати кредит під заставу державних цінних паперів чи інших активів;

- банкам, що знаходиться в стан і фінансового оздоровлення і звернувся з клопотанням про надання стабілізаційного кредиту під гарантію чи поруку стабільного банку [14, с. 53].

Стабілізаційні кредити це саме ті кредити що використовуються для забезпечення фінансової стійкості і підвищення ліквідності в довгостроковому періоді, саме тому цей механізм є одним з найефективніших.

Одним із найстаріших способів рефінансування є редисконтування векселів, але останнім часом він активно не застосовується. До створення Європейської системи центральних банків цей спосіб рефінансування комерційних банків використовував, і досить активно, Німецький федеральний банк (Бундесбанк). Даний спосіб покращення фінансового стану банку застосовувався лише тоді коли тільки з'явився в банківській сфері України, але з часом використання його стало недоцільним через слабо розвинутий фінансовий ринок і на зміну прийшли нові методи, більш ефективні та цілеспрямовані.

Ломбардні кредити центральні банки надають комерційним банкам, як правило, під заставу цінних паперів, насамперед державних цінних паперів. Центральні банки використовують два методи надання кредитів - прямий і тендерний. Прямий метод передбачає, що центральний банк надає кредит під оголошену офіційну процентну ставку (ломбардну) безпосередньо банку, який подав кредитну заявку. Тендерний метод передбачає проведення центральними банками торгів, на яких кредитні заявки комерційних банків задовольняються виходячи із рівня запропонованої процентної ставки (ціновий тендер). Тендери поділяються на два типи [8]:

- за американською моделлю, яка передбачає задоволення заявок за процентними ставками, що пропонуються комерційними банками і дорівнюють або перевищують ставку відсікання, установлену центральним банком;

- за голландською моделлю, яка передбачає, що всі заявки задовольняються за ставкою відсікання, визначеною центральним банком.

Таким чином, в Україні активно використовуються такі механізми рефінансування як, операції РЕПО, надання стабілізаційних кредитів, кредити овернайт а також кількісний та процентний тендери. Та проблемою використання даних механізмів полягає в тому, що залежно від специфіки кожного з них, вони є дієвими лише в певних ситуаціях, а тому не завжди приносять бажаний результат, незалежно від того яку кількість коштів надає НБУ. Саме тому доцільним є аналіз закордонного досвіду.

4. Система електронних платежів (СЕП) Національного банку України — це державна платіжна система, що забезпечує здійснення розрахунків між банківськими установами на всій території України в електронній формі.

Функціонування СЕП базується на таких принципах:

— усі операції здійснюються виключно у безпаперовій (електронній) формі;

— система є абсолютно закритою, тобто грошові кошти не можуть вийти з фінансового простору СЕП на жодній з її ділянок;

— оборот коштів у системі здійснюється за принципом “брутто”, коли кожний платіж відображається на коррахунку учасника СЕП;

— ініціатива проведення платежу належить банку-платнику, який дебетує свій рахунок. Право дебетувати коррахунки інших учасників СЕП надається тільки установам НБУ в обмежених, передбачених чинним законодавством випадках;

— виконання платіжних доручень платника з його коррахунку здійснюється в черговості їх календарного надходження в СЕП і в межах наявних на рахунку коштів;

— платежі здійснюються в режимі реального часу, що дає можливість завершити розрахунки між банками протягом операційного дня;

— зарахування коштів одержувачу здійснюється тільки після списання їх з коррахунку банку, що обслуговує платника, і надходження на коррахунок обслуговуючого його банку.

Дотримання цих принципів, передусім недопущення овердрафту за коррахунками і забезпечення платежів у режимі робочого часу, позбавляють СЕП кредитного ризику і забезпечують їй високу ліквідність.

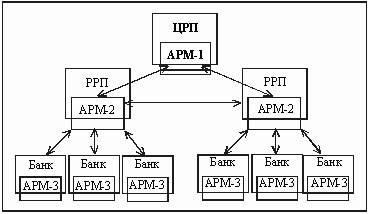

У структурній побудові СЕП чітко вимальовуються три рівні: нижній, середній та верхній.

На нижньому рівні перебувають комерційні банки, їхні філії — учасники СЕП разом із власною електронною системою автоматизації (САБ), програмно-технічним комплексом АРМ-3, засобами захисту інформації та електронної пошти.

Середній рівень — це регіональні управління НБУ, регіональні розрахункові палати (РРП) разом з програмно-технічним комплексом АРМ-2, засобами захисту інформації та електронної пошти.

На верхньому рівні функціонують операційне управління НБУ, центральна розрахункова палата (ЦРП) разом з програмно-технічним комплексом АРМ-1, засобами захисту інформації та електронної пошти. До цього рівня віднесене також регіональне управління НБУ по м. Києву і Київській області, оскільки для банків цього регіону не створювалася окрема розрахункова палата, а їх обслуговування доручено ЦРП.

Елементи СЕП верхнього рівня забезпечують функціонування системи загалом: балансування міжрегіональних платіжних оборотів, захист системи від несанкціонованого втручання, усунення аварійних ситуацій, синхронізація основних операцій учасників системи тощо.

Елементи СЕП середнього рівня забезпечують функціонування системи в окремому регіоні: ведення технічних та реальних коррахунків банків — учасників СЕП; приймання, оброблення та відправлення платіжних документів від/до банків — учасників СЕП та інших РРП; передавання на кінець робочого дня підсумків технічних рахунків банків-учасників у регіональне управління НБУ для відображення по їх реальних коррахунках; надання інформації за станом розрахунків до АРМ-1 тощо.

Елементи СЕП на нижньому рівні забезпечують початкові технологічні процеси функціонування всієї системи: підготовка та перевірка пакетів електронних розрахункових документів, передавання їх у систему (до РРП через АРМ-2); одержання розрахункових документів від РРП та введення їх у систему автоматизації банку (САБ).

Загальну схему взаємозв’язку між окремими рівнями та учасниками СЕП можна подати у такому вигляді (рис. 3.9).

Учасниками СЕП найнижчого рівня є комерційні банки, а їхні клієнти, не будучи учасниками СЕП, можуть скористатися її послугами лише опосередковано — через обслуговуючі їх банки. Таким способом можуть скористатися послугами СЕП також іноземні банки та небанківські фінансово-кредитні установи. Це зумовлено принципом замкнутої побудови СЕП. Тому першим учасником системи, який стоїть біля витоку технологічного процесу електронних платежів, є комерційний банк (філія банку), що готує вхідні (початкові) платіжні документи для СЕП.

Електронні платіжні документи формуються банком з допомогою САБ у вигляді пакета, в який включається до 1000 документів і який має форму файла. Пакет (файл) початкових платіжних документів формується на підставі платіжних документів, одержаних від клієнтів банку у паперовій чи електронній формі або від філій цього банку.

Електронний платіжний документ має однакову юридичну силу з паперовим розрахунковим документом і містить у собі всі реквізити (змістові та технологічні), необхідні для здійснення платежу засобами СЕП. За характером здійснення платежу електронні документи поділяються теж на кредитові і дебетові — залежно від того, в якій стороні коррахунку банку — одержувача документів буде відображений платіж — в кредиті чи в дебеті. Найпоширенішими є кредитові документи, тобто платіжні доручення банку-відправника списати вказану суму коштів з його коррахунку і зарахувати на коррахунок банку-одержувача.

Сформований банком пакет платіжних документів перевіряється через програмно-технічний комплекс АРМ-3 і відправляється з його допомогою в регіональну розрахункову палату, яка обслуговує даний банк. РРП через свій комплекс АРМ-2 приймає від банків пакети платіжних документів, перевіряє їх та видає засобами електронної пошти банку квитанцію про прийняття документів. Одночасно на суму цих документів зменшується залишок коштів на технічному коррахунку банку — відправника документів. Якщо на технічному рахунку банку коштів недостатньо, АРМ-2 не зможе здійснити платіж і його документи не повинні прийматися в СЕП.

Прийняті від банків платіжні документи АРМ-2 групує по окремих банках — одержувачах документів, якщо вони обслуговуються тією самою РРП, що й банк-відправник, або по окремих РРП, якщо вони обслуговуються іншими РРП.

Формуються нові пакети відповідних платіжних документів, які відправляються у банк-одержувач, або в іншу РРП, де вони перевіряються на правильність.

При позитивних результатах перевірки адресати повідомляють АРМ-2 про прийняття документів. При внутрішньорегіональних розрахунках на підставі цього повідомлення РРП зараховує суму платежу на технічний рахунок банку-одержувача. А при міжрегіональних розрахунках РРП відправляє одержані документи банку, якому вони адресовані. Останній повинен їх перевірити і повідомити про їх прийняття свою РРП. Одержавши таке повідомлення, РРП зараховує суму платежу на технічний рахунок банку — одержувача платежу.

Одержавши від АРМ-2 платіжні документи, комерційні банки зобов’язані завершити оброблення їх у той самий день і зарахувати суму платежу на поточні рахунки відповідних клієнтів.

Наприкінці дня АРМ-2 визначає результат операцій по технічному рахунку за поточний день і повідомляє його регіональному управлінню НБУ для відображення на реальному коррахунку цього банку. Таким результатом може бути збільшення або зменшення залишку коштів на технічному коррахунку за день, яке і переноситься на реальний коррахунок. Якщо по останньому протягом дня не було операцій, що здійснювалися поза межами СЕП, то результати обох коррахунків на кінець дня повинні сходитися. Оскільки результати по цих рахунках можуть відрізнятися, РРП перед початком робочого дня одержує від установи НБУ інформацію про залишки коштів на реальних рахунках і відповідно коригує залишки на технічних рахунках.

Загальна схема документообороту при міжрегіональних розрахунках між банками через СЕП має такий вигляд (рис. 3.10):

1) — подання підприємством-платником платіжного доручення своєму банку А;

2) — формування на підставі платіжних доручень клієнтів банківського електронного платіжного документа (доручення);

3) — доставка первинних банківських платіжних документів в РРП;

4) — формування відповідних платіжних документів у РРП і

доставка їх у РРП, що обслуговують банки — одержувачі платежів;

5) — доставка платіжних документів у банк-одержувач (Б);

6) — розшифрування в банку Б одержаних платіжних документів по клієнтах-одержувачах і зарахування коштів на їхні поточні рахунки;

7) — повідомлення клієнта про надходження коштів на його рахунок;

8) — перенесення результатів дня по технічних коррахунках на реальні коррахунки комерційних банків в ОПЕРУ регіонального управління НБУ.

Внутрішньобанківська платіжна система. За наявності в комерційного банку філій виникає проблема виходу в СЕП для кожної з них. Він може бути безпосереднім або опосередкованим. У першому випадку кожна філія має прямий вихід у СЕП, де їй відкривається самостійний технічний коррахунок, і розрахункова діяльність її здійснюється незалежно від головного офісу банку. В другому випадку вихід у СЕП має тільки головний банк, а всі його складові установи (філії) здійснюють розрахунки через коррахунки головного банку. У цьому разі банку потрібно створювати свою власну внутрішньобанківську платіжну систему (ВПС).

Функціонування ВПС характеризується такими рисами:

— консолідація коштів усіх установ даного банку на одному коррахунку, що розширює платіжні можливості кожної структури банку порівняно з тим, якби вони мали свої коррахунки в НБУ;

— посилення ролі головного банку в організації міжбанківських розрахунків усіх його структур, оскільки всі потоки документів і платежів проходять через АРМ-3 головного банку. Це дає можливість останньому одержувати надійну інформацію про всі платежі, що здійснюються його структурами, і керувати ними відповідно до ситуації, що склалася в цілому по банку;

— здійснення платежів між структурами одного банку за допомогою програмно-технічних засобів самого банку без виведення їх у СЕП, що сприяє їх прискоренню, спрощенню і здешевленню;

— ведення субкоррахунків для всіх філій банку безпосередньо в ВПС з відбиттям на них не тільки внутрішньобанківських, а й позабанківських платежів, що зумовлює поєднання ВПС із СЕП.

Забезпечує діяльність ВПС головний розрахунковий центр комерційного банку (ГРЦ). Він веде субкореспондентські рахунки для кожної філії банку, по яких самостійно здійснює міжфілійні платежі всередині банку, а також відображає платіжні обороти філій з іншими банками, що здійснюються через СЕП. ГРЦ приймає всі початкові платіжні документи від філій банку, сортує їх на внутрішньобанківські, які оплачує перерахуванням коштів із субрахунку філії-платника на рахунок філії-одержувача, і на позабанківські, які включає в загальний пакет початкових платежів головного банку і направляє через АРМ-3 в СЕП для оплати через консолідований коррахунок банку. Після надходження від СЕП оплачених документів ГРЦ сортує їх по філіях і заносить суми документів на їхні субкоррахунки.

Створення ВПС потребує значних витрат на забезпечення філій програмно-технічними засобами та підтримки технологічного процесу. Тому такі системи доцільно створювати у великих банках, що мають багато філій і добрий фінансовий стан. ВПС успішно функціонують у таких банках, як Промінвестбанк, Укрсоцбанк, “Аваль”, Приватбанк тощо. ВПС цих банків гарантують швидкість, надійність, безпечність та ефективність розрахунків на рівні, який забезпечує СЕП. У малих банках створювати власні ВПС поки що не ефективно.

5. Національна система масових електронних платежів

У процесі грошових розрахунків поряд із суб’єктами господарювання, банками та установами активну участь беруть фізичні особи. Більшість їхніх грошових розрахунків (платежі та одержання грошей) здійснюється в готівковій формі. Це призводить до надмірного розбухання готівкового обороту, утворення значних залишків грошей поза банками, збільшення суспільних витрат, пов’язаних з організацією грошового обігу, сприяє тінізації економіки. Тому виникла потреба в запровадженні безготівкових розрахунків у сферу економічних відносин і насамперед тієї їх частини, де учасниками виступають фізичні особи. Щоб надати цьому процесу більш організованого і динамічного характеру, НБУ і Уряд України прийняли рішення створити національну систему масових електронних платежів (НСМЕП).

Відповідно до статті 40 Закону України «Про Національний банк України» з метою нормативної підтримки пілотного проекту НСМЕП НБУ у квітні 2000 р. затвердив Тимчасове положення про НСМЕП. При цьому враховувалися Закони України «Про банки і банківську діяльність», «Про захист інформації в автоматизованих системах», «Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням», інші законодавчі акти України та нормативно-правові акти НБУ.

До складу НСМЕП входять: платіжна організація, члени і учасники платіжної системи.

Платіжною організацією НСМЕП на етапі впровадження та функціонування пілотного проекту є НБУ. Загальне управління НСМЕП здійснює Рада платіжної організації. Вона виконує такі функції: вирішує питання прийняття до НСМЕП нових і виключення діючих членів; установлює ліміти НСМЕП для кожного платіжного інструменту; установлює загальносистемні комісії; приймає стратегічні рішення щодо подальшого розвитку НСМЕП; виконує арбітражні функції в межах НСМЕП.

Після завершення пілотного проекту керівництво платіжною системою здійснюватиме нова платіжна організація, що буде створена за ініціативи членів НСМЕП як юридична особа. До створення цієї юридичної особи платіжною організацією НСМЕП є НБУ.

Членами НСМЕП можуть бути банки, які одержали банківську ліцензію НБУ та уклали договір з Платіжною організацією про вступ до НСМЕП.

Учасниками НСМЕП є юридичні або фізичні особи — суб’єкти відносин, що виникають при здійсненні розрахункових операцій за допомогою платіжних карток НСМЕП (розрахунковий банк, Головний процесінговий центр (ГПЦ), Регіональний процесінговий центр (РПЦ), держателі платіжних карток, підприємства торгівлі та послуг, банки — члени НСМЕП. Функції розрахункового банку НСМЕП виконує Операційне управління НБУ.

Платіжна організація визначає організації — учасниці НСМЕП, яким надається право виконувати функції процесінгових центрів, і наділяє їх відповідними повноваженнями. Оперативне керування НСМЕП у межах повноважень, визначених платіжною організацією, виконує ГПЦ. РПЦ управляє частиною НСМЕП, яка перебуває в нього на обслуговуванні (підприємства торгівлі та послуг, банки).

ГПЦ через свої підрозділи (центри генерації ключової інформації, системної ініціалізації та системної персоналізації) виконує також функції управління системними ключами та системної підготовки карток для подальшої їх емісії в банках.

Взаємозв’язки між учасниками НСМЕП будуються на договірних засадах.

На етапі впровадження та функціонування пілотного проекту допускається укладення банками з платіжною організацією одного загального договору, якщо платіжна організація, розрахунковий банк, Головний процесінговий центр є однією юридичною особою.

Під час роботи в НСМЕП банки укладають такі договори:

з фізичними та юридичними особами — про відкриття рахунків, видачу карток та умови здійснення операцій за ними;

з підприємствами торгівлі та сфери послуг — про обслуговування платіжних карток НСМЕП (у разі виконання банками функцій еквайра[1]);

з іншими банками (агентами) щодо емісії або еквайрингу платіжних карток НСМЕП.

Розрахунки в НСМЕП відбуваються з використанням автоматизованої карткової системи (АКС), терміналів, банкоматів, електронних контрольно-касових апаратів (ЕККА), комп’ютерно-касових систем (ККС), які відповідають вимогам НСМЕП. Банки самостійно купують програмно-технічні комплекси, що мають відповідні свідоцтва.

Для вступу в НСМЕП банк надає до платіжної організації заяву і копію банківської ліцензії, виданої НБУ.

Після позитивного рішення з боку платіжної організації банк укладає договори:

з платіжною організацією — про вступ до НСМЕП;

з розрахунковим банком — про проведення взаєморозрахунків у НСМЕП;

з головним або з регіональним процесінговими центрами — про обслуговування розрахунків платіжними картками в НСМЕП. Після цього ГПЦ вносить інформацію про нового члена НСМЕП у власну базу даних. Банки м. Києва та Київської області укладають цей договір з ГПЦ.

Після включення до НСМЕП банк самостійно проводить емісію платіжних карток і розширює мережу еквайрингу (у разі потреби збільшує кількість терміналів і банкоматів).

Картки, що використовуються в НСМЕП, поділяються на дві групи — платіжні та службові.

Платіжні картки призначені для здійснення їх держателями таких операцій:

платежів за товари та послуги;

одержання готівки;

проведення операцій завантаження;

перерахування коштів з відповідного рахунка (карткового або рахунка завантаження) на певний рахунок одержувача коштів;

одержання інформації щодо стану рахунків (у тому числі виписок з рахунків).

Службові картки залежно від їх призначення поділяються на такі типи:

модулі безпеки терміналів;

трансфертні;

картки доступу.

Модулі безпеки терміналів зберігають системні кріптографічні ключі, проводять перевірку та авторизацію платіжних карток для операцій у режимі офф-лайн[2], накопичують інформацію про платежі, що здійснені за допомогою електронного гаманця, забезпечують захист зв’язку з банком чи процесінговим центром в он-лайн[3] режимі, авторизують службові картки.

Трансфертні картки використовуються для передавання інформації з торговельного терміналу в еквайр чи процесінговий центр та передавання службової інформації від них у торговельний термінал, якщо термінал не може забезпечити зв’язку іншим шляхом.

Картки доступу призначені для розмежування прав доступу окремих осіб до торговельних і банківських терміналів, а також функцій НСМЕП. У свою чергу, за правами доступу картки поділяються на такі типи:

картки доступу торговця;

картки доступу працівників банку та процесінгових центрів;

картки доступу сервісних службовців.

Платіжні картки можуть бути особистими та корпоративними. Держателем особистої платіжної картки є фізична особа, а корпоративної — довірча особа юридичної особи.

Емісія платіжних карток у банку відбувається у три етапи: персоналізація, персоніфікація та видача картки клієнту. При емісії платіжних карток у банку-емітенті відкривають (або пов’язують з емітованою карткою вже відкриті) один або кілька рахунків:

рахунок завантаження;

чековий картрахунок для електронного чека;

консолідований рахунок гаманців.

Перші два рахунки відкриваються кожному клієнту окремо, а консолідований рахунок гаманців відкривається перед початком емісії платіжних карток для всіх клієнтів.

У НСМЕП використовуються платіжні картки з такими платіжними документами, як електронний гаманець та електрон-

ний чек.

Платіж та отримання готівки електронним гаманцем виконуються на автономному терміналі (без он-лайн зв’язку з банком) шляхом списання суми платежу з балансу гаманця та занесення її в термінал (торговельний або банківський) у вигляді одиночних трансакцій (для операцій видачі готівки та адресного платежу) або в термінальний модуль безпеки (для операцій платежу) для подальшого відправлення через еквайра до емітента, де відбувається списання коштів з консолідованого рахунка електронних гаманців.

Платіж електронним чеком (отримання готівки) виконується на автономному терміналі (без он-лайн зв’язку з банком) шляхом списання з суми платежу з балансу чека та занесення її в термінал у вигляді одиночних трансакцій для подальшого відправлення через еквайра до емітента, де відбувається списання коштів з карткового рахунка електронного чека держателя картки.

За допомогою електронного гаманця та електронного чека виконуються такі офф-лайн операції:

оплата товарів та надання послуг;

одержання готівки;

адресний платіж;

відновлення незавершеного платежу;

блокування платіжної картки;

перегляд залишку коштів на картці;

перегляд журналу платежів;

перегляд журналу завантажень.

До он-лайн операцій із застосуванням персоніфікованого електронного гаманця та електронного чека належать такі операції:

перегляд стану рахунка завантаження;

завантаження платіжної картки з рахунка завантаження;

завантаження готівкою;

платіж з рахунка завантаження;

одержання готівки з рахунка завантаження.

За допомогою електронного неперсоніфікованого гаманця в режимі он-лайн здійснюються тільки операції завантаження його готівкою.

Усі офф-лайн та он-лайн операції з платіжними інструментами можуть проводитись у будь-якому банку — члені НСМЕП за наявності відповідного устаткування.

Для зменшення ризиків членів та учасників НСМЕП та забезпечення ефективного використання банками залучених коштів у НСМЕП передбачені відповідні ліміти. Величина всіх карткових лімітів визначається платіжною організацією та повідомляється членам НСМЕП.

Взаєморозрахунки в НСМЕП здійснюються за кліринговою схемою. Виняток становлять лише адресні платежі, виконані за допомогою платіжних карток. Після завершення сеансів поточного дня регіональні процесінгові центри розраховують нетто-позиції кожного з банків регіону, звіряють з нетто-позиціями, що розраховуються самими банками, і передають їх до Головного процесінгового центру, який уводить і вивіряє кліринг, формуючи остаточні нетто-позиції членів НСМЕП окремо за електронним гаманцем, електронним чеком і комісійними.

Ці дані передаються до розрахункового банку, який об’єднує клірингові нетто-позиції в одну для кожного банку і через систему електронних платежів НБУ (СЕП) проводить дебетування транзитних і, відповідно, кореспондентських рахунків банків (згідно з умовами договору з банком — членом НСМЕП, що мають дебетову клірингову позицію) і після цього кредитує банки, що мають кредитову позицію. Усі розрахунки між банківськими установами — членами НСМЕП виконуються лише в банківські дні в СЕП.

Для зменшення ризиків невиконання зобов’язань у разі неплатоспроможності емітентів або еквайрів у НСМЕП створюється й постійно підтримується страховий фонд.

У разі недостатності коштів страхового фонду з метою проведення своєчасних розрахунків члени НСМЕП можуть укладати з НБУ кредитні договори щодо їх рефінансування.

5.2 Сучасний стан розвитку платіжної системи України.

Перебіг подій валютно-фінансової кризи 2008 року в Україні продемонстрував необхідність підвищеної уваги центральних банків до таких факторів, як управління потоками банківської ліквідності, стимулювання внутрішніх заощаджень та забезпечення довіри до банківської системи. Це вивело на перше місце питання, що стосуються мінімізації ризиків і підвищення ефективності платіжно-розрахункової системи (ПРС) як забезпечення безперебійного процесу платежів в економіці.

За станом на 1 січня 2012 року учасниками СЕП були 694 установи. У 2011 році 91 учасник СЕП (13 % від загальної кількості учасників СЕП) виконував початкові платежі в режимі реального часу. У цьому ж році учасниками СЕП здійснено 332 865 тис. початкових платежів та надіслано електронних розрахункових повідомлень на суму 10 319 654 млн грн, що на 1 % менше за кількістю та на 30 % більше за сумою, ніж у 2010 році.

Найбільшим попитом серед учасників СЕП користувалася третя модель обслуговування кореспондентського рахунку, за якою юридична особа має консолідований кореспондентський рахунок і внутрішньобанківську міжфілійну платіжну систему, що забезпечує проведення переказу коштів між філіями банку та взаємодію із СЕП для здійснення міжбанківського переказу коштів філіями банку. У 2011 році учасники СЕП, які працювали за цією моделлю, провели 178 297 тис. початкових платежів та електронних розрахункових повідомлень (54 % від загального обсягу), що на 7 127 тис. (на 3,8 %) менше, ніж у 2010 році. Середньоденний залишок коштів на рахунках учасників СЕП становив 24,2 млрд грн. Середньодобовий коефіцієнт обігу коштів за рахунками учасників СЕП становив 1,7 [1].

Аналіз статистичних даних роботи СЕП щодо переказу коштів між банками свідчить про те, що система протягом 2011 року задовольняла потреби її учасників у переказі коштів. Однак необхідність реформування ПРС зумовлена такими факторами:

процесами розвитку у фінансовому й нефінансовому секторах економіки, що формують нові потреби в платіжних інструментах і послугах та створюють нові можливості їх використання, а саме появу нових банківських продуктів і послуг, створюють нові умови конкуренції, збільшують доступність фінансових послуг;

усвідомленням зростаючих ризиків платіжної системи;

значним рівнем відкритості економіки України та процесами входження країни в європейський платіжний простір [2].

У період структурних трансформацій України стратегія розвитку платіжної системи має бути спрямована на чітке визначення ролі банківського сектору та НБУ в розвитку платіжної системи; ефективне планування й реалізацію реформ у сфері розвитку СЕП-2; розвиток інституційної структури, необхідної для забезпечення стабільності платіжної системи; розробку надійної та ефективної платіжної інфраструктури.

Слід наголосити на тому, що розвиток СЕП-2 є комплексним процесом, який має базуватися на потребах національного фінансового сектору. Реформування СЕП-2 залежить від паралельного розвитку банківської системи, інституційної взаємодії у сфері платіжних послуг і платіжних інфраструктур, а отже, має бути результатом спільних зусиль банківського сектору, НБУ, органів державного регулювання та інших зацікавлених сторін [3].

У зв’язку із законодавчо визначеною відповідальністю НБУ за стійкість національної валюти йому належить центральна роль у розвитку використання грошей як ефективного засобу платежу. НБУ може сприяти підвищенню ефективності й надійності СЕП-2 такими шляхами:

надавати та розвивати платіжні й кредитні послуги: емітуючи готівкові гроші як безпосередній платіжний документ і депозитні вимоги як розрахунковий актив для міжбанківських платежів; керуючи розрахунковими рахунками й надаючи розрахунковий кредит для учасників системи;

ініціювати, координувати, проводити дослідження і консультації щодо дизайну, функціонування СЕП-2 та розробляти відовідну політику і законопроекти щодо розвитку СЕП-2;

здійснювати моніторинг діючих і проектних ПРС, оцінювати їх надійність та ефективність; проводити консультації та давати рекомендації.

Провідну роль у реалізації зазначених напрямів відіграє НБУ, стимулюючи приватний сектор й органи управління до конкретних реформ [4].

Таким чином, за результатами проведеного дослідження можна зазначити, що для розвитку механізмів взаємодії при наданні платіжних послуг необхідною є активна діяльність НБУ щодо координації дії користувачів і провайдерів на окремих та взаємопов’язаних ринках платіжних послуг; створення умов для ефективного ціноутворення на ринку; забезпечення прозорого й ринкового інформування про платіжні інструменти та послуги; забезпечення справедливих і рівних можливостей та стимулів для участі фізичних осіб й організацій у діяльності ринків платіжних послуг.

Отже, ключовими напрямами розвитку системи роздрібних операційних платежів мають стати: підвищення доступності платіжних систем як протягом операційного дня, так і в просторі; розширення переліку стандартизованих паперових чи електронних інструментів, особливо інструментів кредитного переказу; підвищення безпечності та конфіденційності передачі платіжної інформації; удосконалення операційної взаємодії між пунктами роздрібної торгівлі для певних видів платіжних інструментів, зокрема між мережами платіжних карток і банкоматів.

Вирішення зазначених правових, технічних, економічних та організаційно-інституційних проблем у процесі вдосконалення НБУ і всієї банківської платіжно-розрахункової системи дозволить прискорити платежі, мінімізувати ризики їх проведення, оптимізувати рух коштів банків на кореспондентських рахунках, спрямувати ресурси, що вивільнилися, на фінансовий ринок і, зрештою, підвищити рентабельність діяльності банків, а отже, й ефективність монетарної політики.

Дата добавления: 2014-12-15; просмотров: 135 | Поможем написать вашу работу | Нарушение авторских прав |