Читайте также:

|

Инвестиции — долгосрочные вложения капитала с целью получения прибыли. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Виды инвестиций и их классификация:

Реальные инвестиции - вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность).

Можно выделить некоторые особенности реальных инвестиций:

- Все инвестиции в реальный сектор экономики вызывают необходимость для инвестиционных компаний формировать бюджет капиталовложений, что позволяет в определенной мере: создать эффективный механизм финансового контроля за поддержанием оптимального соотношения между неизбежными инвестиционными расходами и предполагаемыми доходами; с большей результативностью контролировать денежные потоки.

- Для осуществления реальных инвестиций требуется составление прогнозов финансово-хозяйственной деятельности предприятия и технико-экономическое обоснование инвестиционного проекта.

- Для реализации инвестиционных мероприятий необходимы разработка бизнес-плана инвестиционного проекта и проведение текущего и перспективного планирования.

- Необходимо разработать организационно-распорядительную структуру управления инвестиционными проектами, четко отражающую функциональные обязанности и права работников предприятия.

- Исходя из функций общего и финансового менеджмента, требуется разработка в системе управления инвестиционной деятельностью эффективного контроля, как процесса обеспечения достижения организацией своих целей: целевые установки предприятия, конкретные разработки бизнес-плана могут найти свое реальное воплощение лишь при установлении предварительного, текущего и заключительного контроля.

- Реальные тенденции имеют тенденцию к расширению в случае проведения государственными структурами адекватной инвестиционной политики, направленной на реализацию не только краткосрочных, но и долгосрочных социально-экономических целей развития.

- Требуется более широкое привлечение традиционных и нетрадиционных (специфических) источников финансирования капиталовложений.

- В отличие от финансовых (портфельных) инвестиций, вложения в реальный сектор экономики нуждаются в большем государственном регулировании и материальной поддержке.

1. Портфельные инвестици и - инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и пр., и не предусматривает со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги.

2. Прямые инвестиции - непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств.

3. Косвенные инвестиции - когда вложение средств опосредствуется другими лицами (инвестиционными фирмами и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями).

4. Краткосрочные инвестиции - вложения капитала на отрезок времени менее 1 года.

5. Среднесрочные инвестиции - вложения капитала на период от 1 до 5 лет.

6. Долгосрочные инвестиции - вложения капитала на срок свыше 5 лет.

7. Частные инвестиции - вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

8. Государственные инвестиции - вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

9. Смешанные инвестиции - долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц.

10. Иностранные инвестиции - вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

11. Совместные инвестиции - вложения, осуществляемые субъектами данной страны и иностранных государств.

12. Внутренние инвестиции - вложения средств в объекты инвестирования, расположенные в границах той или иной территории (страны).

13. Внешние инвестиции - вложения средств в объекты инвестирования за рубежом.

14. Валовые инвестиции - общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

15. Чистые инвестиции - вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Финансирование и инвестирование взаимосвязанные, но неидентичные категории. Если под финансированием подразумевается формирование и предоставление финансовых ресурсов для создания имущества, то под инвестированием - их использование и превращение в капитал.

Портфельная теория и ее практические приложения для инвестирования экономическими субъектами. Портфельная теория — инвестиционная теория, использующая статистические методы для определения предпочтительного риска портфеля ценных бумаг и оценки прибыли. В основе П.Т. лежит идея, что оценка, классификация, контроль прибылей и рисков производятся с позиции инвестирования именно тех ценных бумаг, которые находятся в портфеле владельца. П.Т. включает следующие основные элементы: оценку активов, инвестиционные решения, оптимизацию портфеля, оценку результатов.

Теорема Модельяни-Миллера — предположение о независимости рыночной цены предприятия от структуры корпоративных ценных бумаг (соотношения собственного (акционерного) и заёмного (эмиссия облигаций) капитала, условий выплат по выпущенным ценным бумагам и т.п.) для заданного потока дивидендов, при условии рациональности экономических субъектов и совершенстве рынка капитала.

Обоснование гипотезы состоит в следующем: если финансирование деятельности предприятия более выгодно за счет заёмного капитала, а не за счет собственных источников средств, то владельцы акций предприятия со смешанной структурой капитала предпочтут продать часть облигаций своего предприятия, использовав вырученные средства на покупку акций предприятия, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заёмного капитала. Одновременные операции с ценными бумагами предприятий с относительно высокой и относительно низкой долей заёмного капитала приведут в конце концов к тому, что цены таких предприятий будут примерно совпадать.

Обоснование гипотезы состоит в следующем: если финансирование деятельности предприятия более выгодно за счет заёмного капитала, а не за счет собственных источников средств, то владельцы акций предприятия со смешанной структурой капитала предпочтут продать часть облигаций своего предприятия, использовав вырученные средства на покупку акций предприятия, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заёмного капитала. Одновременные операции с ценными бумагами предприятий с относительно высокой и относительно низкой долей заёмного капитала приведут в конце концов к тому, что цены таких предприятий будут примерно совпадать.

Линия рынка капитала CLM - линия, каждая точка которой определяется соотношением безрискового актива и рыночного портфеля. Она представляет множество эффективных структур финансовых вложений при равновесии на рынке рисковых ценных бумаг. При равновесии на финн. рынках имущество рационального инвестора состоит из рыноч. портфеля опред. размера и вложений или задолженности на денежном рынке. Угол наклона CML отражает цену риска вложений на рынке рисковых активов: он показывает, на сколько повышается доходность имущества инвестора при увеличении на единицу их риска, который изменяется прямо пропорционально изменению доли рисковых активов в общей сумме имущества.

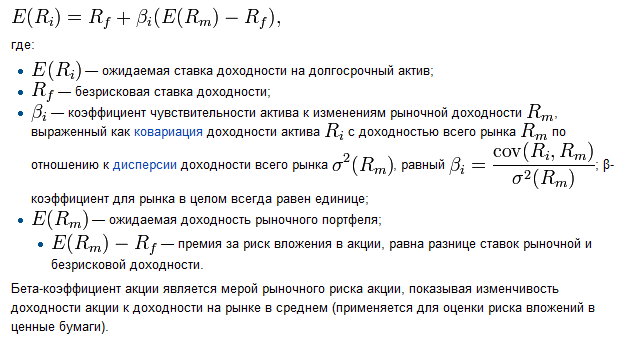

Оценки финансовых активов CAMP -модель оценки финансовых активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива. Теория оценки акций предполагает, что премия за риск растёт пропорционально β акции или инвест. портфеля.

Модель оценки долгосрочных активов имеет следующий вид:

1.4.4. Инвестиционные риски: виды, методы учета и способы защиты

Инвестиционный риск - риск обесценивания капиталовложений в результате действий органов государственной власти и управления. Инвестиционные риски классифицируют следующим образом:

· политический риск;

· производственный риск;

· коммерческий риск;

· финансовый риск;

· технический риск;

· отраслевой риск;

· инновационный риск.

Политический риск – это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики.

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства.

Финансовый риск — риск, связанный с вероятностью потерь финансовых ресурсов (денежных средств).

Финансовые риски подразделяются на три вида:

1. Pиски, связанные с покупательной способностью денег: инфляционные и дефляционные риски; валютные риски; риски ликвидности.

2. Pиски, связанные с вложением капитала (инвестиционные риски): риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования.

3. Pиски, связанные с формой организации хозяйственной деятельности организации: риски коммерческого кредита; оборотные риски.

К техническим рискам относятся:

· вероятность потерь вследствие отрицательных результатов научно-исследовательских работ;

· вероятность потерь в результате не достижения запланированных технических параметров в ходе конструкторских и технологических разработок;

· вероятность потерь в результате низких технологических возможностей производства, что не позволяет освоить результаты новых разработок;

· вероятность потерь в результате возникновения при использовании новых технологий и продуктов побочных или отсроченных во времени проявления проблем;

· вероятность потерь в результате сбоев и поломки оборудования.

Коммерческий риск – это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Отраслевой риск – это вероятность потерь в результате изменений в экономическом состоянии отрасли и степенью этих изменений как внутри отрасли, так и по сравнению с другими отраслями.

Инновационный риск – это вероятность потерь, возник. при вложении предпринимательской фирмой средств в производство новых товаров и услуг, которые, возможно, не найдут ожидаемого спроса на рынке.

Методы оценки инвестиционного риска:

· статистический анализ

· факторный анализ финансовых рисков

· метод экспертных оценок

· экономико-математическое моделирование

· + социально-экономический эксперимент

· + метод аналогий

PERT анализ – техника оценки ожиданий в отношении длительности (duration) задач проекта, проводимая на основе определения среднего весового значения трех оценок длительности - пессимистической, оптимистической и ожидаемой (то есть наиболее вероятной, при первичной оценке).

Бета-коэффициент (бета-фактор) — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Для диагностики вероятности банкротства используется несколько подходов, осн. на применении:

· а) трендового анализа обширной системы критериев и признаков;

· б) ограниченного круга показателей;

· в) интегральных показателей;

· г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.;

· д) факторных регрессионных и дискриминантных моделей.

Дата добавления: 2015-02-16; просмотров: 220 | Поможем написать вашу работу | Нарушение авторских прав |