Читайте также:

|

ПРУП «Борисовский хрустальный завод»

Основные показатели хозяйственной деятельности за 2012-2013 гг. предприятия ПРУП «Борисовский хрустальный завод» представлены в таблице 2.1.1

Таблица 2.1.1 – Основные экономические показатели хозяйственной деятельности

| Наименование показателя | 2012 г. | 2013 г. | Абсол. измен. (+,-) | Темп роста (%) | Относит. измен. (%) |

| 1. Объем производства продукции (работ,услуг) в фактических ценах млн. руб. | -27677 | 47,2 | -52,8 | ||

| 2. Затраты на производство продукции (работ,услуг), млн.руб. | -15842 | 78,4 | -21,6 | ||

| 3. Затраты на 1 тыс.руб производства продукции, руб. ((стр2/стр1)*1000) | 1402,9 | 2330,3 | +927,4 | 166,1 | +66,1 |

| 4. Выручка от реализации продукции (работ,услуг), млн.руб. | -15753 | 72,5 | -27,5 | ||

| 5. Себестоимость реализованной продукции (работ, услуг), млн.руб. | -16248 | -26 | |||

| 6. Прибыль от реализованной продукции (работ, услуг), млн.руб. | -21394 | -22951 | -1557 | х | х |

| 7. Чистая прибыль, млн.руб. | -25393 | -31870 | -6477 | х | х |

| 8. Рентабельность реализованной продукции, % | -28,5 | -38 | -9,5 | х | х |

| 9.Рентабельность продаж, % | -37,4 | -55,4 | -18 | х | х |

| 10. Среднегодовая стоимость основных производственных фондов, млн.руб. | +6 | ||||

| 11. Среднесписочная численность работающих, чел | -162 | 82,1 | -17,9 | ||

| 12.Среднегодовая производительность труда одного работника, млн.руб | 58,14 | 33,27 | -24,18 | 57,2 | -42,8 |

| 13. Среднегодовая производительность труда одного рабочего, млн. руб | 72,46 | 40,04 | -32,4 | 55,2 | -44,8 |

| 14.Среднегодовая зароботная плата одного работника, млн. руб | 114,8 | +14,8 | |||

| 15. Среднегодовая заработная плата одного рабочего, млн. руб. | 121,8 | +21,8 | |||

| 16. Фондоотдача основных средств, млн.руб. | 0,21 | 0,09 | -0,12 | 42,9 | -57,1 |

| 17.Удельный вес активной части ОС, | 60,9 | 58,4 | -2,5 | 95,9 | -4,1 |

Таким образом, из приведенной таблицы наблюдается отрицательная динамика по прибыли, в связи с падением спроса на изделия из хрусталя. Учитывая этот фактор, обьем производства продукции также сократился на 27677 млн. руб. в 2013 г. по сравнению с 2012 г.

Затраты на производство продукции снизились, в следствии уменьшилась себестоимость продукции. Отрицательным явлением наблюдается уменьшение выручки от реализации, прибыли от реализации, а также себестоимость от реализации в 2013 г., динамика этих показателей по сравнению с 2012 г. отрицательная. Причиной уменьшения данных показателей являются кризисные явления в экономике в 2012 г. в связи с которыми спрос на продукцию резко упал.

В 2013 году произошло дальнейшее сокращение объемов производства: осуществлялся выпуск только хрусталя, а также в незначительных объемах – флаконов из покупной медицинской трубки.

Падение объемов производства обусловило дальнейшее ухудшение показателей результативности текущей деятельности завода, а также явилось предпосылкой для дальнейшего сокращения численности персонала.

Однако в 2013 г. возможности реализации части запасов не предвиделось, так как предприятие реализовало меньше продукции, чем произвело, что говорит о том, что остаток нереализованной продукции ушел в запасы.

Показатель средней заработной платы не увеличивается, однако численность рабочих, в том числе численность основных рабочих по предприятию уменьшается, негативно сказывается на стабильности функционирования предприятия. Показатель оттока рабочей силы говорит о том, что на предприятии необходимо внедрять мероприятия по улучшению условий труда, а также материальные и нематериальные способы стимулирования работников.

Рентабельность реализованной продукции и рентабельность продаж в 2012 г. составили соответственно «минус» 28,5% и «минус» 37,4% соответственно, затраты на производство в расчете на 1 рубль произведенной и реализованной продукции – 1,40 рубля.

По результатам 2013 года рентабельность реализованной продукции составила «минус» 38%, затраты на производство в расчете на 1 рубль произведенной и реализованной продукции – 2,3 рубля.

Фондоотдача основных средств в 2013 году по сравнению с 2012 годом уменьшилась на 0,12 руб./руб., уменьшение обусловлено падением объема производства продукции на 27677 млн.руб.

2.2 Анализ платежеспособности ПРУП «Борисовский хрустальный завод»

Важными коэффициентами, отвечающими за финансовую устойчивость и надежность предприятия, являются коэффициенты платежеспособности.

Под платежеспособностью будем понимать – способность предприятия (организации) в полном объеме и своевременно расплачиваться по своим обязательствам.

Платежеспособность связана с ликвидностью. Анализ ликвидность позволяет провести оценку способности предприятия своевременно расплатиться по своим обязательствам перед кредиторами. Наличие большой доли внеоборотных активов и большой доли краткосрочных обязательств затрудняет маневренность предприятия при погашении займов, потому что данный вид активов низколиквидный. К ним относят здания, сооружения и т.д., что вызывает сложности при быстрой продаже и переводе в быстро ликвидные активы – денежные средства.

Для проведения анализа платежеспособности организации используются следующие коэффициенты:

1.коэффициент текущей ликвидности;

2.коэффициент быстрой ликвидности;

3.коэффициент абсолютной ликвидности [2].

Рассчитаем коэффициенты платежеспособности способом представленным в таблице 2.2.1

Таблица 2.2.1- Коэффициенты платежеспособности

| № | Коэффициент | Способ расчета | Нормативное значение | Комментарий | |

| Формула | По строкам БО | ||||

| Коэффициент текущей ликвидности (Ктл) |

| Ктл=

| >1,7 | Показывает, какую часть по кредитам и расчетам можно погасить, мобилизовав все оборотные средства | |

| Коэффициент быстрой ликвидности (Кбл) | Кбл=

| Кбл=

| >0,7 | Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам | |

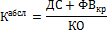

| Коэффициент абсолютной ликвидности(Кабсл) |

| Кабсл=

| >0,2-0,25 | Показывает, какую часть текущей краткосрочной задолженности компания может погасить в ближайшее время за счет денежных средств и иных наиболее ликвидных активов |

Примечания: КА – краткосрочные активы; КО – краткосрочные обязательства; ДС – денежные средства; ФВкр – краткосрочные финансовые вложения;

ДЗкр – краткосрочная дебиторская задолженность;

Рассчитанные данные коэффициентов платежеспособности по предприятию ПРУП «Борисовский хрустальный завод» отражены в приложении В.

В 2011 году коэффициент текущей ликвидности составил 1,1 и является ниже нормативного значения. В 2012 коэффициент текущей ликвидности снизился на 0,21 и составил 0,89. В 2013 году этот показатель снизился еще на 0,13 и составил 0,76. Это значит, что предприятие ПРУП «Борисовский хрустальный завод» не имеет возможности погашать свои краткосрочные обязательства за счет имеющихся у него краткосрочных активов.

В 2011 году коэффициент быстрой ликвидности составил 0,033, а в 2012 году - 0,016 т.е. меньше нормативного значения. В 2013 году коэффициент текущей ликвидности за счет увеличения дебиторской задолженности, и в частности за счет большого роста величины денежных средств, вырос на 0,064, и составил 0,08, что ниже нормативного значения. Полученные значения говорят о том, что предприятие не может быстро погасить краткосрочные обязательства за счет собственных средств, поскольку краткосрочные обязательства превышают величину собственных оборотных средств предприятия.

В 2011 году коэффициент абсолютной ликвидности составил 0,005, т.е. что ниже нормативного значения. В 2012 коэффициент текущей ликвидности за счет уменьшения величины денежных средств, снизился на 0,003, и составил 0,002, в 2013 году этот показатель составил 0,006,что ниже нормативного значения, а значит предприятие не может погасить задолженность немедленно.

Исходя из проведенного анализа коэффициентов платежеспособности, можно сказать о неплатежеспособности ПРУП " Борисовский хрустальный завод" так как коэффициент текущей ликвидности и коэффициент абсолютной ликвидности не находятся в пределах рекомендуемого значения.

Далее проведем факторный анализ коэффициента текущей ликвидности, коэффициента быстрой ликвидности и коэффициента абсолютной ликвидности и сделаем выводы по нему. Факторный анализ и выводы представлен в приложении Г.

Таким образом, из проведенного факторного анализа коэффициентов ликвидности можно сделать вывод, что ПРУП «Борисовский хрустальный завод» является не платежеспособным.

Для улучшения своей платежеспособности предприятию необходимо увеличивать сумму краткосрочных активов и денежных средств и уменьшать краткосрочные обязательства.

Дата добавления: 2015-04-20; просмотров: 196 | Поможем написать вашу работу | Нарушение авторских прав |