|

Читайте также: |

1. Коефіцієнт екстенсивного навантаження устаткування ( ) – показник ступеня використання можливого часу роботи устаткування, що обчислюється як відношення фактичного часу роботи устаткування до розрахункового періоду.

) – показник ступеня використання можливого часу роботи устаткування, що обчислюється як відношення фактичного часу роботи устаткування до розрахункового періоду.

,

,

де  - фактичний час роботи устаткування, год;

- фактичний час роботи устаткування, год;

- календарний час роботи за той самий період, год.

- календарний час роботи за той самий період, год.

2. Коефіцієнт інтенсивного навантаження устаткування ( ) – показник ступеня використання потужності устаткування протягом його фактичної роботи, що обчислюється як відношення середньої фактичної продуктивності до паспортної.

) – показник ступеня використання потужності устаткування протягом його фактичної роботи, що обчислюється як відношення середньої фактичної продуктивності до паспортної.

,

,

де  - фактичний обсяг продукції, виробленої за допомогою устаткування (активної частини основних засобів), натуральні чи вартісні одиниці;

- фактичний обсяг продукції, виробленої за допомогою устаткування (активної частини основних засобів), натуральні чи вартісні одиниці;

- максимально можливий обсяг продукції, який можливо одержати від активної частини засобів, натуральні чи вартісні одиниці.

- максимально можливий обсяг продукції, який можливо одержати від активної частини засобів, натуральні чи вартісні одиниці.

3. Коефіцієнт інтегрального навантаження устаткування ( ) – показник, що виражає ступінь використання устаткування за загальним обсягом виконаної ним роботи та визначається як добуток коефіцієнтів екстенсивного та інтенсивного навантаження устаткування.

) – показник, що виражає ступінь використання устаткування за загальним обсягом виконаної ним роботи та визначається як добуток коефіцієнтів екстенсивного та інтенсивного навантаження устаткування.

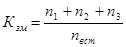

4. Коефіцієнт змінності – показує наскільки ефективно використовується обладнання.

,

,

де  - кількість одиниць устаткування, яке працювало відповідно в першу, другу та третю зміни;

- кількість одиниць устаткування, яке працювало відповідно в першу, другу та третю зміни;

- кількість встановленого устаткування;

- кількість встановленого устаткування;

- середня тривалість роботи устаткування в першу, другу та третю зміни, год;

- середня тривалість роботи устаткування в першу, другу та третю зміни, год;

- тривалість зміни, год.

- тривалість зміни, год.

[1] Економіка підприємства: курс лекцій: у 2 кн. / під заг. ред. П. В. Круша, К. В. Шелехова, - К.: НТУУ «КПІ», 2012. – Кн. 1. Структура, продукція, ресурси. – Ч. 2. – 354 с.

[2] Економічна енциклопедія: У трьох томах. Т.1 / Редкол.: … С.В. Мочерний (відп. ред.) та ін. – К.: Видавничий центр «Академія», 2000 – 864 с. ISBN 966-580-074-4. ISBN 966-580-077-9 (Т. 1).

[3] http://zakon4.rada.gov.ua/laws/show/z0288-00 - Про затвердження Положення (стандарту) бухгалтерського обліку 7 «Основні засоби».

[4] http://zakon4.rada.gov.ua/laws/show/z0288-00 - Про затвердження Положення (стандарту) бухгалтерського обліку 7 «Основні засоби».

[5] http://zakon2.rada.gov.ua/laws/show/2755-17 - Податковий кодекс України.

Лекція 3

Основні засоби (ОЗ)

1. Поняття та класифікація ОЗ

2. Види вартісної оцінки ОЗ

3. Спрацювання та відтворення ОЗ

4. Амортизація ОЗ

5. Ефективність використання ОЗ

Дата добавления: 2014-12-15; просмотров: 113 | Поможем написать вашу работу | Нарушение авторских прав |