Читайте также:

|

В современной экономике существует особая форма капитала – денежный, или ссудный капитал, предоставляемый в распоряжение предпринимателей, занятых производственной или коммерческой деятельностью. В условиях развитого товарного хозяйства возникает рынок ссудных капиталов. Владельцы ссудного капитала сосредотачивают у себя временно свободные денежные средства. Они обращают в кредитные средства часть стоимости основного капитала в виде амортизационных средств, часть оборотного капитала (так как между реализацией продукции и покупкой сырья и материалов существует некоторый временный разрыв), часть фонда заработной платы (формирующуюся по мере продажи готовой продукции), не занятые в деле деньги предпринимателей и других слоев населения; используют пенсионные, страховые и иные фонды. С ростом уровня жизни в развитых странах значительно выросла величина денежных сбережений населения, которые они, как правило, хранят в банках.

Источники ссудного капитала:

фонд амортизации;

фонд заработной платы;

накопление капитала;

денежные накопления населения;

иные временно свободные денежные средства.

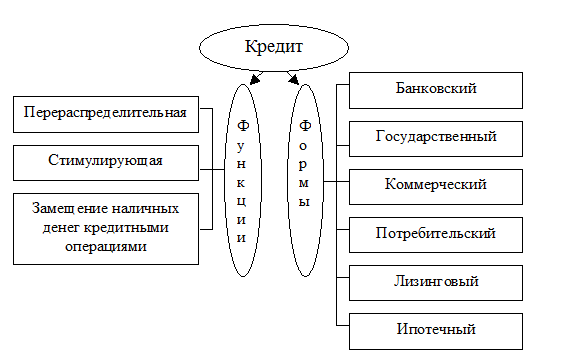

Основными формами кредита являются коммерческий и банковский. Они различаются по составу участников, объектам кредитования, величине процента и сфере использования.

Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа.

Банковский кредит имеет универсальный характер и выдается в виде денежных ссуд (рис. 8.1). В сфере кредитных отношений распространены и другие их формы:

а) потребительский кредит (продажа отдельным лицам товаров через различные магазины с отсрочкой платежа);

б) ипотечный кредит (долгосрочный заем под залог недвижимости – земли, зданий);

в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг);

|

Денежный капитал, переданный в ссуду, превращается в ссудный капитал. Ставка ссудного процента есть цена, уплачиваемая за использование денег.

Если имеет место инфляция, то присутствуют различия между денежной, или номинальной, и реальной ставкой процента.

Номинальная ставка – это процентная ставка, выраженная в рублях по текущему периоду.

Реальная ставка – это процентная ставка, выраженная в рублях с поправкой на инфляцию. Реальная ставка процента имеет важное значение для принятия решений об инвестициях.

Реальная ставка процента равна номинальной ставке процента минус уровень инфляции.

Предложение денежного (ссудного) капитала, при равенстве прочих условий, зависит от предложения денег вообще в данном обществе. В каждый период в обществе имеется определенный объем денег, поэтому на графике (рис. 8.2) предложение денег Sm1 выглядит как вертикальная прямая, характеризуя абсолютную неэластичность денег. Конечно, определенные причины, например дополнительная эмиссия денег, могут изменить предложение денег, но в этом случае на графике спроса и предложения денег на денежном рынке произойдет перемещение прямой Sm1.

Рис.8.1. Формы и функции кредита

Ставка процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала, отданного в ссуду

(рис. 8.2).

|

|

|

|

|

|

|

Рис. 8.2. Определение ставки ссудного процента на денежном рынке

Кривая спроса на деньги имеет наклонный вид слева направо и отражает определенную эластичность спроса. Спрос на деньги определяется, прежде всего, размером делового спроса. Кроме того, спрос на деньги зависит от курса акций, облигаций и доходов от других видов инвестиций.

Дата добавления: 2015-02-16; просмотров: 69 | Поможем написать вашу работу | Нарушение авторских прав |