Читайте также:

|

Основные фонды могут оцениваться и учитываться в натуральном и стоимостном выражении.

Учет и оценка в натуральном выражении служит для определения производственной мощности предприятия, составления баланса, машин и оборудования.

Учет в стоимостном выражении позволяет определить структуру, динамику, стоимость основных фондов на конкретный момент времени, а также размер амортизационных отчислений.

Виды стоимостной оценки:

1) Первоначальная стоимость – это затраты на строительство зданий, сооружений или приобретение машин и оборудования, включая расходы по транспортировке, доставке, монтажу.

2) Восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях. Она показывает во сколько бы обошлось приобретение действующих основных фондов, созданных в разные годы.

3) Остаточная стоимость представляет собой разность между первоначальной (восстановительной) стоимостью основных фондов и суммой их износов.

Ликвидационная стоимость – это стоимость основных фондов после их ликвидации за вычетом затрат на реализацию и демонтаж.

Показатели использования основных фондов и фондовооруженности труда

Фондоотдача, фондоемкость, фондовооруженность являются основными показателями уровня использования основных фондов. Экономическим эффектом улучшения использования основных фондов является рост производительности общественного труда. Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф – полная среднегодовая стоимость основных фондов.

Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи. Самостоятельное значение имеет показатель фондоотдачи по активной части основных фондов:

где Фа – полная среднегодовая стоимость активной части основных фондов.

В статистической практике вычисляют и обратную величину – фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции:

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда:

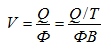

где: Т–среднесписочная численность рабочих. Этот показатель характеризует степень оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (выработку) W=Q/T. Разделив числитель и знаменатель формулы фондоотдачи на Т получим – фондоотдача равна выработке, деленной на фондовооруженность:

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Дата добавления: 2015-02-16; просмотров: 161 | Поможем написать вашу работу | Нарушение авторских прав |