Читайте также:

|

В качестве показателей оценки достаточности капитала банковское сообщество и органы надзора в основном используют две группы коэффициентов:

• первая группа строится на основе отношения собственного капитала (в различном составе) к общей сумме депозитов (вкладам);

• вторая группа строится на соотношении капитала (во всевозможных модификациях) и активов (различного состава), взвешенных по риску.

Отношение собственного капитала к вкладам базируется на рассмотрении капитала в качестве средства защиты кредиторов.

Количественные значения данной группы коэффициентов имеют следующие характеристики:

• оптимальность носит не дискретный, а интервальный характер;

• точечные значения определяются:

— стадией социально-экономического развития, фазой экономического цикла;

— объемом денежной массы, темпом инфляции;

— уровнем сбережений населения и степенью конкуренции (концентрации банковских учреждений).

Эмпирически сложилось представление, что оптимальное значение должно колебаться в интервале от 0,08 до 0,2.

Во второй трети XX в. взгляды регулирующих органов на адекватность капитала коренным образом изменились.

Господствующим стало мнение, что потребность в капитале зависит не от депозитов, а от качества активов: достаточность капитала должна указывать на то, какие убытки может понести банк без ущерба для интересов вкладчиков и прочих кредиторов.

Капитал стал рассматриваться в первую очередь в качестве амортизатора, буфера, помогающего преодолеть падение реальной стоимости активов.

На сегодня существует три основных варианта расчета показателя достаточности капитала:

1. Капитал как балансовый показатель (рассчитанный на основе общепринятых принципов бухгалтерского учета).

Однако в периоды, когда стоимость кредитов и ценных бумаг значительно меняется, балансовая стоимость капитала является плохим индикатором достаточности капитала для защиты от текущего риска.

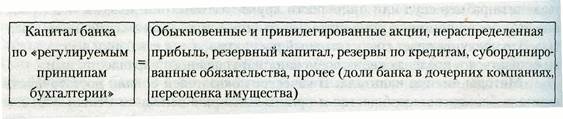

2. Капитал как инструмент регулирования деятельности банка (рассчитанный на основе регламентации органов банковского надзора об источниках средств, которыми банк может распоряжаться для покрытия возникающих в его деятельности рисков).

Капитал по установленным методикам соответствующими регулирующими органами рассчитывается следующим образом:

Приведенная формула показывает, что регулирующие инстанции, заинтересованные в надежности банка, включая в определение капитала долговые обязательства, доли банка в дочерних компаниях и резервы для компенсации кредитов, переоценивают действительное финансовое положение банков и таким образом вводят себя и общественность в заблуждение.

3. Капитал как рыночный показатель (рассчитанный на основе рыночной

стоимости требований и обязательств).

стоимости требований и обязательств).

В российской практике метод оценки капитала по рыночной стоимости нашел свое выражение в виде расчета собственного капитала на основе чистых активов.

Оценка капитала по методу рыночной стоимости является более приемлемой с позиций инвесторов и вкладчиков, а также при анализе надежности банковской системы в целом, поскольку показывает изменение размера капитала в динамике. Однако такая оценка приемлема только для крупных банков, активы которых широко обращаются на рынке. Рыночная стоимость капитала мелких банков труднее поддается измерению, так как их активы ограниченно представлены на рынке, что затрудняет использование этого метода для измерения величины капитала. Однако такая оценка капитала хорошо отражает реальную защищенность каждого банка от риска банкротства. Когда капитал банка измеряется по его действительной рыночной стоимости, вкладчики имеют больше возможности для оценки достаточности средств банка, необходимых для возврата вложенных ими денежных средств, и, таким образом, принимать более взвешенные решения о том, в какой банк поместить свои вклады. Вместе с тем измерение капитала по «регулируемым принципам бухгалтерии» продолжает оставаться преобладающим в современной банковской практике.

Основными дискуссионными вопросами являются определение инстанции,

устанавливающей стандарты капитала для банков — рынок или регулирующие

органы — и разумного объема банковского капитала.

Основными причинами регулирования банковского капитала являются:

• ограничение риска банкротства банков;

• поддержание общественного доверия к ним;

• ограничение потерь правительства, связанных со страхованием банков.

Рынок не способен одновременно решить эти три задачи, поскольку он не может оценить влияние банкротства на стабильность банковской системы и издержки страхового фонда, связанные с банкротствами.

Финансовые рынки на различные степени банкротства банков отвечают прежде всего уменьшением стоимости обязательств и акционерного капитала более рисковых банков. Но такое дисциплинирующее воздействие рынка на мелкие и средние банки, ценные бумаги которых не обращаются на рынке, установить не представляется возможным.

Регулирующие органы при оценке адекватности капитала используют не только результаты структурного и динамического анализа состояния капитала банка и соблюдение минимального уровня, но и экспертные заключения.

Экспертный метод оценки адекватности величины капитала банка включает следующие характеристики: качество управления, уровень ликвидности активов, динамику прибыльности, качество собственности, качество ведения операций, динамику размера депозитов, местные условия.

Несмотря на то что адекватность величины капитала банка оценивается относительно его собственного внутреннего и внешнего положения, участившиеся банкротства побудили регулирующие органы установить минимальные требования к величине капитала для всех банков независимо от их собственной внутренней и рыночной ситуации.

Дата добавления: 2015-09-10; просмотров: 157 | Поможем написать вашу работу | Нарушение авторских прав |