Читайте также:

|

Построение бюджета денежных средств

Бюджет - это годовой финансовый план предприятия. Он состоит в основном из прогнозного отчета о прибылях и убытках, прогнозного балансового отчета и кассового плана. Бюджет является инструментом как для планирования так и контроля. В самом начале периода действия бюджет представляет собой план или норматив; в конце периода действия он служит средством контроля, с помощью которого руководство может определить эффективность действий и составить план мероприятий по совершенствованию деятельности предприятия в будущем. Бюджет классифицируется по двум основным категориям: Текущий бюджет, который состоит из: плана сбыта - отправной точки при подготовке главного бюджета; производственного плана; сметы прямых затрат на материалы; сметы прямых затрат на оплату труда; сметы общезаводских накладных расходов; сметы торговых и административных расходов; прогнозного отчета о прибылях и убытках; Финансовый бюджет состоит из: кассового плана; прогнозного балансового отчета. Основные этапы подготовки бюджета: Подготовка прогноза продаж. Определение ожидаемого объема производства. Расчет производственных затрат и эксплуатационных расходов. Определение движения денежных средств и других финансовых показателей. Составление планируемых финансовых отчетов. Стадии планирования и осуществления контроля: Постановка целей Планирование на долгосрочную перспективу Планирование на краткосрочную перспективу Осуществление контроля. Планирование может осуществляться в централизованном порядке, но для многих предприятий характерна децентрализация, то есть предоставление менеджерам свободы при принятии решений. Преимуществами децентрализованного планирования являются: Повышение эффективности процесса принятия решений. Мотивация. Совершенствование управления. Влияние на стратегию. Потенциальными проблемами в этом случае могут быть: Потеря контроля. Стоимость информации. При составлении бюджетов могут быть использованы два основных подхода: приростной, т.е. за основу берутся показатели прошлого отчетного периода и увеличиваются на индекс инфляции данного отчетного периода, а также подход без учета приращений, т.е. когда при составлении бюджетов учитываются прогнозные нормы, нормативы, а также данные заключенных договоров, маркетинговых исследований на отчетный год.

Эссе. Планирование наличного денежного оборота

По своему экономическому содержанию наличный денежный оборот — процесс непрерывного движения наличных денег, часть денежного оборота. Наличное денежное обращение характеризуется использованием наличных денег в функции средства обращения и платежа, опосредствующей оплату товаров, оказываемых услуг и другие платежи. По величине наличный денежный оборот — совокупность платежей наличными деньгами за определенный период времени. Именно этот оборот обслуживает в большей части формирование доходов и расходов населения. Наличные деньги начинают свое движение из касс банков, прежде всего из Национального банка как эмиссионного центра. Из оборотных касс этого банка они поступают в коммерческие банки. Предприятия, организации, предприниматели за счет имеющихся на их счетах средств или предоставленного кредита получают наличные деньги в кассах коммерческих банков. Эти денежные суммы предназначены для выплаты заработной платы и приравненных к ним платежей и осуществления других платежей наличными деньгами. Часть наличных денег из касс банков может продаваться другим банкам, а также непосредственно выплачиваться населению (проценты по вкладам, выплата пенсий, пособий, дивидендов и др.). Из касс предприятий, организаций, индивидуальных предпринимателей производятся выплаты населению наличных денег, полученных по целевому назначению в банках. Незначительные суммы используются для расчетов наличными деньгами между предприятиями, организациями. Следующий этап движения наличных денег — расходование (использование) их населением на покупку товаров, оплату услуг, в качестве платежей в пользу государства и других юридических и физических лиц. Расходование части денег может быть отложено (сбережения населения) в организованной и неорганизованной формах. От населения наличные деньги вновь поступают в кассы предприятий, организаций, но последние не могут ими воспользоваться для денежных расчетов, минуя банк и должны сдавать в банк для зачисления на счета. Таким образом, наличные деньги, начав свое движение из касс банков, пройдя все каналы обращения, возвращаются обратно в банки, чтобы начать новый оборот. В процессе организации денежного оборота решаются такие важные экономические задачи, как:

- определение общего объема налично-денежного оборота, его структуры; изучение складывающихся тенденций;

- направление и регулирование денежных потоков;

- размещение денежной массы по территории страны;

- определение массы денег в наличной форме, находящейся в обращении, величины денежных агрегатов;

- установление уровня инкассации выручки, другие методы мобилизации банками наличных денег;

- расчет эмиссионного результата за (на) определенный период и др.

П. д. о. оказывает активное воздействие на планомерное формирование всего воспроизводственного процесса. «... Оборот денежный... прекрасно проверяет удовлетворительность оборота страны...»,— подчёркивал В. И. Ленин, анализируя специфически синтетический характер показателей и пропорций денежного обращения, их внутреннюю связь с основными факторами производства. П. д. о. обеспечивает необходимое соответствие между денежной и товарной массами в обращении. Для П. д. о. важное значение имеет плановая увязка денежных доходов и расходов населения и прежде всего платёжеспособного спроса с товарными ресурсами, выделяемыми для продажи населению. Поэтому П. д. о. во многом зависит от планирования производства и распределения совокупного общественного продукта и национального дохода

Планирование совокупного денежного потока.

Совокупный денежный поток - сумма денежных потоков от операционной, инвестиционной и финансовой деятельности предприятия.

Совокупный денежный поток должен стремиться к нулю, т. к. отрицательное сальдо по одному виду деятельности компенсируют положительным сальдо по другому его виду.

К процессу управления совокупным денежным потоком предъявляют следующие требования:

продавать как можно больше и по различным ценам. Цена продажи включает в себя не только реальные денежные расходы, но и амортизацию основных средств и нематериальных активов (некассовую статью), которая на практике увеличивает денежный поток, а также прибыль продавца;

как можно больше ускорять оборачиваемость оборотных активов, избегая их дефицита, что может привести к снижению объема производства и продажи товаров;

как можно быстрее собирать денежные средства у дебиторов, не забывая, что чрезмерные требования ко всем покупателям могут привести к падению будущего объема продаж. Для ускорения получения денег от дебиторов целесообразно использовать скидки с цен на товары и услуги;

постараться достичь приемлемых сроков выплаты кредиторской задолженности без ущерба для текущей и будущей деятельности предприятия, использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

Одна из главных проблем, стоящих перед любым новым предприятием — правильное планирование денежных потоков. Рентабельные предприятия терпят банкротство из-за того, что в определенный момент у них не хватило денежной наличности. Денежная наличность — это разность между реальными денежными поступлениями и выплатами. Изменяется объем денежной наличности только тогда, когда предприятие фактически получает платеж или само производит выплату финансовых средств. Таким образом, нельзя только по уровню прибыли судить о мере финансовой устойчивости предприятия. Главная задача плана денежных поступлений и выплат — спланировать синхронность поступления и расходования денежных средств и таким образом поддержать текущую платежеспособность предприятия.

Назначение и роль оперативных финансовых планов состоит в определении конкретной текущей финансово-экономической ситуации, а именно: последовательности и сроков совершения финансовых операций при наиболее рациональном маневрировании собственными, привлеченными и заемными денежными ресурсами в целях получения наибольшего экономического эффекта.

Разработка плана денежных поступлений и выплат:

оказывает влияние на прогнозируемые потоки платежей по отношению к кредитным институтам, инвесторам;

позволяет контролировать ликвидность — избежать неликвидности или чрезмерной ликвидности;

инициирует разработку и реализацию соответствующих организационных и финансово-экономических мероприятий по балансированию платежных средств.

Оперативное финансовое планирование включает следующие элементы:

расчет денежных потоков на основе запаса платежных средств на начало периода;

поддержание текущего баланса денежных поступлений и выплат путем планирования выплат по месяцам;

расчет объемов внешнего финансирования и дефинансирования;

расчет резервов ликвидности для определения желаемого запаса платежных средств на конец периода.

Если в плане доходов и расходов были намечены конкретные финансовые цели, то, планируя движение денежных средств, определяется, когда конкретно и сколько денег поступит или будет уплачено по счетам, чтобы обеспечить нормальную деятельность предприятия.

Планирование поступлений и расходов поможет наиболее оптимально привлекать кредиты или, наоборот, выгодно вкладывать временно свободные денежные средства.

35. Определение целевого остатка денежных активов

Определение оптимального (целевого) остатка денежных средств (речь идет о совокупном остатке на банковских счетах и в кассе) представляет собой одну из основных задач финансового менеджера. Прежде всего возникает вопрос: почему наличные средства остаются свободными, а не используются в полном объеме, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ: потому, что денежные средства имеют абсолютную ликвидность по сравнению с ценными бумагами. В частности, облигацией невозможно расплатиться в магазине, такси и т. п. Только денежным средствам присуща абсолютная ликвидность. Цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток может быть крайне полезен, в обратном случае — наоборот. Финансовый менеджер должен определить размер запаса денежных средств, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам. В западной практике наибольшее распространение получили модели Баумоля и Миллера — Орра. Первая была разработана У. Баумолем в 1952 г. [Baumol], вторая — М. Миллером и Д. Орром в 1966 г. [Miller, Огг].

Модель Баумоля

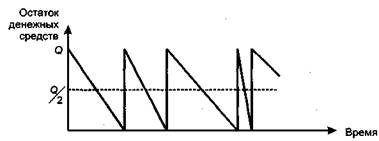

Один из наиболее ранних систематических подходов к управлению запасом денежных средств был предложен У. Баумолем в 1952 г. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает на рынке часть ценных бумаг, тем самым пополняя запас денежных средств до первоначальной величины. Таким образом, динамика средств на расчетном счете представляет собой пилообразный график (рис.

|

Рис. 18.8. Изменение остатка средств на расчетном счете (модель Баумоля)

Если финансовый менеджер берет на вооружение данную модель, несложно сформулировать рекомендации по управлению целевым остатком денежных средств:

• если единовременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, надо иметь относительно большой целевой остаток;

• если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, надо поддерживать относительно небольшой целевой остаток.

Модель Миллера - Орра

Модель Баумоля проста и приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания. Модель, разработанная М. Миллером и Д. Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как предприятию следует управлять своим денежным запасом, если невозможно с точностью предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

|

Западными специалистами разработаны другие подходы к управлению целевым остатком денежных средств; в частности, определенную известность получили модель Стоуна, представляющая собой развитие модели Миллера — Орра, и имитационное моделирование по методу Монте-Карло. Процедуры управления денежными средствами проработаны в теоретическом плане, но неочевидны с позиции практика. Поэтому при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений. Заметим также, что данный блок имеет очевидную ориентацию на систему внутрифирменного анализа и управления финансами.

36. Эссе.Модель ценообразования финансовых активов

В условиях неопределенности задача оценки инвестиции существенно усложняется, так как величины фактических денежных потоков становятся функциями факторов, являющихся случайными величинами. В этом случае для оценки результата вложения капитала применяются различные методы, в основе своей направленные на исследование влияния неопределенности на величину стоимости инвестиции. К подобным моделям относятся прежде всего модель дисконтирования денежных потоков при скорректированной на риск норме дисконтирования, модель ценообразования финансовых активов (САРМ), модель оценки опционов, модель арбитражного ценообразования (APT) и т.д.

Основные предпосылки и допущения САРМ.

Модель ценообразования финансовых активов была сформулирована в 1964 году В. Шарпом, а также Д. Линтнером и Ж. Моссэном на базе теории портфеля.

Прежде всего следует отметить, что САРМ является описательной моделью формирования цен финансовых активов на основе их текущего дохода и нормы прибыли. Основной идеей САРМ является предположение о том, что норма прибыли инвестиции является линейной функцией ассоциируемых с ней рисков:

где rs - норма прибыли по инвестиции s;

rrf - безрисковая норма;

rm - рыночная норма прибыли;

- показатель рыночного риска актива.

Линейная форма зависимости имеет место только в результате действия основных допущений модели, из которых для целей нашего анализа прежде всего, следует отметить следующие:

1. Инвесторы производят оценку инвестиционных портфелей, основываясь на ожидаемых величинах прибыли и их стандартных отклонениях за период владения.

2. Инвесторы никогда не бывают пресыщенными. При выборе между двумя портфелями они предпочтут тот, который при прочих равных условиях дает наибольшую ожидаемую прибыль.

3. Инвесторы не склонны к риску. При выборе между двумя портфелями они предпочтут тот, который при прочих равных условиях имеет наименьшее стандартное отклонение.

4. Инвестиционные активы бесконечно делимы.

5. Существует безрисковая процентная ставка, по которой инвестор может дать в долг или взять в долг денежные средства. При этом безрисковая ставка для всех инвесторов одинакова.

6. Налоги, операционные и трансакционные издержки отсутствуют.

7. Рыночная информация свободно и незамедлительно доступна для всех инвесторов.

8. Инвесторы одинаково оценивают прибыли, среднеквадратичные отклонения и ковариации прибылей активов.

Модель САРМ базируется на теории портфеля и описывает состояние рыночного равновесия, когда все инвесторы поступают одинаково и можно выявить соотношение между риском и прибылью каждого актива. При этом каждый инвестор владеет одинаковым набором рискованных активов и различными количествами берисковых инструментов заимствования или кредитования. Именно изменение доли безрисковых вложений позволяет инвесторам достигать желаемого соотношения риска и прибыли всего портфеля.

Определив основные "рамки", в пределах которых работает САРМ, перейдем к рассмотрению основных входящих в модель величин и методов их определения.

37. Эссе. Оценка инвест. проектов с неординарными денежными потоками

В инвестиционных проектах с неординарными денежными потоками чередуются оттоки и притоки денежных средств. В частности, вполне реальна ситуация, когда проект завершается оттоком капитала. Это может быть связано с необходимостью демонтажа оборудования, затратами на охрану окружающей среды и др. В этом случае некоторые из известных аналитических показателей оценки инвестиционных проектов с изменением исходных параметров могут меняться в неожиданном направлении, т.е. выводы, сделанные на их основе, могут быть не всегда корректными.

Возможны ситуации, когда проект имеет несколько положительных значений IRR (внутренняя норма прибыли), тогда оценка целесообразности принятия проекта возможна только с помощью критерия NPV (чистая дисконтированная стоимость). Не исключена и такая ситуация, когда анализируемый проект не имеет действительных значений IRR. Приходится пользоваться другими критериями.

Относительные критерии (в частности, IRR) весьма популярны на практике. Основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, не является критическим и может быть преодолен. Соответствующий аналог IRR, который может применяться при анализе любых проектов, назвали модифицированной внутренней нормой прибыли (MIRR). В литературе описаны варианты построения MIRR. Рассмотрим один из них.

Алгоритм расчета предусматривает выполнение нескольких процедур. Прежде всего рассчитываются суммарная дисконтированная стоимость всех оттоков и суммарная наращенная стоимость всех притоков, причем и дисконтирование, и наращение осуществляются по цене источника финансирования проекта. Наращенная стоимость притоков называется терминальной стоимостью. Далее определяется ставка дисконтирования, уравнивающая суммарную приведенную стоимость оттоков и терминальную стоимость. Итак, общая формула расчета:

n n-k

OF SUM IF (1 + r)

n k k=0 k

SUM -------- = -----------------,

k=0 k n

(1 + r) (1 + MIRR)

где OF - отток денежных средств в k-м периоде (абсолютная величина);

k

IF - приток денежных средств в k-м периоде;

k

r - стоимость источника финансирования проекта;

n - продолжительность проекта.

Заметим, что формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков.

Критерий MIRR в полной мере согласуется с критерием NPV и потому может быть использован для оценки независимых проектов. Что касается альтернативных проектов, то противоречия между критериями NPV и MIRR могут возникать, если проекты существенно разнятся по масштабу, т.е. значения элементов у одного потока значительно больше по абсолютной величине, чем у другого, либо проекты имеют разную продолжительность. В этом случае вновь рекомендуется применять критерий NPV, не забывая одновременно об учете рисков.

38. Эссе. Модифицированная внутренняя норма прибыли

Относительные критерии (в частности, 1RR) весьма популярны на практике. Оказалось, что основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, не является критическим и может быть преодолен. Соответствующий аналог IRR, который может применяться при анализе любых проектов, назвали модифицированной внутренней нормой прибыли {MJRR). В литературе описаны варианты построения MIRR, один из них имеет следующую логику.

Алгоритм расчета предусматривает выполнение нескольких процедур. Прежде всего рассчитываются суммарная дисконтированная стоимость всех оттоков и суммарная наращенная стоимость всех притоков, причем и дисконтирование, и наращение осуществляются по цене источника финансирования проекта Наращенная стоимость притоков называется терминальной стоимостью Далее определяется ставка дисконтирования, уравнивающая суммарную дисконтированную стоимость оттоков и суммарную наращенную стоимость оттоков, которая в данном случае представляет собой MIRR Итак, общая формула расчета

|

где OFk — отток денежных средств в k-м периоде (абсолютная величина); IFk — приток денежных средств в k-м периоде; r— стоимость источника финансирования проекта; п — продолжительность проекта.

Заметим, что формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков. Для демонстрации последовательности вычислений рассмотрим пример.

Рассмотрим три случая, когда стоимость капитала равна соответственно 5%, 10% и 20%. СС = 5% Дисконтированная стоимость оттоков по абсолютной величине

Поскольку значение MIRR меньше стоимости капитала, проект следует отвергнуть.

СС = 10%

В этом случае MIRR = 10,04% Поскольку его значение превосходит значение стоимости капитала, проект следует принять.

СС = 20%

В этом случае MIRR = 19,9% Поскольку его значение меньше значения стоимости капитала, проект следует отвергнуть.

Итак, критерий MIRR в полной мере согласуется с критерием NPV и потому может быть использован для оценки независимых проектов. Что касается альтернативных проектов, то противоречия между критериями NPV и MIRR могут возникать, если проекты существенно разнятся по масштабу, т. е. значения элементов у одного потока значительно больше по абсолютной величине, чем у другого, либо проекты имеют разную продолжительность. В этом случае вновь рекомендуется применять критерий NPV, не забывая одновременно об учете рисковости денежного потока.

Анализ проектов разной продолжительности

В практике вполне вероятна ситуация, когда необходимо сравнивать проекты разной продолжительности. Речь может идти как о независимых, так и об альтернативных проектах. В частности, сравнение независимых проектов может иметь место, когда заранее не известен объем доступных источников финансирования. В этом случае проводится ранжирование проектов по их приоритетности, т. е. по мере появления финансовых возможностей проекты последовательно принимаются к внедрению. По показателям NPV, взятым из бизнес-планов, проводить сравнение некорректно. В этом случае используют способ расчета NPV приведенных потоков, который заключается в следующем: определяется наименьшее общее кратное (НОК) сроков действия анализируемых проектов Z=HOK (i, j); рассматривая каждый из проектов как повторяющийся некоторое число раз (n) в период Z, определяют суммарный NPV для каждого из попарно сравнивающихся проектов по формуле:

где NPV(i) — чистый приведенный эффект исходного проекта (взятого бизнес-плана); i – продолжительность действия проекта;

r – процентная ставка (или рентабельность проекта);

– коэффициент дисконтирования; n – число повторений проекта в период Z.

– коэффициент дисконтирования; n – число повторений проекта в период Z.

Дата добавления: 2015-04-11; просмотров: 91 | Поможем написать вашу работу | Нарушение авторских прав |