Читайте также:

|

Пример 1

Требуется:

1. Оценить следующую структурную модель на идентификацию:

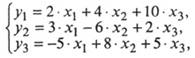

2. Исходя из приведенной формы модели уравнений

найти структурные коэффициенты модели.

Решение

1. Модель имеет три эндогенные (у1, у2., у3) и три экзогенные (х1, x2, x3) переменные.

Проверим каждое уравнение системы на необходимое (Н) и достаточное (Д) условия идентификации.

Первое уравнение.

Н: эндогенных переменных - 2 (у1, отсутствующих экзогенных - 1

Выполняется необходимое равенство: 2 = 1 + 1, следовательно, уравнение точно идентифицируемо.

Д: в первом уравнении отсутствуют y2 и х2 Построим матрицу из коэффициентов при них в других уравнениях системы:

| Уравнение | Отсутствующие переменные | |

| y2 | x2 | |

| Второе | -1 | a22 |

| Третье | b32 |

Det A = -l · 0 -b32 · a22 ≠ 0.

Определитель матрицы не равен 0, ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации, и первое уравнение точно идентифицируемо.

Второе уравнение.

Н: эндогенных переменных - 3 (у1 у2, у3), отсутствующих экзогенных - 2 (х1, x3).

Выполняется необходимое равенство: 3 = 2 + 1, следовательно, уравнение точно идентифицируемо.

Д: во втором уравнении отсутствуют х1 и x3- Построим матрицу из коэффициентов при них в других уравнениях системы:

| Уравнение | Отсутствующие переменные | |

| x1 | x3 | |

| Первое | a11 | a13 |

| Третье | a31 | a33 |

Det А = а11 · a33 - a31 · a13≠ 0

Определитель матрицы не равен 0, ранг матрицы равен 2, следовательно, выполняется достаточное условие идентификации, и второе уравнение точно идентифицируемо.

Третье уравнение.

Н: эндогенных переменных - 2 (у2, y3),

отсутствующих экзогенных -1 (x2).

Выполняется необходимое равенство: 2 = 1 + 1, следовательно, уравнение точно идентифицируемо.

Д: в третьем уравнении отсутствуют у1 и х2 Построим матрицу из коэффициентов при них в других уравнениях системы:

| Уравнение | Отсутствующие переменные | |

| y1 | x2 | |

| Первое | -1 | |

| Второе | b21 | а22 |

Det A = -l · a22-a21 ·0≠ 0.

Определитель матрицы не равен 0, ранг матрицы равен 2, следовательно, выполняется достаточное условие идентификации, и третье уравнение точно идентифицируемо.

Следовательно, исследуемая система точно идентифицируема и может быть решена косвенным методом наименьших квадратов.

2. Вычислим структурные коэффициенты модели:

1) из третьего уравнения приведенной формы выразим х2 (так как его нет в первом уравнении структурной формы):

x2 =

| y3+5 · x1 - 5·x3 |

.

Данное выражение содержит переменные у^ х\ и х3, которые нужны для первого уравнения структурной формы модели (СФМ). Подставим полученное выражение х2 в первое уравнение приведенной формы модели (ПФМ):

y1 = 2·x1 + 4 ·

| y3 + 5·x1 - 5 · x3 |

+ 10 · x3 ⇒

y1 = 0,5 · y3 + 4,5 · x1 + 7,5 · x3 - первое уравнение СФМ;

2) во втором уравнении СФМ нет переменных х\ и дез. Структурные параметры второго уравнения СФМ можно будет определить в два этапа:

Первый этап: выразим х\ в данном случае из первого или третьего уравнения ПФМ. Например, из первого уравнения:

x1 =

| y1 - 4 · x2 - 10 · x3 |

= 0,5·y1 - 2·x2-5·x3.

Подстановка данного выражения во второе уравнение ПФМ не решило бы задачу до конца, так как в выражении присутствует x3, которого нет в СФМ.

Выразим x3 из третьего уравнения ПФМ:

x3 =

| y3 + 5 ·x1 - 8 · x2 |

Подставим его в выражение х1:

x1 = 0,5 · y1 - 2 · x2 - 5 · (

| y3 + 5 ·x1 - 8 · x2 |

) = 0,5 · y1 - y3 + 6 · x2 - 5 · x1

x3 =

| 0,5 · y1 - y3 + 6 · x2 |

Второй этап: аналогично, чтобы выразить x3 через искомые у1, y3 и х2, заменим в выражении x3 значение х1 на полученное из первого уравнения ПФМ:

x3 =

| y3 + 5 · (0,5 · y1 - 2 · x2 - 5 · x3) - 8 · x2 |

= 0,2 · y3 + 0,5 · y1 - 3,6 · x2 - 5 · x3

Следовательно,

x3 = 0,033 · y3 + 0,083 · y1 - 0,6 · x2

Подставим полученные x1 и x3 во второе уравнение ПФМ:

y2=

| 0,5·y - y3 + 6 · x2 |

- 6 · x2 + 2 ·(0,033 · y3 + 0,083 · y1 - 0,6 · x2) ⇒

y2 = 0,416 · y1 - 0,434 · y3 - 4,2 · x2 - второе уравнение СФМ

Это уравнение можно получить из ПФМ иным путем. Суммируя все уравнения, получим

Далее из первого и второго уравнений ПФМ исключим х1 домножив первое уравнение на 3, а второе - на (-2) и просуммировав их:

Затем аналогичным путем из полученных уравнений исключаем x3 а именно:

3) из второго уравнения ПФМ выразим x2, так как его нет в третьем уравнении СФМ:

x2 =

| - y2 +3 · x1 + 2 · x3 |

= -0,167 · y2 + 0,5 · x1 + 0,333 · x3

Подставим полученное выражение в третье уравнение ПФМ:

y3 = -5 · x1 + 8 (-0,167 · y2 + 0,5 · x1 + 0,333 · x3) + 5 · x3

y3 = -1,336 · y2 - x1 + 7,644 · x3 - третье уравнение СФМ. Таким образом, СФМ примет вид

Пример 2

Изучается модель вида

где y - валовой национальный доход;

y_1 - валовой национальный доход предшествующего года;

С- личное потребление;

D - конечный спрос (помимо личного потребления);

ε1 и ε2 - случайные составляющие.

Информация за девять лет о приростах всех показателей дана в табл. 3.1*.

Таблица 3.1

| Год | D | y-1 | y | С | Год | D | y-1 | y | С |

| -6,8 | 46,7 | 3,1 | 7,4 | 44,7 | 17,8 | 37,2 | 8,6 | ||

| 22,4 | 3,1 | 22,8 | 30,4 | 23,1 | 37,2 | 35,7 | 30,0 | ||

| -17,3 | 22,8 | 7,8 | 1,3 | 51,2 | 35,7 | 46,6 | 31,4 | ||

| 12,0 | 7,8 | 21,4 | 8,7 | 32,3 | 46,6 | 56,0 | 39,1 | ||

| 5,9 | 21,4 | 17,8 | 25,8 | ∑ | 167,5 | 239,1 | 248,4 | 182,7 |

Для данной модели была получена система приведенных уравнений:

Требуется:

1. Провести идентификацию модели.

2. Рассчитать параметры первого уравнения структурной модели.

Решение

1. В данной модели две эндогенные переменные (у и С) и две экзогенные переменные (D и у-1). Второе уравнение точно идентифицировано, так как содержит две эндогенные переменные и не содержит одну экзогенную переменную из системы. Иными словами, для второго уравнения имеем по счетному правилу идентификации равенство: 2=1 + 1.

Первое уравнение сверхидентифицировано, так как в нем на параметры при С и?> наложено ограничение: они должны быть равны. В этом уравнении содержится одна эндогенная переменная у. Переменная С в данном уравнении не рассматривается как эндогенная, так как она участвует в уравнении не самостоятельно, а вместе с переменной D. В данном уравнении отсутствует одна экзогенная переменная, имеющаяся в системе. По счетному правилу идентификации получаем: 1 + 1=2:D+1>H. Это больше, чем число эндогенных переменных в данном уравнении, следовательно, система сверх-идентифицирована.

2. Для определения параметров сверхидентифицированной модели используется двухшаговый метод наименьших квадратов.

Шаг 1. На основе системы приведенных уравнений по точно идентифицированному второму уравнению определим теоретические значения эндогенной переменной С. Для этого в приведенное уравнение

С = 8,636 + 0,3384 · D + 0,2020 · у-1

подставим значения D и у-1, имеющиеся в условии задачи. Получим:

Ĉ1 = 15,8; Ĉ2 = 16,8; Ĉ3 = 7,4; Ĉ4 = 14,3; Ĉ5 = 15,0; Ĉ6 = 27,4;

Ĉ7 = 24,0; Ĉ8 = 33,2; Ĉ9 = 29,0.

Шаг 2. По сверхидентифицированному уравнению структурной формы модели заменяем фактические значения С на теоретические С и рассчитываем новую переменную Ĉ + D (табл. 3.2).

Таблица 3.2

| Год | D | Ĉ | Ĉ + D | Год | D | Ĉ | Ĉ + D |

| -6,8 | 15,8 | 9,0 | 44,7 | 27,4 | 72,1 | ||

| 22,4 | 16,8 | 39,2 | 23,1 | 24,0 | 47,1 | ||

| -17,3 | 7,4 | -9,9 | 51,2 | 33,2 | 84,4 | ||

| 12,0 | 14,3 | 26,3 | 32,3 | 29,0 | 61,3 | ||

| 5,9 | 15,0 | 20,9 | ∑ | 167,5 | 182,9 | 350,4 |

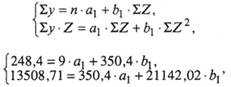

Далее к сверхидентифицированному уравнению применяется метод наименьших квадратов. Обозначим новую переменную Ĉ + D через Z. Решаем уравнение

у = а1 + b1 · Z.

Система нормальных уравнений составит:

Итак, первое уравнение структурной модели будет таким:

у = 7,678 + 0,5 12· (С + D).

Пример 3

Имеются данные за 1990-1994 гг. (табл. 3.3).

Таблица 3.3

| Год | Годовое потребление свинины на душу населения, фунтов, у1 | Оптовая цена за фунт, долл., у2 | Доход на душу населения, долл., х1 | Расходы по обработке мяса, % к цене, х2 |

| 5,0 | ||||

| 4,0 | ||||

| 4,2 | ||||

| 5,0 | ||||

| 3,8 |

Требуется: Построить модель вида

рассчитав соответствующие структурные коэффициенты.

Решение

Система одновременных уравнений с двумя эндогенными и двумя экзогенными переменными имеет вид

В каждом уравнении две эндогенные и одна отсутствующая экзогенная переменная из имеющихся в системе. Для каждого уравнения данной системы действует счетное правило 2=1 + 1. Это означает, что каждое уравнение и система в целом идентифицированы.

Для определения параметров такой системы применяется косвенный метод наименьших квадратов.

С этой целью структурная форма модели преобразуется в приведенную форму:

в которой коэффициенты при x определяются методом наименьших квадратов.

Для нахождения значений δ11 и δ12 запишем систему нормальных уравнений:

При ее решении предполагается, что х и у выражены через отклонения от средних уровней, т. е. матрица исходных данных составит:

| y1 | y2 | x1 | x2 | |

| -3 | 0,6 | -200 | ||

| -1 | -0,4 | -200 | -1 | |

| -0,2 | -1 | |||

| -1 | 0,6 | |||

| -0,6 | -7 | |||

| ∑ | 0,0 |

Применительно к ней необходимые суммы оказываются следующими:

∑y1x1 = 1600; ∑y1x2 = -37; ∑x21 = 180000;

∑x1x2 = -1900; ∑x2x2 = 96.

Система нормальных уравнений составит:

Решая ее, получим:

δ11 = 0,00609; δ12= -0,26481.

Итак, имеем y1= 0,00609 · x1 - 0,26481 · х2. Аналогично строим систему нормальных уравнений для определения коэффициентов δ21 и δ22

Следовательно,

δ21 = 0,00029; δ22 = 0,11207,

тогда второе уравнение примет вид

у2 = 0,00029 · x1, + 0,11207 · x2

Приведенная форма модели имеет вид

Из приведенной формы модели определяем коэффициенты структурной модели:

y1 = 0,00609 · x1 - 0,26481 ·

| y2 - 0,00029 · x1 |

| 0,111207 |

= -2,36290 · y2 + 0,00678 · x1

y2 = 0,00029 ·

| y1 + 0,26481 · x2 |

| 0,00609 |

+ 0,11207 · x2 = 0,04762 · y1 + 0,12468 · x2

Итак, структурная форма модели имеет вид

Пример 4

Рассматривается следующая модель:

Ct= a1 + b11 ]· Yt + b12 · C t-1 + U 1 (функция потребления);

I t= a2 + b21 · rt + b22 · I t-1 + U 2 (функция инвестиций);

rt= a2+ b21 · rt + b32 · M t + U 3 (функция денежного рынка);

Y t = C t + I t + Gt (тождество дохода),

где Сt - расходы на потребление в период f,

Yt - совокупный доход в период t;

It- инвестиции в период t;

rt - процентная ставка в период t;

Мt - денежная масса в период г;

Gt - государственные расходы в период t

С t-1- расходы на потребление в период t-1;

I t-1 - инвестиции в период t-1;

U 1 U2, U3 - случайные ошибки.

Требуется:

1. В предположении, что имеются временные ряды данных по всем переменным модели, предложите способ оценки ее параметров.

2. Как изменится ваш ответ на вопрос п. 1, если из модели исключить тождество дохода?

Решение

1. Модель представляет собой систему одновременных уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает четыре эндогенные переменные (Сt, I t,Yt и rt) и четыре предопределенные переменные (две экзогенные переменные - Mt и G t и две лаговые эндогенные переменные - C t-1 и I t-1).

Проверим необходимое условие идентификации для уравнений модели.

I уравнение.

Это уравнение включает две эндогенные переменные (Сt-1, и Ft-1,) и одну предопределенную переменную (См). Следовательно, число предопределенных переменных, не. входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверхидентифицировано.

II уравнение.

Уравнение II включает две эндогенные переменные (It, и rt,) и не включает три предопределенные переменные. Как и I уравнение, оно сверхидентифицировано.

III уравнение.

Уравнение Ш тоже включает две эндогенные переменные (У, и г,) и не включает три предопределенные переменные. Это уравнение сверхидентифицировано.

IV уравнение.

Уравнение IV представляет собой тождество, параметры которого известны. Необходимости в его идентификации нет.

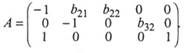

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели:

| С t | Y t | С t-1 | I t | r t | I t-1 | М t | G t | |

| I уравнение | -1 | b11 | b12 | |||||

| II уравнение | -1 | b21 | b22 | |||||

| III уравнение | b31 | -1 | b32 | |||||

| Тождество | -1 |

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть равен числу эндогенных переменных модели минус 1, т.е. 4-1=3.

I уравнение.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ее ранг равен 3, так как определитель квадратной подматрицы 3x3 этой матрицы не равен нулю:

Достаточное условие идентификации для I уравнения выполняется.

II уравнение.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение:

Ее ранг равен трем, так как определитель квадратной подматрицы 3 х 3 этой матрицы не равен нулю:

Достаточное условие идентификации для П уравнения выполняется.

III уравнение,

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение:

Ее ранг равен трем, так как определитель квадратной подматрицы 3 х 3 этой матрицы не равен нулю:

Достаточное условие идентификации для III уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицированы. Для оценки параметров каждого из уравнений будем применять двухшаговый МНК.

Шаг 1. Запишем приведенную форму модели в общем виде:

Ct = A1+A2· Ct-1+ A3·I t-1+A4·Mt+A5·Gt+V1

It = B1+B2· Ct-1+ B3·I t-1+B4·Mt+B5·Gt+V2

Yt = D1+D2· Ct-1+ D3·I t-1+D4·Mt+D5·Gt+V3

rt = E1+E2· Ct-1+ E3·I t-1+E4·Mt+E5·Gt+V4

где V1, V2, V3, V4- случайные ошибки.

Определим параметры каждого из приведенных выше уравнений в отдельности обычным МНК. Затем найдем расчетные значения эндогенных переменных Ŷt, r ˆ, используемых в правой части структурной модели, подставляя в каждое уравнение приведенной формы соответствующее значение предопределенных переменных.

Шаг 2. В исходных структурных уравнениях заменим эндогенные переменные, выступающие в качестве факторных признаков, их расчетными значениями:

Ct = a1 + b11 · Ŷt + b12 · C t - 1 + U*1, где U*1 = U1 + b11·V1

It = a2+b21 · rˆt + b22 · I t - 1 + U*2, где U*2 = U2 + b21· V2

rt = a3 + b31 · Yt + b32·I t - 1 + U*3, где где U*3 = U3 + b31 · V3

Применяя к каждому из полученных уравнений в отдельности обычный МНК, определим структурные параметры а1, b11, b12, , а2, b21, b22, a3, b31 и b32.

2. Если из модели исключить тождество дохода, число предопределенных переменных модели уменьшится на 1 (из модели будет исключена переменная Gt). Число эндогенных переменных модели также снизится на единицу - переменная Yt, станет экзогенной. В правых частях функции потребления и функции денежного рынка будут находиться только предопределенные переменные. Функция инвестиций постулирует зависимость эндогенной переменной It, от эндогенной переменной rt, (которая зависит только от предопределенных переменных) и предопределенной переменной It- 1. Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнения на идентификацию.

* Лизер С. Эконометрические методы и задачи Пер. с англ. - М.: Статистика, 1971.-С. 61.

Дата добавления: 2015-09-10; просмотров: 189 | Поможем написать вашу работу | Нарушение авторских прав |