Читайте также:

|

Рентабельность - относительный показатель, характеризующий размер прибыли приходящейся на рубль потребляемых ресурсов.

Уровень рентабельности относится к числу важнейших качественных показателей, характеризующих эффективность хозяйственной деятельности (наряду с фондоотдачей, оборачиваемостью оборотных средств и производительностью труда).

Анализ рентабельности может осуществляться параллельно с анализом прибыли или в качестве самостоятельного раздела.

Непосредственно методика анализа уровня рентабельности может включать этапы:

· Осуществляется сравнение фактического уровня рентабельности (уровня товарооборота, производственных фондов, капитала и пр.) с соответствующими плановыми или нормативными показателями.

· Расчет отклонений в уровнях рентабельностях по сравнению с прошлым годом. Анализ при этом не должен сводиться только к расчету количественных отклонений в уровнях рентабельности. Важно при этом увязать уровни рентабельности с другими показателями. Например, рентабельность производственных фондов следует увязать с состоянием имущества предприятия, т.е. показать, какова степень обновления основных фондов, величина оборотных фондов по сравнению с нормативом. Рентабельность капитала следует увязать со структурой капитала, его отдачей. Рентабельность выручки следует оценивать в зависимости от того, за счет каких факторов выросла выручка.

· Расчет влияния различных факторов на уровень рентабельности. Для этого могут применяться уравнения регрессии или различные формулы, показывающие зависимость уровня рентабельности от различных показателей. Например, формула Дюпона, которая показывает, что уровень рентабельности капитала зависит от рентабельности оборота, от отдачи активов, от структуры капитала.

Если в процессе анализа за какой-либо период выяснится, что уровень рентабельности капитала снижается, то важно выяснить, за счет чего это произошло: за счет снижения прибыли на 1 рубль выручки, за счет снижения отдачи активов (менее эффективного управления активами) или за счет нерациональной структуры капитала.

В процессе анализа методом цепной подстановки следует показать влияние каждого из факторов на уровень рентабельности капитала.

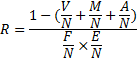

Оценку общей рентабельности можно осуществить с помощью формулы:

где:

R – рентабельность капитала;

V/N – зарплатоемкость продукции;

M/N – материалоемкость продукции;

А – амортизация;

N – количество произведенной продукции;

F/N – фондоемкость;

E – оборотные активы;

E/N – фондоемкость продукции по оборотным фондам (коэффициент закрепления оборотных фондов).

Данный показатель может рассчитываться под влиянием различных факторов.

Дата добавления: 2015-02-16; просмотров: 84 | Поможем написать вашу работу | Нарушение авторских прав |