Читайте также:

|

Предположим, что на капитал  , вложенный в момент 0, инвестор будет получать

, вложенный в момент 0, инвестор будет получать  выплат, каждая на сумму

выплат, каждая на сумму  , в моменты

, в моменты  в дополнение к выплате в момент своего начального вложения. Таким образом, вклад генерирует доход в конце каждого периода. Интуитивно мы можем говорить о

в дополнение к выплате в момент своего начального вложения. Таким образом, вклад генерирует доход в конце каждого периода. Интуитивно мы можем говорить о  как о доходе за единицу времени на вклад (инвестицию).

как о доходе за единицу времени на вклад (инвестицию).

Мы желаем определить принцип дохода для широкого класса инвестиций. Для того, чтобы это сделать требуется определить уравнение стоимости связанное с любой сделкой.

Рассмотрим сделку, которая обеспечивает, что на вложения сумм  в моменты

в моменты  инвестор будет получать выплаты

инвестор будет получать выплаты  в те же моменты соответственно(в большинстве случаев только одно из

в те же моменты соответственно(в большинстве случаев только одно из  или

или  будет не нуль).

будет не нуль).

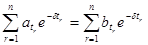

Какая интенсивность ил ставка процента делает ряд вкладов, имеющих ту же величину(стоимость) как и ряд выплат. Для интенсивности процента  два ряда имеют равную величину тогда и только тогда, когда

два ряда имеют равную величину тогда и только тогда, когда

(3.2.1)

(3.2.1)

или

, (3.2.2)

, (3.2.2)

где  - это сумма чистого потока наличности в момент

- это сумма чистого потока наличности в момент  (отрицательный поток денег соответствует вкладу инвестора, а положительный – выплате ему).

(отрицательный поток денег соответствует вкладу инвестора, а положительный – выплате ему).

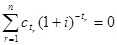

Уравнение (3.2.2) называется уравнением стоимости для интенсивности процента , следующей из сделки. Если положить  , то уравнение может быть переписано в виде:

, то уравнение может быть переписано в виде:

. (3.2.3)

. (3.2.3)

Это уравнение стоимости для ставки процента или уравнение дохода. В других терминах уравнение (3.2.3) имеет вид:

( может быть бесконечным)

( может быть бесконечным)

Если  и

и  ставки платежей и выплат в момент

ставки платежей и выплат в момент  , то

, то  - это чистая ставка потока денег в момент . Уравнение стоимости соответствует уравнению (3.2.2)

- это чистая ставка потока денег в момент . Уравнение стоимости соответствует уравнению (3.2.2)

(3.2.4)

(3.2.4)

Когда имеются как непрерывные, так и дискретные потоки денег, то уравнение стоимости

(3.2.5)

(3.2.5)

и эквивалентное уравнение дохода

. (3.2.6)

. (3.2.6)

Для любой сделки уравнение (3.2.5) может не иметь корней, единственный корень или несколько корней(рассматриваем только действительные корни). Если существует единственный корень, то его называют  и он известен как интенсивность процента, вытекающая из сделки, и соответствующая ставка процента

и он известен как интенсивность процента, вытекающая из сделки, и соответствующая ставка процента  называется доходом за единицу времени(альтернативные термины для дохода: внутренняя ставка на капитал и денежно-взвешенная ставка на капитал). Таким образом, доход определяется ТТ уравнение (3.2.6) имеет точно один корень больший чем

называется доходом за единицу времени(альтернативные термины для дохода: внутренняя ставка на капитал и денежно-взвешенная ставка на капитал). Таким образом, доход определяется ТТ уравнение (3.2.6) имеет точно один корень больший чем  , и когда такой корень существует – это доход. Существует важный класс сделок, когда доход всегда существует.

, и когда такой корень существует – это доход. Существует важный класс сделок, когда доход всегда существует.

Теорема 3.2.1:

Для любой сделки, в которой все отрицательные чистые потоки денег (наличности) предшествуют всем положительным чистым потокам денег (или наоборот) доход определён.

Доказательство:

Для каждой сделки мы можем предположить без потери общности, что все отрицательные чистые потоки предшествуют всем положительным потокам. Существует индекс  такой, что уравнение стоимости (3.2.2) может быть переписано в виде

такой, что уравнение стоимости (3.2.2) может быть переписано в виде

, (7)

, (7)

где  ,

,  . (8)

. (8)

Умножая (3.2.7) на  , получаем

, получаем

,

,

где

,

,

Так как  , условия (3.2.8) ведут к тому, что

, условия (3.2.8) ведут к тому, что  - возрастающая функция , а

- возрастающая функция , а  - строго убывающая. Следовательно,

- строго убывающая. Следовательно,  - строго возрастающая функция. Следовательно,

- строго возрастающая функция. Следовательно,

,

,

из чего следует, что уравнение стоимости имеет единственный корень.

Это завершает доказательство теоремы для дискретного случая. Доказательство

для непрерывного случая аналогично.

Хотя доход определяется, когда уравнение (3.2.3) единственный корень  , иногда интересно рассмотреть сделки в которых уравнение дохода имеет единственный положительный корень. Существует один легко описываемый класс сделок, когда уравнение дохода имеет точно один положительный корень.

, иногда интересно рассмотреть сделки в которых уравнение дохода имеет единственный положительный корень. Существует один легко описываемый класс сделок, когда уравнение дохода имеет точно один положительный корень.

Теорема 3.2.2:

Предположим, что  и рассмотрим сделку для которой инвесторский чистый поток денег в момент

и рассмотрим сделку для которой инвесторский чистый поток денег в момент  составляет

составляет  (некоторые из множества

(некоторые из множества  могут быть отрицательными, некоторые - положительными). Пусть для

могут быть отрицательными, некоторые - положительными). Пусть для

,

,

где  обозначает аккумулируемую общую сумму, получаемую инвестором после потока денег в момент . Предполагаем, что

обозначает аккумулируемую общую сумму, получаемую инвестором после потока денег в момент . Предполагаем, что  и

и  ненулевые и что когда все нулевые величины исключаются, то оставшаяся последовательность

ненулевые и что когда все нулевые величины исключаются, то оставшаяся последовательность  содержит ровно одно изменение знака. В таком случае уравнение дохода имеет точно один положительный корень.

содержит ровно одно изменение знака. В таком случае уравнение дохода имеет точно один положительный корень.

Примером этой ситуации может служить сделка, в которой все издержки инвестора предшествуют всем его прибылям, и общая сумма полученного превосходит общие издержки. Более общий пример даётся сделкой, которая обеспечивает инвестору получение 1, 8 и 4 в моменты 1, 3 и 4 соответственно в обмен на расходы 5 и 3 в моменты 0 и 2 соответственно. Тогда чистый поток денег задаётся последовательностью

и аккумулирующий общий чистый поток денег последовательностью

.

.

Так как эта последовательность содержит только одну перемену знака, то уравнение дохода имеет только один положительный корень равный  .

.

Рассмотрим простую сделку, описанную в §3.1. В ней инвестор делает единственный платёж  в момент

в момент  для последующего получения выплат. Замеченное выше влечёт то, что доход определён и уравнение

для последующего получения выплат. Замеченное выше влечёт то, что доход определён и уравнение  имеет единственный корень, где

имеет единственный корень, где

.

.

Читатель должен проверить, что  . Доход, таким образом, равен

. Доход, таким образом, равен  . Анализ уравнения стоимости для данной сделки иногда может быть сложным. Однако, когда уравнение такое, что

. Анализ уравнения стоимости для данной сделки иногда может быть сложным. Однако, когда уравнение такое, что  - монотонная функция, его анализ особенно прост. Уравнение имеет корень, только тогда мы можем найти

- монотонная функция, его анализ особенно прост. Уравнение имеет корень, только тогда мы можем найти  и

и  с

с  и

и  противоположных знаков. В этом случае корень – единственный и лежит между и .

противоположных знаков. В этом случае корень – единственный и лежит между и .

Заметим, что после умножения на  уравнение (3.2.3) принимает эквивалентную форму

уравнение (3.2.3) принимает эквивалентную форму

. (3.2.9)

. (3.2.9)

Эта более общая форма может быть названа уравнением стоимости в момент  .

.

Пример 3.2.1: На немедленный платёж £500 и £200 через 2 года инвестор получит £1000 через 5 лет. Найти доход на сделку.

Решение: Пусть 1 год будет единицей времени. Уравнение стоимости в момент

Это уравнение имеет единственный корень так как  , а

, а  , следовательно, доход будет между

, следовательно, доход будет между  и

и  ежегодно. Первая аппроксимация для дохода получается линейной интерполяцией и составляет

ежегодно. Первая аппроксимация для дохода получается линейной интерполяцией и составляет

или  ежегодно.

ежегодно.

Пример 3.2.2: На заём £100 заёмщик согласен выплатить £110 через 7 месяцев. Найти:

а) ежегодную ставку процента;

б) ежегодную ставку дисконта;

в) ежегодную интенсивность процента на сделку.

Сразу после получения заёма заёмщик должен выплатить £50 на установленную дату и второй платеж через 6 месяцев после этого.

Решение:

а) ставка процента задаётся уравнением

б)

в)

Дата добавления: 2015-09-11; просмотров: 73 | Поможем написать вашу работу | Нарушение авторских прав |